最近在研究格陵兰岛事件的时候,看到一家中国的上市公司,它就是盛和资源(600392)控股股份有限公司,我们来对它进行一个详尽的分析与了解。

详尽资料介绍如下,涵盖公司概况、业务模式、行业地位、财务表现、竞争优势、潜在风险及投资要点:

一、公司概况

- 公司全称:盛和资源控股股份有限公司

- 股票代码:600392(上海证券交易所)

- 成立时间:2001年

- 总部地点:四川省乐山市

- 控股股东:中国地质科学院矿产资源研究所(国有背景)

- 核心定位:全球一流的稀土及稀有金属资源综合服务商,业务贯穿上游资源开发、中游冶炼分离至下游深加工。

二、业务板块与产业链布局

1. 主要产品

稀土业务:

- 稀土氧化物(镧、铈、镨、钕、钐、铕等)及稀土金属。

- 下游应用:永磁材料(新能源汽车、风电、工业电机)、催化材料、抛光材料等。

- 稀有金属业务:

- 钛、锆、镍等资源开发,涉及海滨砂矿、火山岩矿等。

- 资源综合利用:

- 从尾矿、废料中回收稀土及稀有金属,符合循环经济政策导向。

2. 全球资源布局

- 国内资源:

- 托管四川凉山州德昌大陆槽稀土矿,参股山东微山湖稀土矿。

- 海外资源:

·盛和资源通过股权投资、包销协议、合作开发等多种形式,在全球多国锁定稀土、钛、锆、镍等关键资源,其海外布局具有“多区域、多矿种、多模式”特点:

国家/地区 | 项目/关联公司 | 矿产资源类型 | 合作模式与进展 |

美国 | Mountain Pass(MP Materials) | 稀土(轻稀土为主) | 持股约9.9%(第二大股东),并签署长期包销协议,可获得该矿部分产能。该矿为美国最大、全球第二大稀土矿,2023年产量约4.2万吨稀土氧化物当量。 |

越南 | 越南稀土项目 | 稀土(中重稀土潜力) | 与当地企业合作,通过技术合作与包销模式参与资源开发。越南稀土储量全球第二,盛和藉此拓展中重稀土供应链。 |

澳大利亚 | Peak Resources (Ngualla稀土项目) | 稀土(铈、钕、镨为主) | 曾签署包销协议,并提供技术支持,锁定部分未来产能。项目位于坦桑尼亚(非洲),但由澳交所上市公司运营。 |

非洲(坦桑尼亚) | Ngualla稀土项目 | 稀土(轻稀土为主) | 与Peak Resources合作,盛和负责冶炼环节,并可获得产品分成。项目资源量约300万吨稀土氧化物当量。 |

斯里兰卡 | 海滨砂矿项目 | 钛、锆、稀土等 | 通过合资公司从海滨砂矿中综合回收钛、锆、稀土等资源,属资源综合利用模式。 |

3.资源储量与可开采量分析

- 国内资源:

- 四川凉山州德昌大陆槽稀土矿(托管):保有稀土资源量约30万吨(REO),品位较高(3%-5%),为公司国内主要资源基地。

- 山东微山湖稀土矿(参股):历史悠久,资源量约10万吨 REO,以轻稀土为主。

- 海外资源权益:

- MP Materials (美国):盛和持股对应权益资源量约30万吨 REO(按持股比例估算)。

- Ngualla项目 (坦桑尼亚):通过包销协议锁定部分产能,约占项目初期年产量(约2.5万吨REO)的30%-50%。

- 越南项目:具体资源量未公开,但越南稀土总储量达2200万吨 REO(全球第二),盛和作为技术合作方有望获得稳定供应。

4. 稀有金属资源(钛、锆、镍)

- 海滨砂矿资源:

- 在斯里兰卡、澳大利亚等地通过合作获取海滨砂矿,其中钛铁矿、金红石、锆英砂等资源量可观,具体数据未完全公开。

- 镍资源:

- 参与印度尼西亚红土镍矿项目(通过投资或贸易),用于新能源电池产业链布局。

5. 资源综合利用

- 从尾矿、冶炼废渣、电子废料中回收稀土、钛、锆等,形成“城市矿山”模式,资源量依回收能力而定,具备可扩展性。

6.“储能”关联性分析

盛和资源主营为上游资源开发,但其产品与储能产业链存在紧密关联:

关联领域 | 具体联系 | 说明 |

稀土永磁材料 | 高性能钕铁硼磁材用于永磁同步电机 | 储能系统中的飞轮储能、水泵储能电机需使用稀土永磁体,但需求量远低于新能源车与风电。 |

镍/钴资源 | 用于锂电池正极材料 | 公司通过稀有金属业务参与镍资源开发,可间接供应三元锂电池(NCM/NCA)产业链。 |

钒资源 | 全钒液流电池储能 | 盛和资源尚未直接布局钒矿,但稀土冶炼过程中可伴生回收钒,具潜在协同效应。 |

三、行业地位与竞争优势

1. 行业地位

- 中国稀土行业第二梯队龙头(仅次于北方稀土),具备稀土矿开采、冶炼分离总量控制指标(占全国约10%)。

- 全球少数实现“国内+海外”双资源管道的稀土企业,抗风险能力强。

2. 核心优势

- 资源保障能力:

- 海外资源布局降低对国内配额依赖,规避贸易政策风险。

- 技术实力:

- 背靠中国地质科学院,在冶炼分离、资源回收技术领先。

- 全产业链协同:

- 上下游联动提升成本控制与盈利稳定性。

- 政策支持:

- 受益于中国稀土产业整合政策,作为国企控股企业,在配额获取、项目审批上具优势。

结论:盛和资源并非直接从事储能系统制造,而是通过关键原材料供应切入储能产业链中上游,属于间接受益者。其成长逻辑主要来自新能源(电车、风电)对稀土永磁的需求,储能为次要驱动因素。

四、财务表现与经营资料

1. 近年财务亮点

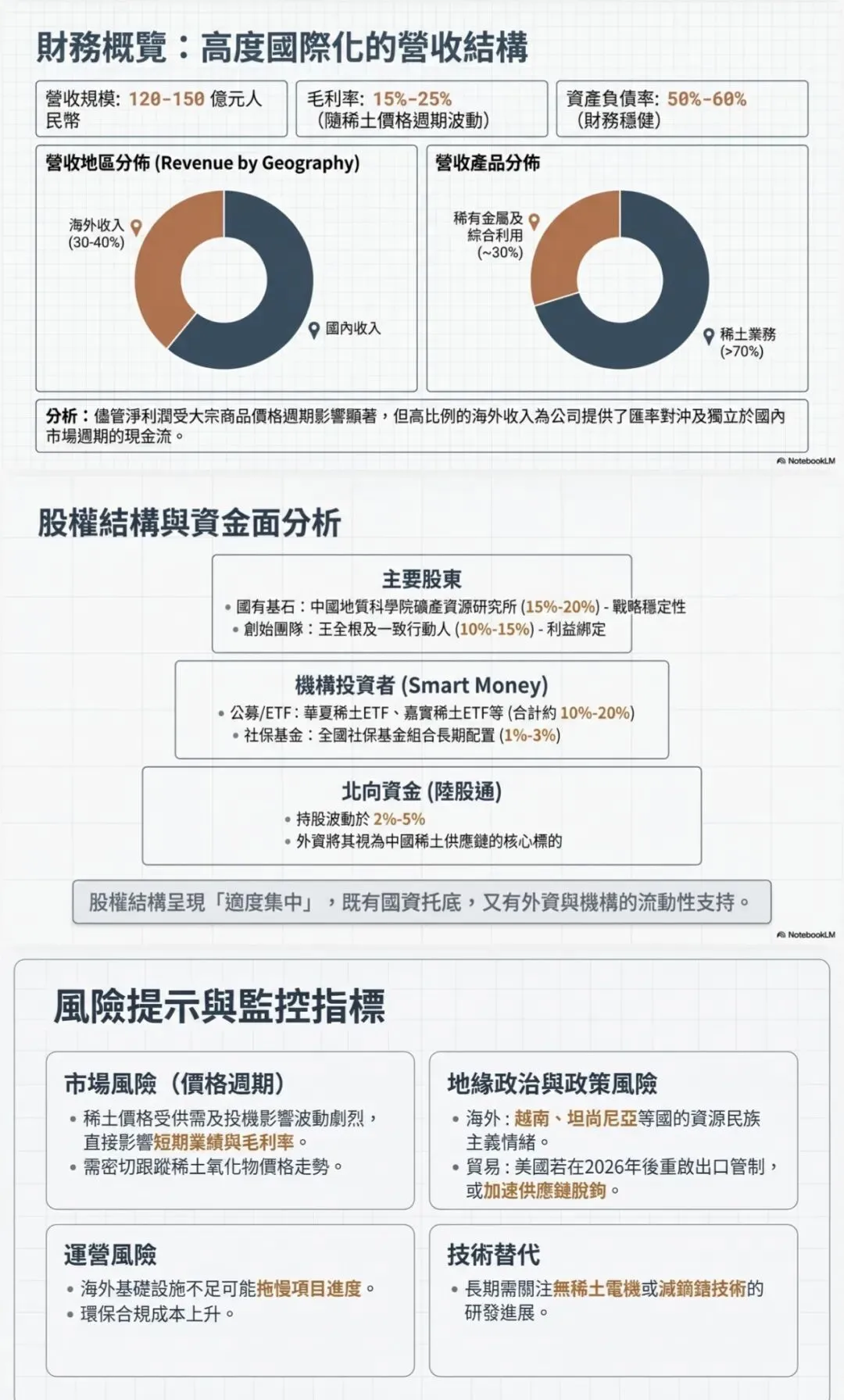

- 营收结构:稀土业务占比超70%,稀有金属及综合利用占30%。

- 毛利率:受稀土价格波动影响,近年毛利率维持在15%-25%。

- 海外收入占比:约30%-40%,国际化程度较高。

2. 关键财务指标(参考2022-2023年报)

- 营收规模:120-150亿元区间。

- 归母净利润:受稀土价格波动影响显著,2022年高基数后,2023年随价格回调有所下滑。

- 资产负债率:约50%-60%,处于行业中等水平。

五、行业趋势与成长驱动

1. 需求端

- 新能源与节能领域:

- 稀土永磁(钕铁硼)需求受电动车(每车需2-3kg)、风电(每MW需600-800kg)驱动,年增速预计15%-20%。

- 高端制造与军工:特种合金、光学器件等需求稳定增长。

2. 供给端

- 中国稀土供给受严格管控:开采/冶炼指标增速有限,支撑长期价格。

- 海外项目进展缓慢:盛和海外资源布局有望填补未来供需缺口。

六、资源开采潜力与挑战

1. 开采潜力

- 海外项目增量空间大:

- 美国MP Materials正在建设稀土分离产能,盛和可通过包销获得更多精矿与分离产品。

- 越南、坦桑尼亚项目若顺利投产,可新增年供应量1万-2万吨 REO。

- 资源综合利用率提升:

- 通过技术升级,从尾矿、废料中回收稀土的比例有望提高,形成“资源循环”优势。

2. 挑战

- 地缘政治风险:

- 越南、坦桑尼亚等国资源民族主义情绪升温,可能调整外资矿业政策。

- 海外项目运营复杂性:

- 环保标准、小区关系、基础设施不足可能拖慢项目进度。

- 稀土价格波动:

- 资源价值随价格周期大幅波动,影响短期开采经济性。

七、投资视角总结

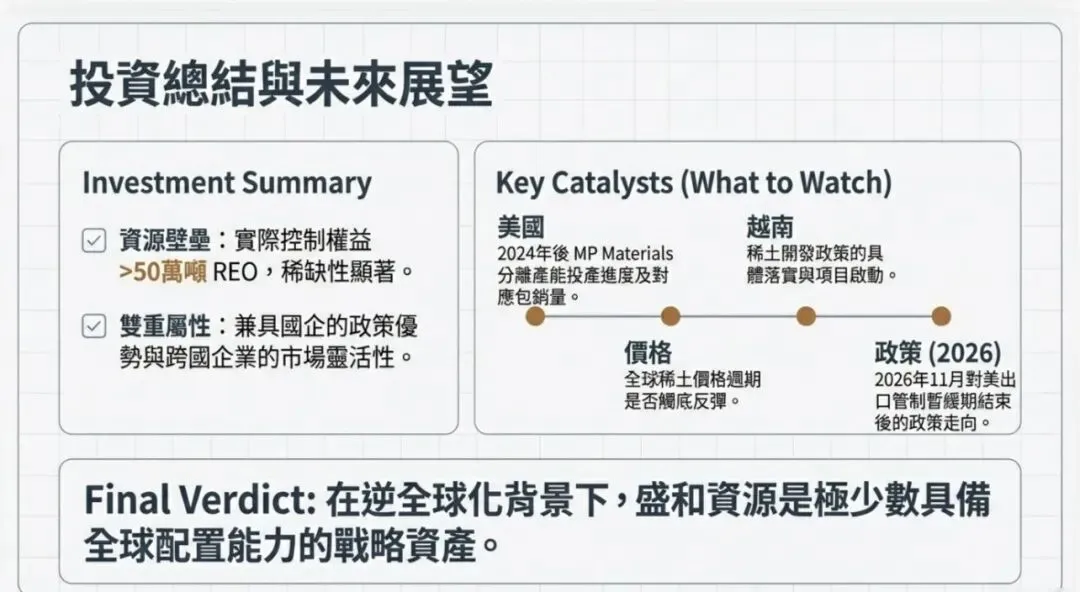

- 资源储量丰富性:盛和资源通过全球化布局,实际控制的稀土资源权益总量(含海外)保守估计超50万吨 REO,在国内仅次于北方稀土,且具备中重稀土潜力。

- 开采弹性:海外项目多处于早期或扩产阶段,未来3-5年产能释放空间大,但需密切跟踪项目进展。

- 储能关联度:主要体现在镍资源(电池材料)与稀土永磁(储能电机)的间接供应,当前贡献占比不高,但长期符合能源转型趋势。

八、股权结构与股东分布

1.控股股东与实际控制人(截至2023年年报/最新披露)

股东名称 | 持股比例 | 性质 | 说明 |

中国地质科学院矿产资源研究所 | 约15%-20%(为单一最大股东) | 国有科研事业单位 | 隶属于自然资源部,为公司技术与资源背景的支撑核心。 |

王全根(一致行动人) | 合计持股约10%-15% | 自然人(创始团队) | 王全根为公司早期创始人之一,通过个人及控股平台持股,与国资形成“国有+民营”混合治理结构。 |

国有股权合计(含其他国资股东) | 约25%-30% | 国有资本 | 除矿产资源研究所外,可能包括地方国资平台、国有基金等。 |

实际控制人认定:公司无单一绝对控制人,形成国有资本主导 + 管理层共同治理的格局。重大决策需国资股东与创始团队协商,有利于平衡长期战略与市场化运营。

2.机构投资者持股分析(2023Q3/Q4数据)

1)公募基金(主动型与主题ETF)

- 主要持仓基金:

- 稀土/稀有金属主题ETF:如华夏稀土ETF(516780)、嘉实稀土ETF(516150)等,被动配置盛和为成分股(权重通常为8%-15%)。

- 资源周期类主动基金:如易方达资源行业、华宝资源优选等,在稀土周期上行阶段增持。

- 合计持股比例:约10%-20%(随行情波动较大)。

2)社保基金与养老金

- 全国社保基金四一三组合、一一四组合等曾出现在前十大流通股东,持股比例通常在1%-3%,体现国家长期资金对战略资源企业的配置。

3)外资持股(QFII/RQFII/陆股通)

- 陆股通(北向资金):

- 持股比例波动区间为2%-5%,外资将其视为中国稀土供应链的重要目标,交易频率较高,对价格敏感。

- QFII机构:如摩根士丹利、高盛等偶现前十大股东,持股比例通常低于1%。

4) 保险资金与券商资管

- 中国人寿、太平洋保险等险资可能阶段性配置,持股比例较低(多低于1%)。

- 中信证券、中金公司等券商自营或资管产品偶有参与。

3. 股权结构特点与治理分析

1)股权集中度

- 前十大股东合计持股:约40%-50%,属于中等集中度,流通盘相对活跃。

- 国资 + 创始团队合计持股约35%-45%,形成稳定核心,但股价仍受二级市场资金情绪影响较大。

2)员工持股与激励

- 公司曾实施股权激励计划(面向中高层管理与核心技术人员),但覆盖比例有限,激励效果需跟踪行权条件达成情况。

3)潜在股权变动风险

- 国资股东减持概率低:战略资源企业,国资倾向长期持有。

- 创始团队持股变化:需关注王全根等自然人的质押或减持动向,可能传递信号。

4. 股东分布对投资的影响

维度 | 影响分析 | 投资提示 |

国资主导 | 资源获取优势(配额、政策支持),但决策效率可能低于纯民营企业。 | 关注国企改革政策对公司治理的改善潜力。 |

机构持仓波动 | 公募基金持仓变化加剧股价波动,尤其稀土价格周期拐点时。 | 跟踪机构持仓报告(季报/年报),判断资金情绪。 |

外资敏感度 | 北向资金流向受全球稀土供需预期、美元汇率等影响。 | 监测外资持股比例变化与稀土国际价格联动性。 |

流通盘结构 | 约50%-60%股份由散户及中小机构持有,易受主题炒作影响。 | 短期波动大,需区分长期价值与周期交易机会。 |

5.最新股东变动跟踪(2024年以来)

1)陆股通增减持:

- 2024Q1,北向资金整体小幅增持,反映外资对稀土板块配置意愿边际提升。

2)ETF份额变化:

- 稀土主题ETF规模波动,影响被动资金配置比例。

3)解禁压力:

- 近期无大规模限售股解禁,股权结构预计稳定。

九、中国对稀土的出口管制以及对盛和资源的影响

1.核心调控物项,主要覆盖以下三类物项:

1)关键稀土元素

- 管控时间:2025年4月起及10月追加。

- 具体元素:包括钐 (Sm)、钆 (Gd)、铽 (Tb)、镝 (Dy)、镥 (Lu)、钪 (Sc)、钇 (Y)等7种中重稀土元素。后续又增加了铕 (Eu)、钬 (Ho)、铒 (Er)、铥 (Tm)、镱 (Yb)等5种。这些是电动汽车电机、半导体、国防军工等领域不可或缺的关键材料。

- 针对国家:这类元素管制具有明确国别针对性。例如,近期特别加强了对日本出口的审查,要求日企提供更详尽的最终用户和用途信息。对美国的管制在协议暂停期内暂缓。

2)下游衍生产品与技术

- 管控内容:不仅限于稀土原料,还扩展至稀土永磁材料(如钕铁硼磁体)、稀土靶材等下游产品,以及稀土开采、冶炼分离、金属冶炼和磁体制备等相关技术。

- 域外效力:一项极具影响力的规定是,即使是在中国境外生产的产品,只要其中含有超过0.1%价值占比的中国原产受控稀土材料,或其生产使用了中国受控技术,向第三国出口时也需要向中国商务部申请许可证。这项规定目前已被暂缓执行。

3)“两用物项”

- 管控范围:将部分稀土物项纳入“军民两用物项”清单进行管制。例如,近期对日本实施的管制即基于此,清单长达168页,覆盖上千项产品。

2.当前重要动态:对美管制暂缓

与对日本的持续收紧不同,中国对美国的稀土出口管制出现了关键变化:

- 达成临时协定:根据中美在2025年10月底达成的贸易休战协议,中国同意暂停对美实施稀土出口管制一年。

- 具体措施:中国商务部、海关总署已发布公告(2025年第70号),暂缓执行此前发布的多项涉及稀土的出口管制措施,有效期至2026年11月10日。这为美国及相关企业争取了约一年的窗口期。

3.政策要点概览

为了方便你理解,以下是政策要点的梳理:

调控对象

- 关键稀土元素:钐、钆、铽、镝等中重稀土。

- 衍生产品:稀土永磁体、靶材等。

- 相关技术:稀土冶炼、分离、加工技术。

主要手段

- 出口许可管制:对受控物项实施许可证管理,加强最终用户和用途审查。

- 域外管辖:含有中国稀土或技术的海外产品再出口也需许可(已暂缓)。

- “两用物项”清单:将相关物项纳入清单,实施更严格管制。

当前国别差异

- 对日本:持续收紧,加强审查,已影响部分日企合同。

- 对美国:根据协议,多项关键管制措施已暂缓一年(至2026年11月)。

4.对盛和资源的影响分析

1)业务合规性要求提高:作为中国主要的稀土供货商,其产品(尤其是上述受控的中重稀土元素及磁材)出口到日本、美国等市场时,必须严格遵守国家的出口许可和审查制度。

2)市场与风险分化:

- 日本市场:近期管制收紧可能导致对日出口流程延长、不确定性增加,但同时也可能因供给紧张而支撑价格。

- 美国市场:在为期一年的暂缓期内,对美出口的业务环境相对稳定。但这段时间也是美国加速构建“去中国化”稀土供应链的关键窗口,长期看可能影响未来需求。

3)凸显战略价值:中国的稀土政策是重要的战略工具。盛和资源作为行业龙头,其全球资源布局(如你之前了解的美国MP Materials股权)和产业链地位,使其在国家调控的背景下,战略价值更为突出,但也需要灵活应对地缘政治带来的市场波动。

总结:中国的稀土出口管制是精细化的战略工具,针对特定产品和国家。当前核心特点是对日收紧、对美暂缓。对于盛和资源这类公司,关键在于紧跟政策动态,确保合规,并利用其全产业链和全球布局的优势来管理国别市场风险。

十、风险提示

1. 市场风险

- 稀土价格波动:供需、政策、投机因素导致价格大幅波动,影响利润稳定性。

- 海外运营风险:地缘政治(如格陵兰矿业政策)、贸易壁垒可能影响海外项目。

2. 经营风险

- 环保与成本压力:稀土冶炼环保要求提升,可能增加合规成本。

- 技术替代风险:永磁材料减镝铽技术、无稀土电机等长期可能影响需求。

3. 政策风险

- 中国稀土配额调整、出口管制政策变化。

十一、投资要点总结

正面因素

- 资源壁垒突出:全球多渠道资源供应,稀缺性显著。

- 受益碳中和趋势:新能源需求提供长期增长动力。

- 技术+产业链整合:从资源到材料的全链条布局提升附加值。

- 国企背景+海外市场化运作:兼具政策支持与国际扩张能力。

十二、估值与市场观点

- 估值方法:可采用资源价值法(资源储量×价格弹性)+周期景气度溢价。

- 当前市场共识:

- 长期看好其资源布局与新能源赛道,但短期需关注稀土价格触底信号。

- 机构持仓中,公募基金及资源主题ETF配置较多。

建议投资者进一步跟踪:

1.短期业绩受稀土价格周期影响显著,全球稀土价格周期与公司开采成本曲线的匹配度。

2. 行业竞争加剧,需关注第二梯队企业整合动向。

———————

?️您的支持對我們來說非常重要,歡迎在留言區發表不同的意見

喜歡?按讚

支持?留言

有趣?分享

實用?收藏

———————