报告名称:《汽车行业2026策略报告:全球化时代寻找科技与结构性机遇》

报告来源:方正证券

文件格式:88页PDF文件

大家好,我是老苏,见过太多人被“行业寒冬”“增速下滑”的口号吓住,却忽略了冰冷数据背后藏着的真机会。

最近翻完方正证券《2026汽车年度行业策略报告》,越看越清醒——2026年汽车行业确实要慢下来,但“慢”不是凉,而是洗牌,是少数人的黄金窗口期。

核心结论速览:整体增速放缓,但出海、智能化、机器人、商用车这四大方向,藏着全年最确定的赚钱机会。

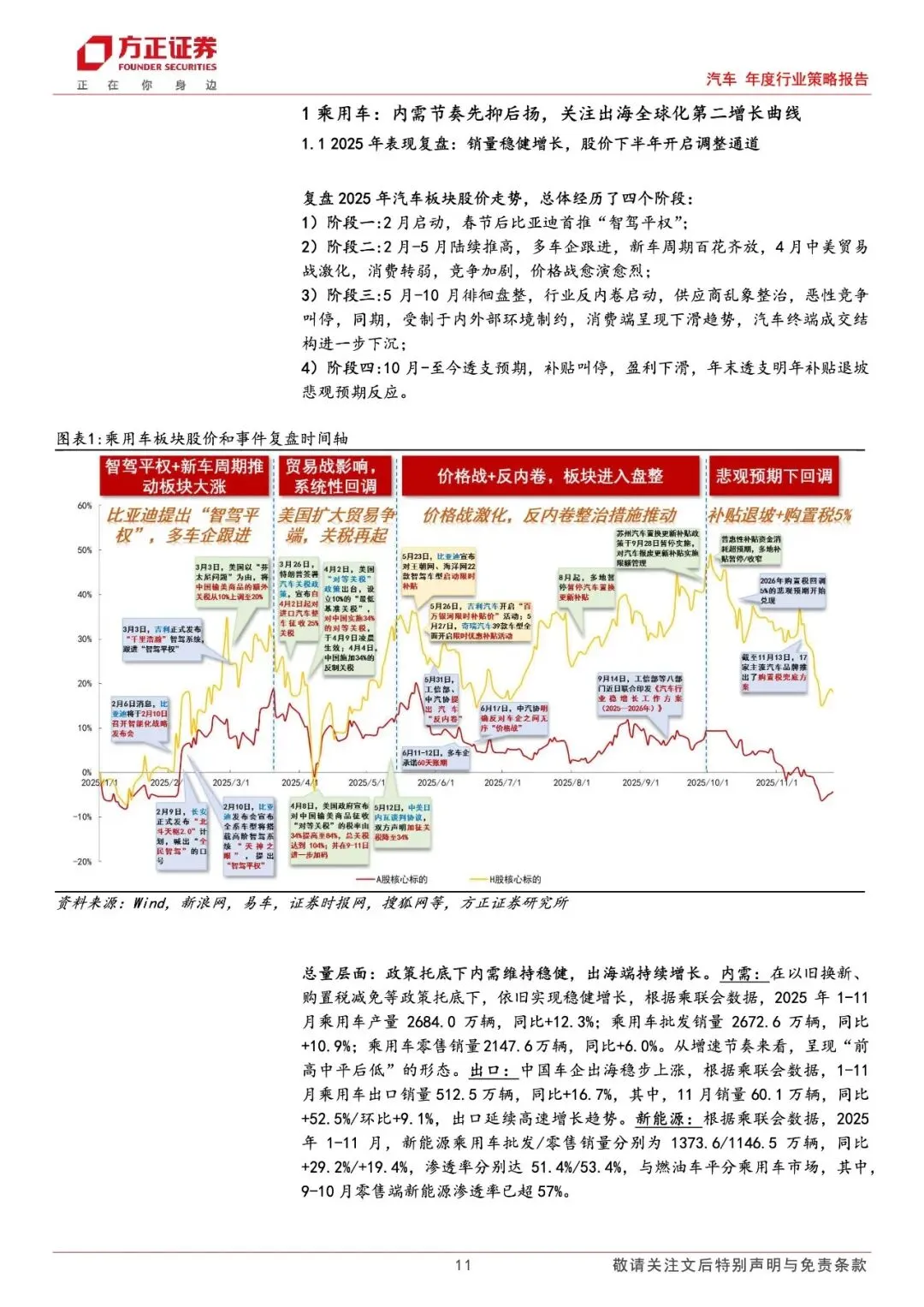

2026年,乘用车批发量预计达2938万辆,呈同比微降之态;零售量2305万辆,同比跌幅4%。数据虽现短期波动,然其背后潜藏着清晰可察的影响因素。

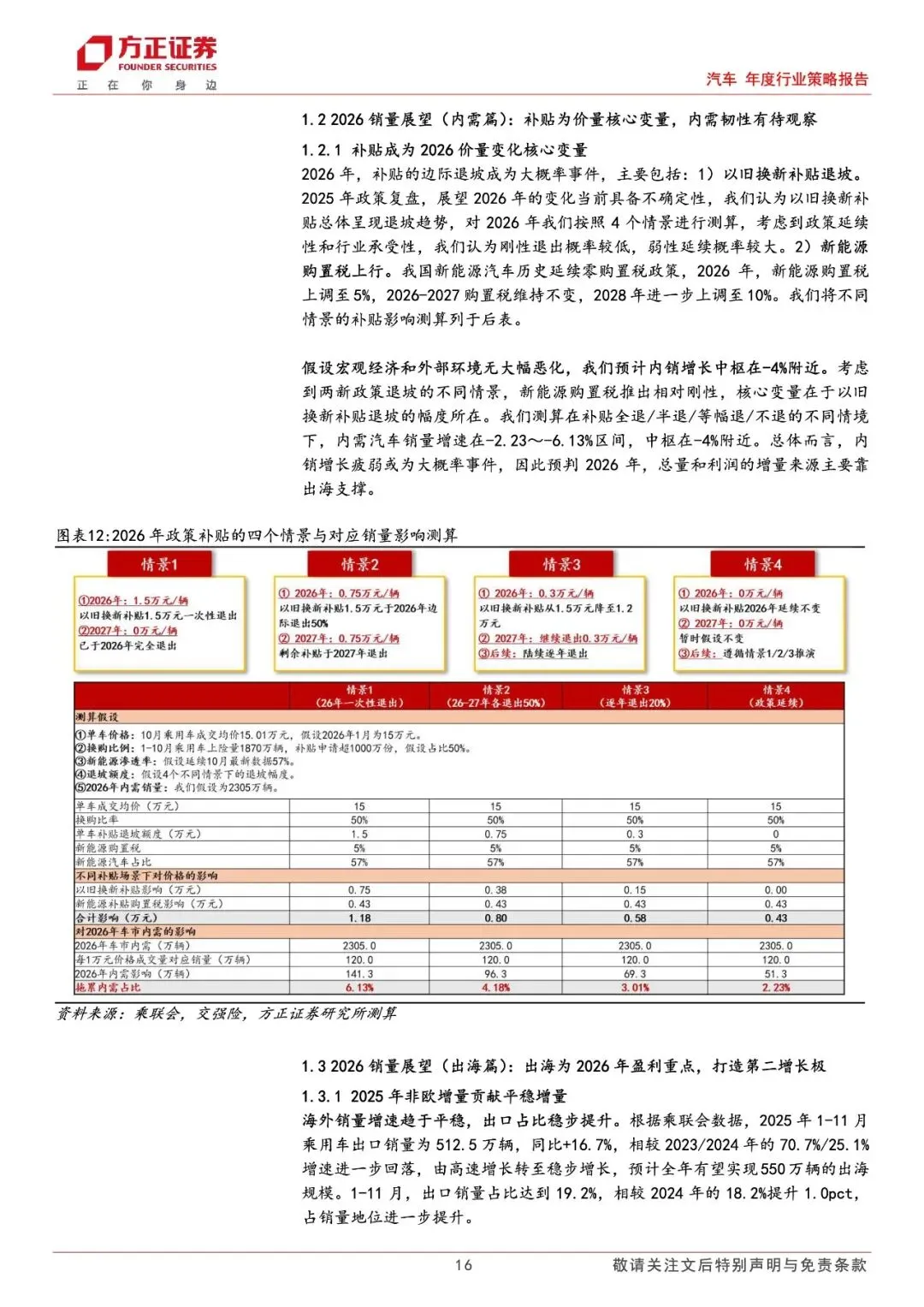

随着深入了解,愈发清晰此轮下滑态势,主要受补贴退坡与新能源购置税上调的双重驱动。这两大因素相互交织,促使市场呈现出当前的下行趋势。2025年,凭借以旧换新与购置税减免政策的有力扶持,内需渐趋平稳。而2026年,补贴退坡几乎已经是定局。在此态势下,市场回归理性乃必然趋势,且这一趋向势不可挡。

更为关键的是,市场早已提前对这份悲观进行了消化。如此一来,其影响在市场中或许已难再掀起轩然大波。从2025年10月开始,汽车板块股价就一直在回调,现在的估值,反而给了低位布局的机会——这就是报告里说的“悲观预期共识化后的再思考”。

结合我过往解读行业报告的经验,越是这种“人人喊凉”的时候,越要盯紧结构性机会。从行业规律来看,“人人喊凉”的阶段往往暗藏结构性机会,正如2023年新能源渗透率突破30%后,2024-2025年出海与智能化成功撑起行业第二增长曲线。

如果说内需是“稳基本盘”,那出海就是2026年乘用车的“胜负手”——这也是报告反复强调的重点。

据方正证券与乘联会数据,2025年1 - 11月,乘用车出口达512.5万辆,同比增幅16.7%。2026年预计出口量将达634万辆,同比再涨13%,呈现出稳健增长之态。

或许有人会质疑:“出口的拓展空间又能有多大呢?”” 报告里的一组数据给了答案:全球可触达的乘用车市场有3000-4000万辆,而中国车企目前的出海渗透率,还有翻倍空间。

如今,中国车企出海已成功挣脱“低价走量”的旧有模式。不再单纯以低价博销量,而是凭借技术、品质与创新,在国际市场上开辟出更为广阔且多元的发展路径。2025年,中国车企扬帆出海,于新兴市场稳扎根基,在发达地区渐次突围。于欧美新能源市场,中国车企的市场占有率持续攀升,彰显出强劲的发展势头与竞争力。

我跟做车企出海的朋友聊过,他们说2026年最明显的变化是:以前靠性价比抢市场,现在靠智能化、先进电池技术,跟欧美车企正面竞争。比亚迪、吉利、小鹏等企业均设定了较高的出海目标,尤其是新能源车型,在海外的接受度超预期。

这里插一句:如果你是做汽车供应链的,2026年可以重点盯出海相关的环节——不管是整车出口,还是核心零部件配套,都有确定性机会。

比起乘用车的“有起有伏”,商用车2026年的格局更清晰——报告用了四个字概括:内稳外旺。

先观重卡市场,2025年销量显著回暖,一举突破110万辆。步入2026年,预计销量达112万辆以上,与去年同期基本持平,展现出行业发展的稳定态势。

内需端,虽然以旧换新补贴退坡会有小幅冲击,但GDP预计4-5%的增长、老旧货车淘汰、大型基建托底,足以对冲这部分影响。尤其国四重卡的淘汰进程,持续催生着替换需求。自2025年始,国内国四重卡保有量便步入下行区间。踏入2026年,这一下降态势仍将延续,市场替换需求有望进一步释放。

出海端更惊喜:2025年重卡出口受俄罗斯市场压制,增长放缓;2026年俄罗斯市场压制因素改善,再加上非俄新兴市场快速增长,重卡出口有望迎来爆发。

再看客车:宇通、金龙这些龙头,早就把目光投向了海外。2025年,中国客车于欧洲、南美市场呈快速放量态势。与此同时,新能源客车出口均价稳步上扬,市场占有率亦同步提升,彰显中国客车在国际市场的强劲竞争力。

2025年前三季度,欧洲纯电客车销量同比增速颇为显著。在此市场中,中国客车品牌依托技术优势与高性价比,展现出日益强劲的竞争力,于欧洲市场崭露头角。2026年,客车龙头的“新能源化+出海”逻辑,还会持续兑现。

如果说出海是“增量空间”,那智能化就是“长期赛道”——2026年,会是L2+渗透提速、L4商业化落地的关键一年,也是核心零部件的“放量元年”。

先观渗透率情况:2025年上半年,乘用车L2及以上渗透率首度突破50%,高达56.1%;L2++渗透率亦显著提升,从2024年上半年的6.5%涨至17.0%。但这还远远不够——20万以下车型的L2+渗透率,目前还不足20%,2026年这部分空白会被快速填补。

2026年的智能化,有三个变化值得重点盯(也是报告里的核心亮点):

1.政策驱动:L3准入政策即将落地,责任主体由驾驶员转至系统,高阶智驾商业化空间将被彻底打开;AEB成强制国标,激光雷达也从“可选配置”跃升为“安全刚需”。

2. 技术收敛:算法和EEA架构越来越成熟,智驾套件成本快速下降——10万元级别车型,2026年也有望搭载高阶智驾,这会直接引爆大众市场。

3. 场景外延:智驾技术不只是用在汽车上,割草机、Robotaxi、人形机器人,都在复用智驾的感知、决策技术。2025年前10月中国割草机出口接近2100万台,背后离不开激光雷达等智驾零部件的支撑。

具体到赛道,报告重点推荐了四个方向:激光雷达、智驾芯片、线控底盘、Robotaxi。

比如激光雷达,2025H1标配搭载量首次突破100万颗,但20万以下车型渗透率才1%,2026年随着成本下降,渗透率会快速提升;而且非车端(割草机、Robotaxi)的需求,会成为新的增长点——2025年追觅、松灵等企业,都跟激光雷达厂商签了百万级的大额订单。

这里给行业从业者提个醒:2026年,智能化的竞争,不再是“有没有”,而是“好不好”“性价比高不高”。于市场浪潮间,那些掌握技术壁垒、能够实现国产替代的零部件企业,会凭借其独特优势崭露头角,在这场激烈的行业角逐里脱颖而出,成为最大赢家。

如果说智能化是“长期赛道”,那机器人就是2026年“最具爆发力”的赛道——报告里明确说,机器人依然是汽车细分板块中最高增速的赛道。

特斯拉人形机器人交付数量前景可期。2026年,其有望交付5至10万台;到2027年,预计交付量将攀升至30至50万台,展现出强劲的市场推进态势。当下虽预期交付量有限,但机器人行业正处“量产元年前夜”。一旦量产实现,供应链需求势必如几何级数般迅猛增长,前景不可小觑。

此外,机器人的核心零部件与汽车零部件高度同源,涵盖关节总成、减速器、电机、传感器等。正因如此,众多汽车零部件企业能够直接融入机器人供应链。比如德昌电机、拓普集团,已经在布局机器人相关业务。

2026年一季度,特斯拉V3机器人即将发布。这款机器人的诞生,极有希望令行业的系统性风险(Beta)与超额收益(Alpha)产生共振,为行业的蓬勃发展注入全新活力。也就是说,不管是整车企业,还是核心零部件企业,都会迎来一波催化。

需留意一点:当下机器人行业正处于“格局收敛”时期,供应链将向头部企业汇聚,行业资源逐步呈现集中化态势。那些能提前卡位核心环节、具备技术优势的企业,才能吃到这波红利——这跟2020年新能源汽车的格局很像,最后能跑出来的,都是有核心技术的龙头。

聊完整车和新兴赛道,再说说零部件——这是汽车行业的“根基”,也是很多人容易忽略的机会。

零部件作为汽车行业的“根基”,2026年的Alpha机会主要集中在两大方向:全球化和科技转型。

1. 全球化零部件:传统零部件受内需放缓和关税影响,日子不好过,但那些海外本地建厂、产能转移顺利的龙头,反而能避开内卷。以福耀玻璃为例,通过全球进行产能布局既能够有效规避关税风险,又可充分享受海外市场蓬勃发展带来的增长红利,不失为高瞻远瞩之策。

2. 科技转型零部件领域,部分企业正从传统零部件业务,向智能化、机器人及AI算力方向转型。此类企业有望突破发展瓶颈,迎来第二增长曲线。比如银轮股份、三花智控,布局液冷、热管理相关业务,切入AI算力赛道;均胜电子,布局机器人大小脑域控,提前卡位机器人赛道。

另外,报告还提到了一个隐藏机会:AI算力相关的零部件,比如液冷、柴油发电机组。2025年国内智算中心投资规模持续增长,柴发机组的需求也在提升,而国产厂商凭借价格优势,正在加速替代外资——比如潍柴重机,在数据中心用柴发机组领域,份额正在快速提升。

看完这份报告,我最大的感受是:2026年的汽车行业,不再是“闭眼就能赚钱”的时代,但也绝对不是“没机会”。

核心逻辑就一个:避开内卷的内需市场,盯紧确定性的增量赛道——出海、智能化、机器人、商用车,这四大方向,是2026年汽车行业的“主线”;而核心零部件,是贯穿这四大方向的“根基”。

报告里推荐的重点公司,也值得参考(非投资建议):比亚迪、潍柴动力、长城汽车、宇通客车、福耀玻璃、速腾聚创、德昌电机、拓普集团等——这些企业,这些企业各展所长,部分于核心赛道抢占先机,坐拥卡位之优;部分在零部件领域深耕细作,构筑起坚固的技术壁垒。

最后,我想向诸位抛出一个问题:在您所处的汽车相关领域,诸如整车、零部件、出海、智能化等,2026年的重点布局方向会是什么呢?

划到文末,点击“阅读原文”,可下载下方报告

......

如需阅读更多报告

欢迎加入会员

畅享7万+份精品资料

全部免费下载

报告魔方 联系方式

咨询、广告、内容和商务合作

yunyingdongmai@qq.com

www.yydm.cn

免责声明:本公众号“报告魔方“所有内容均由合作方或网友上传,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!资料内容仅供研究参考,如文档内容存在违规,或者侵犯商业秘密、侵犯著作权等,如有侵权请联系删文!