卓戴行研

ZHUODAI

VIEWS

2026

01

二、

科学计算产业链

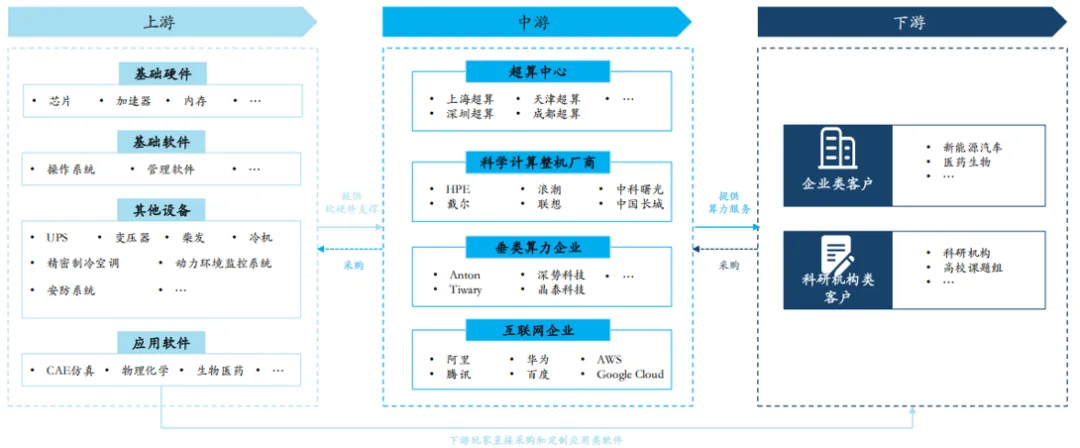

1. 科学计算产业链

科学计算上游涵盖硬件、软件两大类供应商,中游主要玩家除国家主导的超算中心以外,还有科学计算整机厂商、互联网企业以及垂类超算算力企业,下游客户以企业类客户、科研机构类客户两大类客户为主。

科学计算上游涵盖范围较广,硬件类供应商以芯片等零部件为主,软件以操作系统软件和应用软件为主;上游国外厂商垄断特征明显,国产硬件、软件类产品尚有进步空间。

3. 科学计算产业链上游-硬件设备-计算芯片

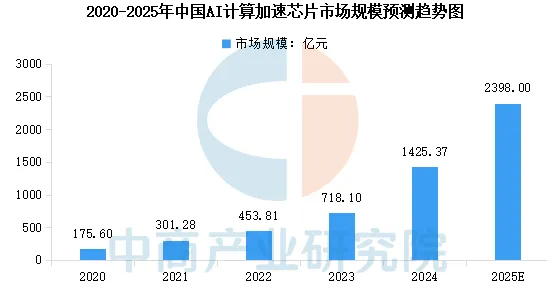

计算芯片是提供智能算力的核心硬件基础,它能以极高的效率处理海量数据,是支撑各类AI应用和大模型运行的算力核心。中国AI计算加速芯片市场规模从2020年的175.60亿元增长至2024年的1425.37亿元,年均复合增长率达68.8%。中商产业研究院分析师预测,2025年中国AI计算加速芯片市场规模将达到2398亿元。

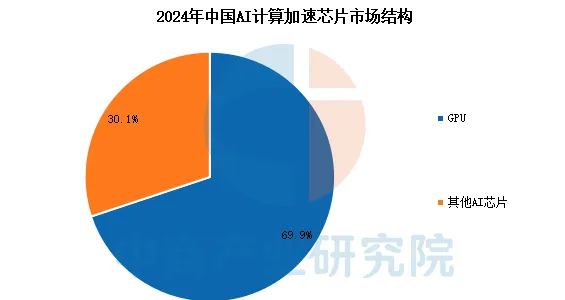

AI芯片主要类型包括GPU、ASIC、FPGA及NPU等。中商产业研究院发布的《2025-2030年中国人工智能芯片行业市场深度研究及发展前景投资预测分析报告》显示,我国AI计算加速芯片市场中,GPU凭借成熟的并行计算能力和广泛生态占据主导地位,2024年市场占比达69.9%,非GPU芯片(如ASIC、FPGA)作为补充,在特定场景(如边缘计算、定制化推理)中,占比30.1%。

4. 科学计算产业链上游-硬件设备-储存芯片

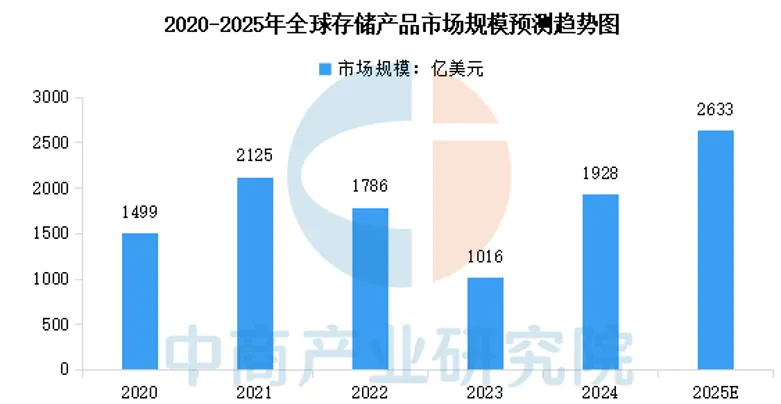

存储产品是指为数据存储及临时或永久访问而设计的硬件组件。根据核心晶圆类型、性能特征及应用场景,存储产品可以系统地分为嵌入式存储、固态硬盘(SSD)、内存模块、LPDDR及可移动存储等多种形态。中商产业研究院发布的《2025-2030年中国存储行业市场发展现状及潜力分析研究报告》显示,在数字经济各领域对存储技术需求不断扩大的推动下,全球存储市场持续增长,2024年达到1928亿美元。中商产业研究院分析师预测,2025年全球存储产品市场规模将达到2633亿美元。

5. 科学计算产业链上游-软件

目前,我国垂直类学科软件市场长期由欧美软件企业所垄断,国内整体起步较晚。再加上盗版软件挤压正版软件市场,国内普遍付费意识较低,同时缺之强大的资金支持与多元化人才,造成我国自主软件开发面临多重困境。此外,科研机构自研的软件一般用于内部使用,软件商业化落地难度高,国际竞争能力较弱。

进口软件市场占比高:

目前,绝大部分高校人员主要使用国外的仿真软件,并且已形成一定的用户使用习惯,“国产替代”产品需要深入了解我国容户群的习惯,不断进行设计政进,开发出适用性更强的软件来击败欧美垄断产品,因此,我国垂直类学科软件类企业虽崭露头角,但仍与国外软件存在一些差距,且行业处于初期发展阶段,暂时未能实质性地打破国外软件的垄断的现象。

盗版软件挤压正版软件市场:

垂直类学科软件产品是典型的知识密集型产品,产品的研究开发需要大量高级专业人才和大量资金的投入,产品附加值高,但由于大多数软件为开源产品,能够通过一定方法获取到非正式版本(破解版本)等,且因市场大部分为海外软件,其软件售价较高,因此催生了盗版软件挤压正版軟件市场的现象,淡化了用户合理的为知识付费的意识,破坏了良好的工业软件生态。因此,对国产自自研软件的开发和市场渗透都将形成一定的阻碍。

科研类软件的商业化难度高:

学术界开发的科研软件通常过于重视软件功能的实现,而非重视软件系统架构的搭建,并且由于学术界使用软件需求主要为学术研究和论文发表,因此缺乏对产品末来商业化的驱动力,所以疏于与对标产品持续测试对比,导致软件扩展和持续发展困难。同时,因为学术科研界缺乏支持性IT服务,使得开发的基础理论难以在学术界内成长为适宜落地的商业化软件。

资金与人才的缺口大:

随着我国软件业规模的壮大,研发人才缺乏的现象日益严重。垂直类学科软件需要多元化复合型人才,需要了解物理、化学、工程、计算机等领域的人才,然而我国目前复合型人才较少,导致材料设计软件开发缓慢。由于国内工业软件产业不成规模,设计软件人才的收入与国外有较大差距,缺少大量从事基础性开发的人员和高层次的系统分析员和项目总设计师,因此需强大资金支持招聘具有丰富行业知识的复合型科研人才。

此外,国内大部分软件厂商规模较小、研发能力有限对关键核心技术研发缺少高额度持续性的资金投入,导致国内软件自主核心技术研发进展缓慢。

6. 科学计算产业链中游-科学计算整机厂商

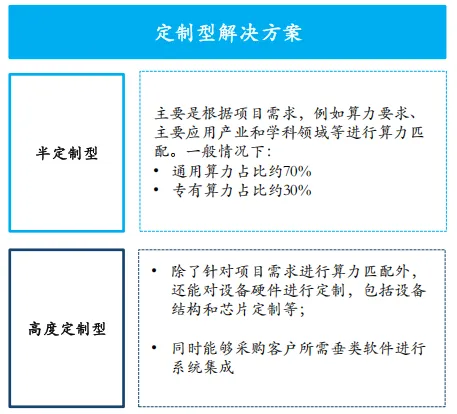

科学计算整机厂商的主要业务为整机出售,整机出售模式一般以设备销售和提供整套解决方案为主。配套的提供解决方案,包括操作系统和软件集成、网络安全建设、设备部署以及设备运营和维护等。

解决方案可以根据客户需求进行半定制和高度定制,在设备基础上厂商还可根据下游客户的具体需求进行算力匹配、服务器定制和搭载垂直类应用软件。

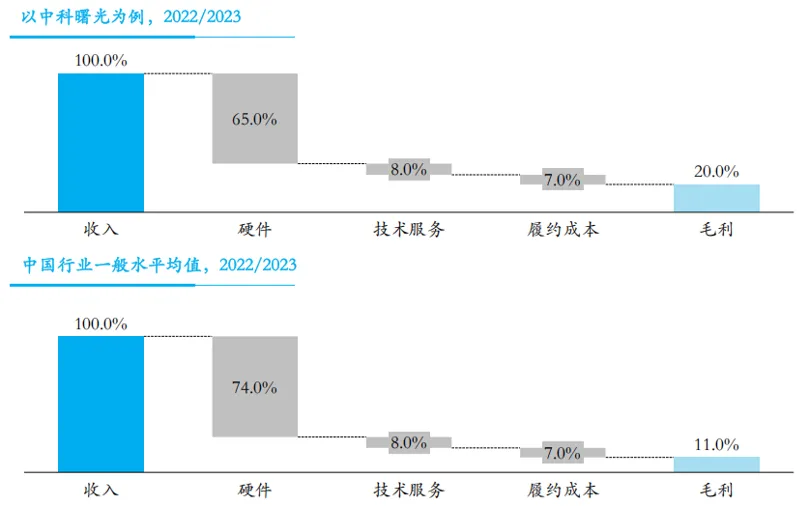

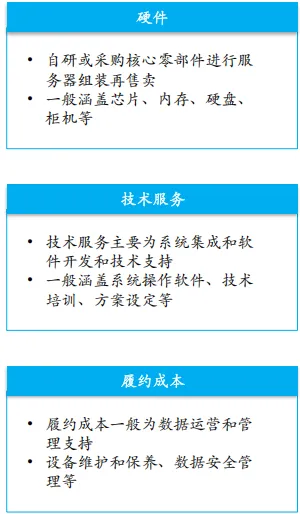

整机出售模式中,硬件成本占比超六成,成本占比波动根据核心零部件自研或外采价格浮动;此外技术服务和履约成本约占15%。

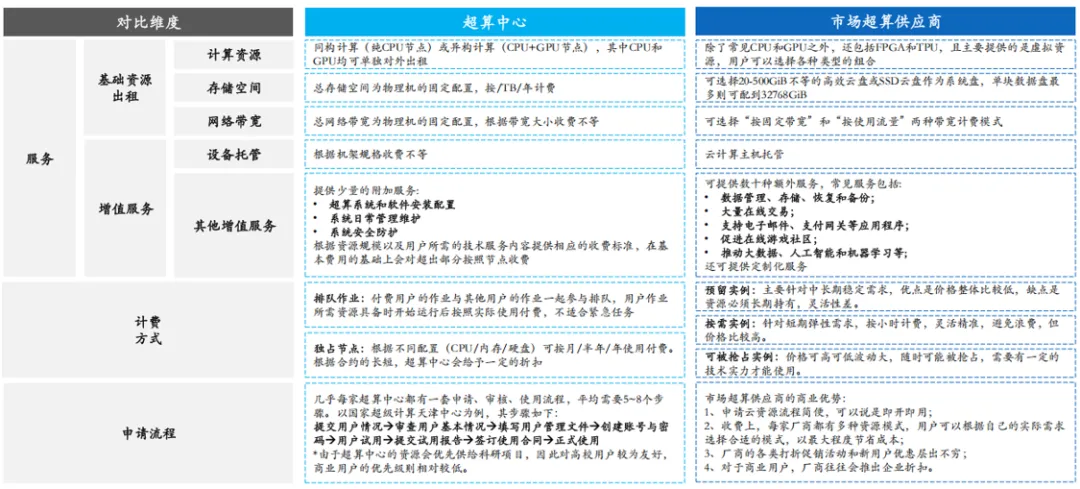

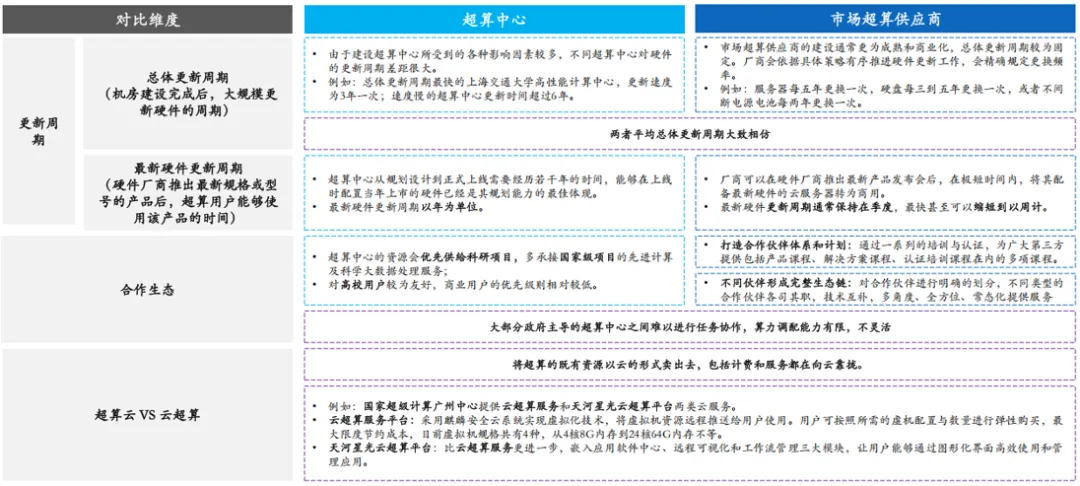

超算中心和市场超算供应商的业务以算力租赁为主,超算中心提供的产品与服务较为稳定,且大部分超算资源不对外开放,商用门槛高,只有排队作业和独占节点两种计费方式;而超算供应商只对单个用户有配额限制,产品服务组合多,更为灵活。

超算中心虽然服务体验有限,很难提供定制化支持服务,但收费标准低,性价比高;市场超算供应商更灵活,能为高算力需求用户量身定制一站式算力运营解决方案。

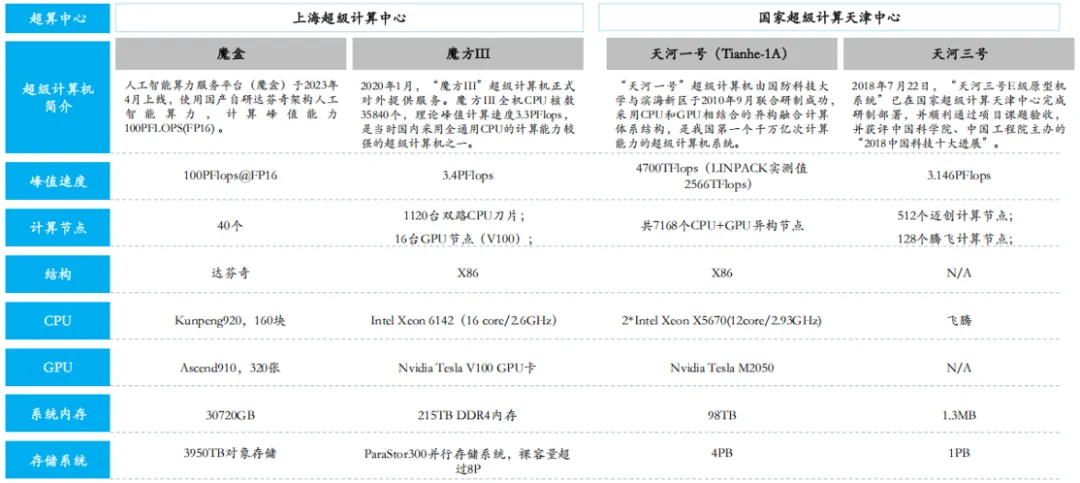

8. 科学计算产业链中游-超算中心

上海超算中心和天津超算中心目前都有两台在运营超级计算机,分别是魔方系列和天河系列。

无锡超算中心在运营的超级计算机是神威太湖之光,长沙超算中心在运营的超级计算机是天河一号。

9. 科学计算产业链下游

产业链下游的客户已企业类客户和科研机构类客户为主。科研机构客户出于数据安全性等原因考量,与超算中心生态合作稳定性较强;企业类客户则根据自身需求灵活调整算力方案,例如自建或合建超算中心、进行算力租赁等。

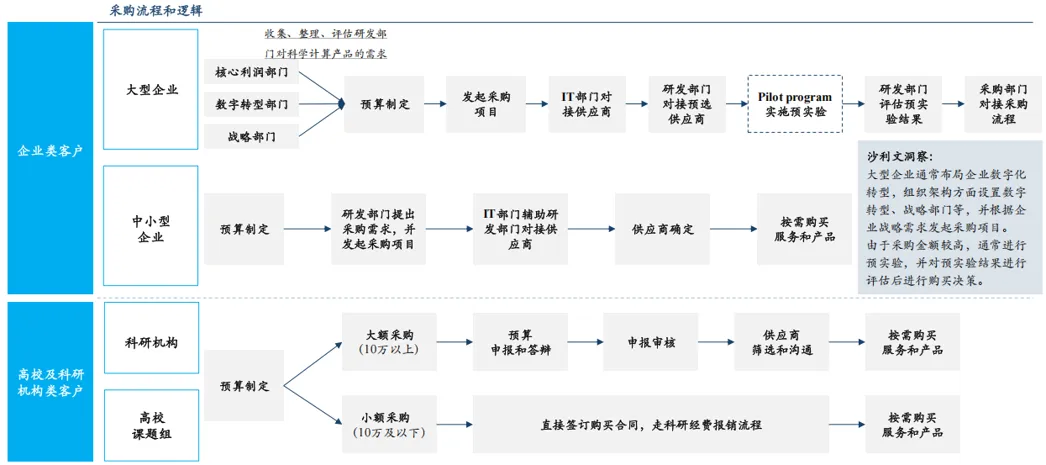

10. 科学计算产业链下游客户采购流程

企业类客户通常由需求部门牵头,IT与采购部门配合进行供应商筛选,大型企业类客户一般根据预实验结果评估敲定最终供应商。

科研机构以科研经费的申报与报销流程为主。

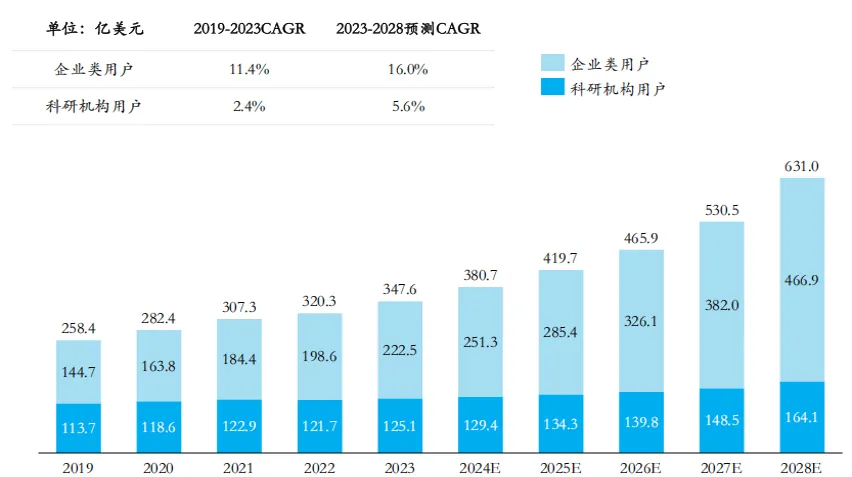

11. 科学计算产业链下游-全球商业空间

企业类用户从2019年的144.7亿美元快速增长到2023年的222.5亿美元,年复合增长率达到11.4%,预计企业类整体商业空间将于2028年达到466.9亿美元,2023年到2028年复合增长率达到16.0%。

科研机构类用户的市场规模将由2019年的113.7亿美元快速增长到2023年的125.1亿美元,年复合增长率达到2.4%,预计科研机构类用户整体商业空间将于2028年达到164.1亿美元,2023年到2028年复合增长率达到5.6%。

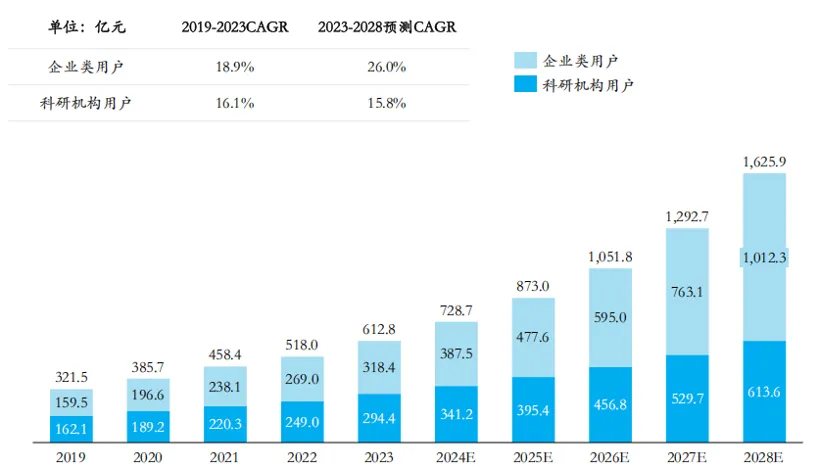

12. 科学计算产业链下游-国内商业空间

企业类用户从2019年的159.5亿元快速增长到2023年的318.4亿元,年复合增长率达到18.9%,预计企业类整体商业空间将于2028年达到1012.3亿元,2023年到2028年复合增长率达到26.0%。

科研机构类用户的市场规模将由2019年的162.1亿元快速增长到2023年的294.4亿元,年复合增长率达到16.1%,预计科研机构类用户整体商业空间将于2028年达到613.6亿元,2023年到2028年复合增长率达到15.8%。

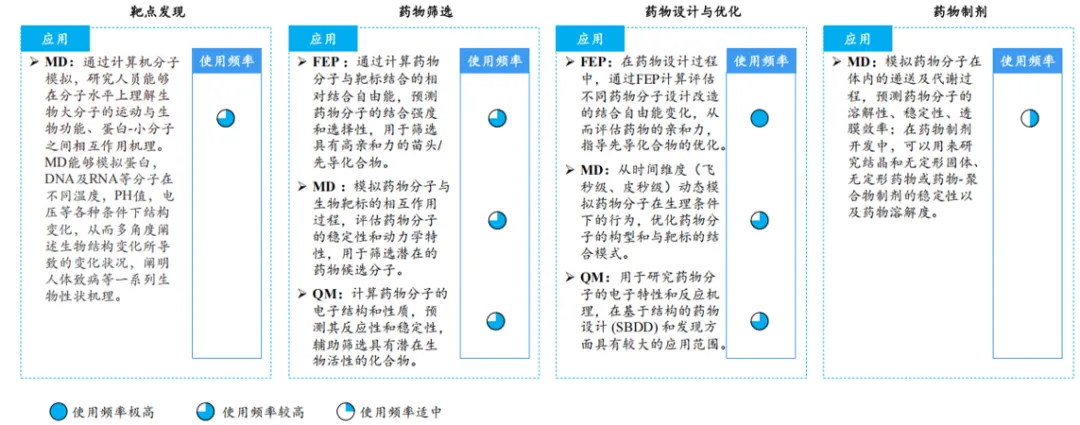

13. 科学计算运用场景分析与研究-医药领域

在医药领域,科学计算在靶点发现、药物筛选、药物设计与优化、药物制剂四个领域的应用广泛,通过这些计算技术,研究人员可以更深入地理解药物分子的作用机制,提高药物研发的成功率和效率。

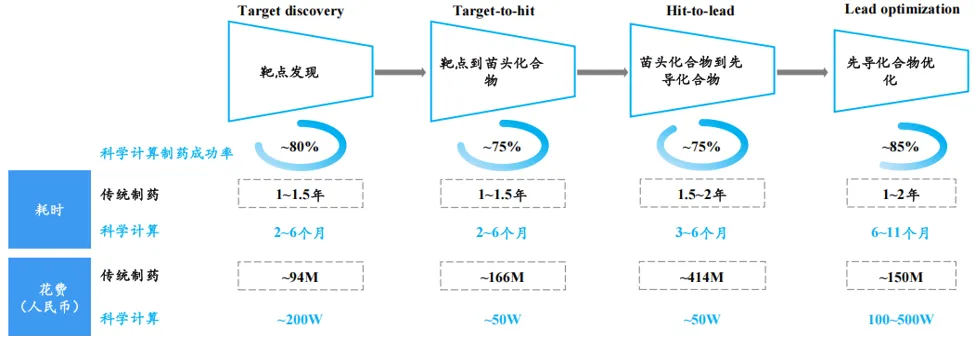

传统新药研发周期长、投入大、持续时间久、效率低。根据Tufts Center数据,一款上市新药从药物发现到获得FDA批准平均大约需要96.8个月(8年)。在成本上,德勤的数据显示自2010年以来,12家国际制药公司的获批药物开发成本已经增加33%,每年约16亿美元。

相比传统新药发现,科学计算辅助的新药发现有以下优点:

• 缩短新药发现时间。传统新药发现需要3-5年才能筛选出合适的先导物作为临床研究候选,科学计算辅助的新药发现只需要1-2年,甚至几个月就能完成。

• 节省成本提高净收入。由于可以缩短新药发现的周期及减少新药发现研究耗材,实际应用数据表明使用科学计算技术可以减少至少35%的成本。

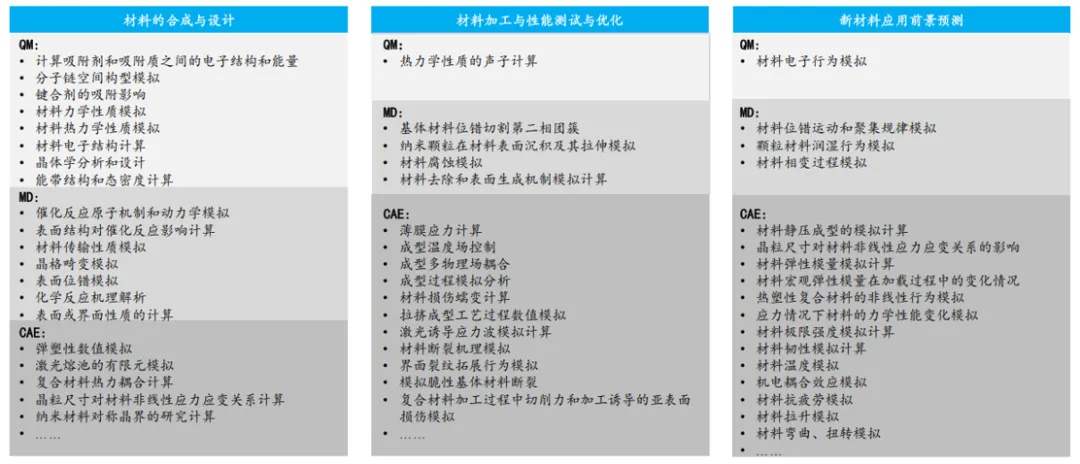

14. 科学计算运用场景分析与研究-化工新材料领域

在化工新材料领域的实际业务及研究中,以科学计算为代表的高性能算力正日益展现出其强大的计算及模拟能力,不仅支持着多样化的业务场景,更推动着材料多领域应用的创新与突破。

化工新材料领域主要应用:

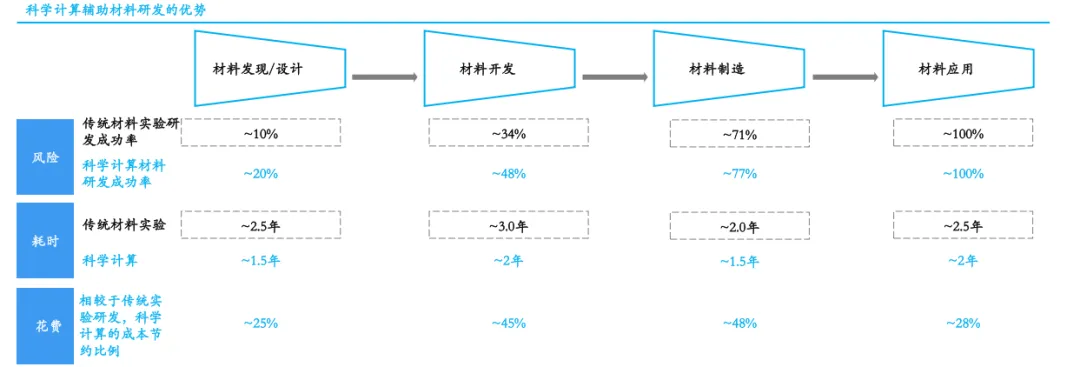

新材料的开发与产业化过程挑战重重,包括长达10年左右的研发周期、高初始投入和摊销成本,以及研发失败的风险,因此材料企业亟须通过科学计算驱动的先进研发技术来提高效率和降低成本。

以上,资料及图片来源:沙利文研究、中商产业研究院

-未完-

卓戴资本成立于2016年,综合管理规模60亿元,是国企金融机构参股的投资机构。我们致力于成为「陪伴型企业合伙人」,提供专业、深度、全面的投资、孵化及融资解决方案,针对销售渠道、媒体报道、法务财税、市场营销、资源对接、政府合作等提供系列投后服务,旨在解决发展难点,帮助公司顺利启动和快速成长。

卓戴资本将通过持续与创业者、投资者、政府、企业等携手,共同投入到中国美好生活的建设中。