核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

书接上回。

在前几篇文章中,我对招行的利息收入、利息支出等科目进行了较为详细的分析,后续这两篇文章则将对利息收入和利息支出衍生出的净利差、净利息收益率进行展开。

这是第一篇。主要对净利差进行展开,谈谈我对净利差的理解,以及招行2015~2024年的净利差演变。

-----------分割线-----------

十五、净利差

(一)我对净利差的理解

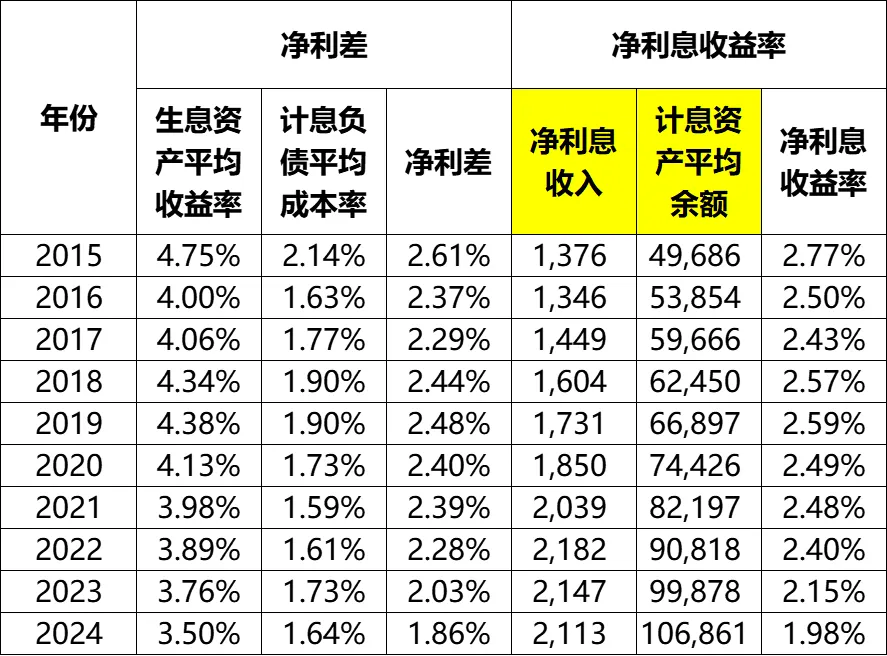

所谓的净利差,其实就是生息资产平均收益率与计息负债平均成本率两者之间的差额。

生息资产平均收益率又为何物?

其实就是我在这个系列第十一篇文章中分析过的利息收入平均收益率,也就是:利息收入/总生息资产平均余额。

这些数据在招行的财报中都是公布过。比如2024年招行的利息收入为3743亿,总生息资产平均余额为106861亿,两者相除得到的3.50%,这就是生息资产平均收益率。

与之对应的,计息负债平均成本率是啥?这也是我在这个系列第十三篇文章中分析过的利息支出平均成本率,也就是利息支出/总计息负债平均余额。

这些数据同样会在招行的财报中公布,比如2024年招行的利息支出为1630亿,总计息负债平均余额为99347亿,两者相除得到的1.64%,就是计息负债平均成本率。

那么净利差,就是3.50%减去1.64%后的值,即1.86%。

举个例子,假设你自己是一家纳米银行,你吸收了1000万的存款,存款利息是1.64%,而你按照3.50%的利率把这1000万贷出去了。这是你的净利差就是1.86%。

复盘这个一存一贷的过程,你会发现,你其实是在用1.64%的利率吸收存款,然后用3.50%的利率贷出去,中间“赚”了1.86%。

那么这个净利差,代表什么呢?或者说它衡量的是什么呢?我认为,它衡量的是银行存贷业务的经营效率,这个值越大,代表这家银行的存贷业务经营效率越高。注意是经营效率,不是经营结果。(请注意,这只是一个观点。)

为什么是经营效率呢?因为这个值越大,就意味着你能以更低的成本吸收到存款,或者以更高的利率把钱贷出去,相同存贷金额的情况下,就意味着你的“利润”也就越高,那么不就代表你的经营效率越高么。

那为什么不是经营结果呢?因为净利息收入才是你存贷业务经营结果的最终体现。理论上,即使你的净利差为正数,你的净利息收入也有可能为负。

比如当你以1%的利率吸收到100亿的存款,以10%的利率贷出去,但是只放出去1个亿的贷款。这时,你的净利差高达9%,但是你的净利息收入却是-9000万(1亿*10%-100亿*1%),是个负数,也就是“亏损”状态。

所以我说,净利差是经营效率的体现。

(二)招行2015~2024年净利差演变

建立了净利差的概念后,我们再来看招行2015~2024年的净利差演变。

整体上,呈现波动下降的趋势,从2015年的2.61%下降到2017年的2.29%之后,开始回升了两年,2019年来到了2.48%。

但是自此之后截至2024年,每年都有不同程度的下降:

2020年:下降0.08个百分点,至2.40%;

2021年:下降0.01个百分点,至2.39%;

2022年:下降0.11个百分点,至2.28%;

2023年:下降0.25个百分点,至2.03%;

2024年:下降0.17个百分点,至1.86%,已经跌破2%了。

从上面的数据可以明显地看到,最近三年的下降速度要高于往年,这可不是什么好兆头。

说明招行自身的存贷业务经营效率在下降,一方面生息资产的平均收益率在下降,另一方面计息负债的平均成本率却没什么变化,这就挤压了存贷业务的利润空间了。

对净利差的分析就暂时先到这里,下篇文章中,我将对净利息收益率以及净利差与净利息收益率的关系进行展开分析,敬请期待。

写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!

往期文章推荐:

招商银行2015~2024年财报分析(十)——营业收入整体情况及第一层展开

招商银行2015~2024年财报分析(十一)——利息收入拆解

招商银行2015~2024年财报分析(十二)——贷款和垫款利息收入拆解