关于锋凌天下家族办公室

锋凌天下家族办公室是由财富管理、私人银行、保险、法律、信托与资管业务领域的专业人员构成。专注于为中国超高净值家族提供家族信托、全球资产配置、上市与并购、法律咨询、税收筹划等一站式服务。合作:fengxingct

《2025年度全球风险投资状况回顾报告》报告涵盖了全球私募市场风险投资的关键数据,包括交易、融资、退出趋势以及区域和行业分析。

一、核心概览:2025年全球风险投资反弹与结构转变

2025年全球风险投资市场呈现“量减价增”的反弹态势,总融资额大幅增长,但交易数量收缩,资源向头部企业和AI领域高度集中。

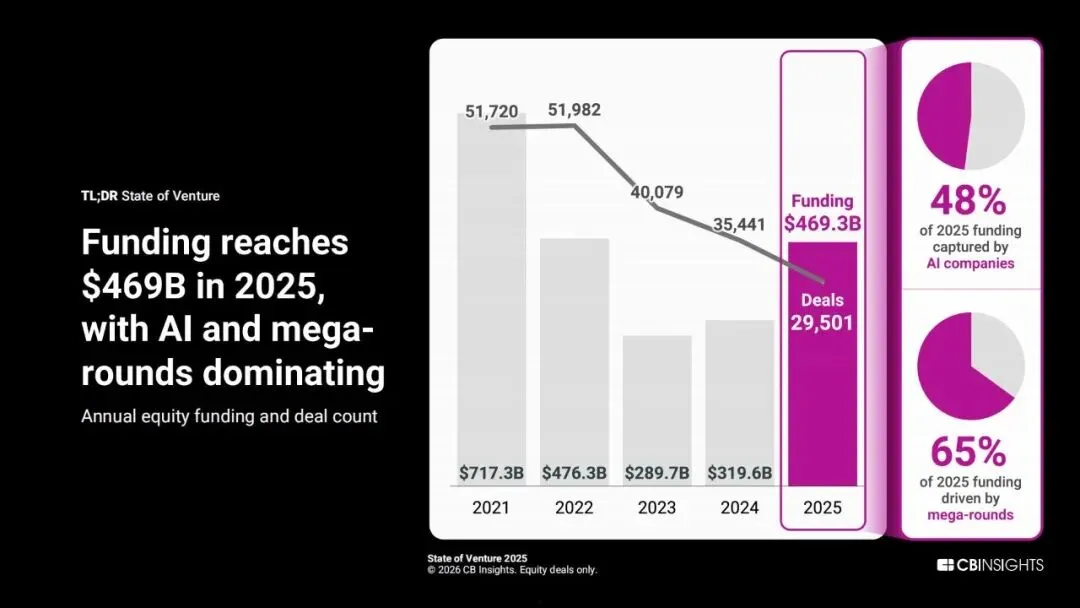

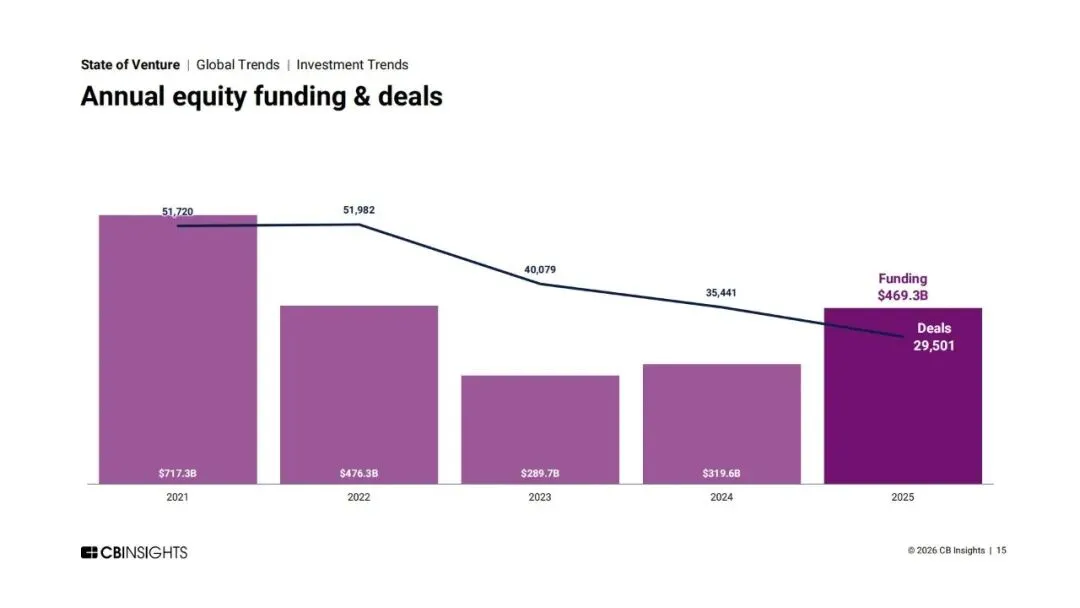

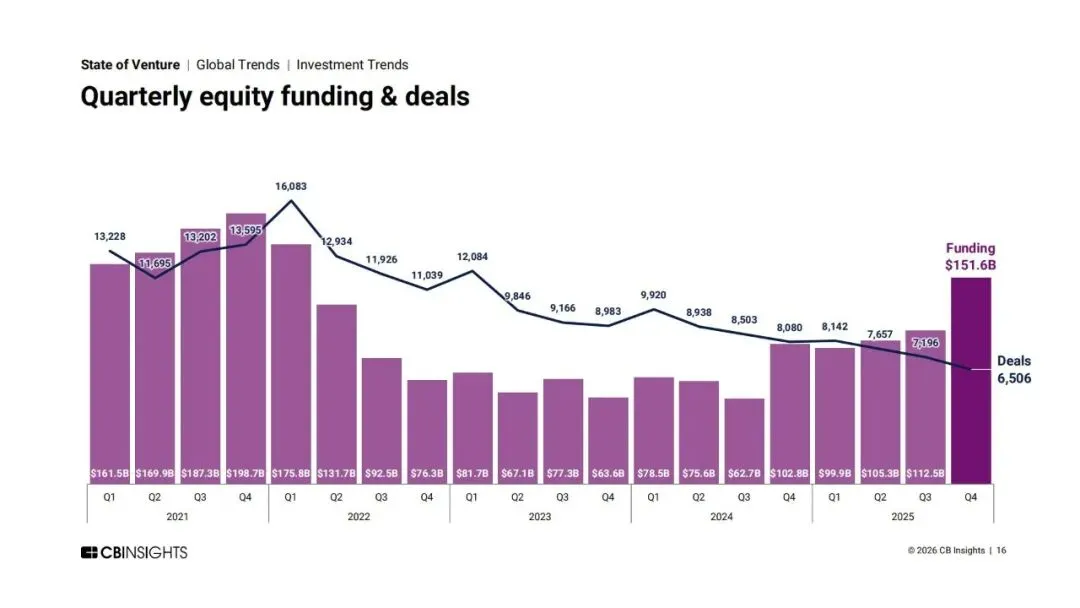

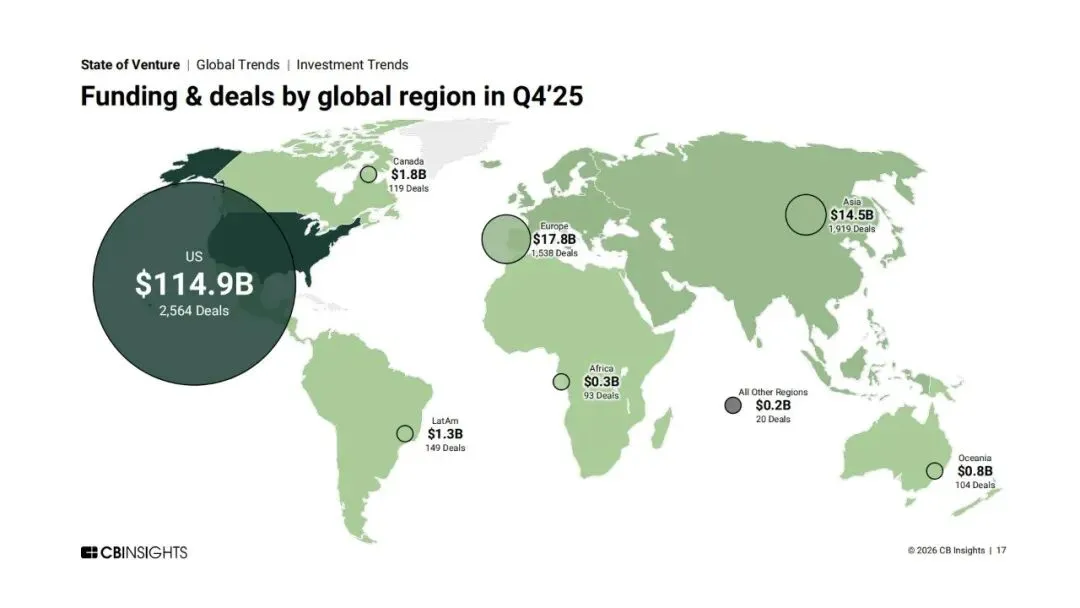

年度总融资额:全球风险投资融资额达4690亿美元,同比增长47%,是自2022年第一季度以来的最高水平。尤其是第四季度融资额达1520亿美元,创三年新高。

交易数量:全年交易数量下降17%,但大型融资轮次(单笔超1亿美元)增长77%,占融资总额的65%。这表明资金向成熟企业倾斜,早期项目融资难度可能增加。

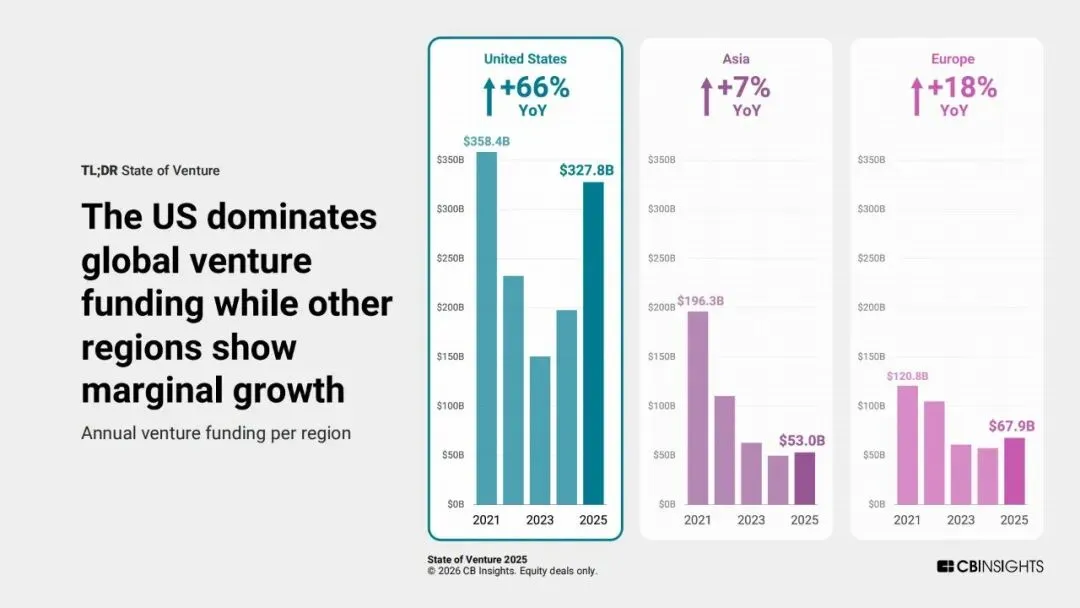

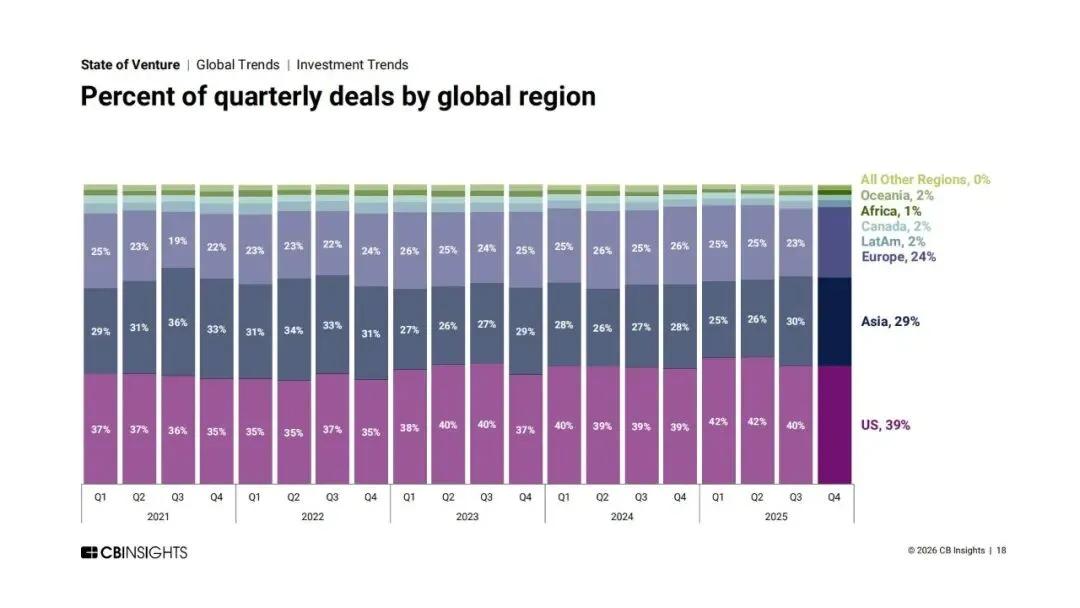

美国主导地位:美国初创企业融资3280亿美元,占全球总额的70%,其市场波动可能对全球产生溢出效应。

二、关键趋势深度分析

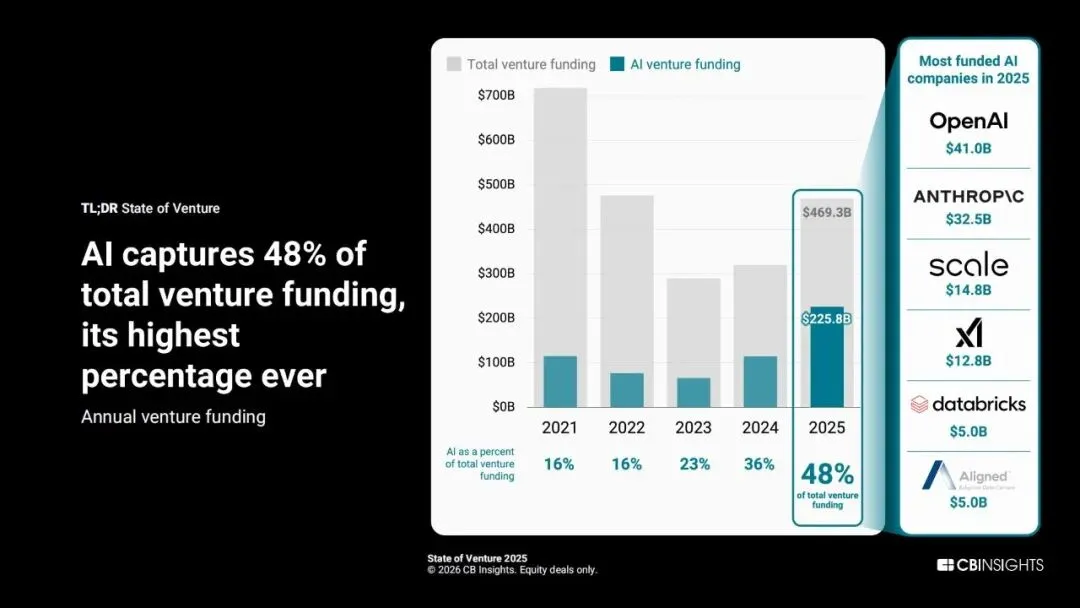

1. AI成为绝对主导力量,但潜藏系统性风险

融资占比:AI公司融资2260亿美元,占总融资的48%,为历史最高纪录。头部企业如OpenAI(融资415亿美元)和Anthropic(融资325亿美元)获得最大份额。

投资逻辑:投资者押注“赢家通吃”模式,但报告警告,若AI面临技术瓶颈、成本高企或监管打击,其他行业难以抵消其下滑影响。

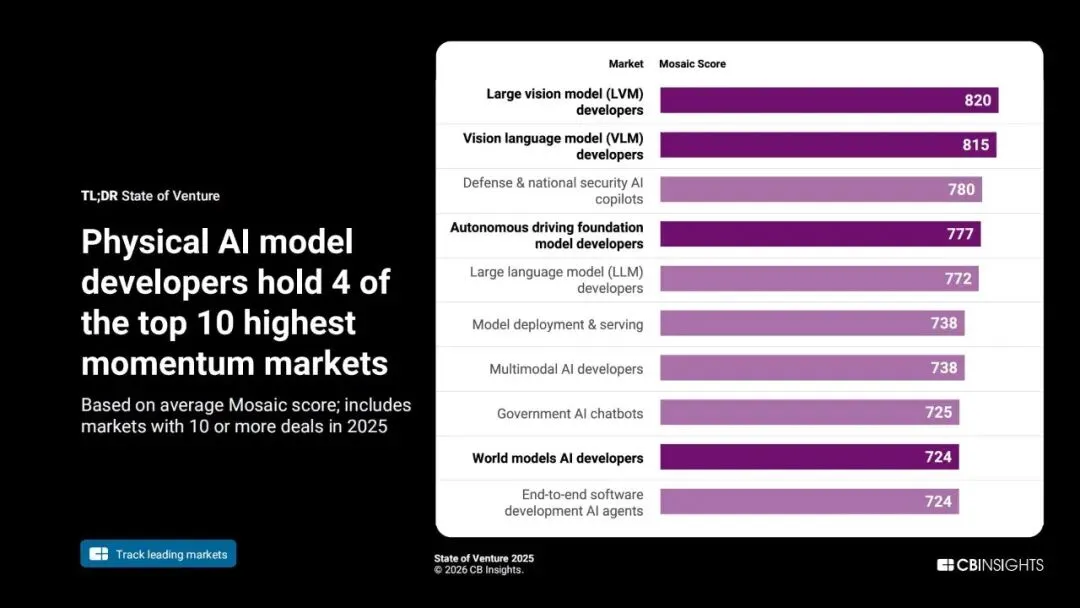

细分领域:物理AI模型开发者(如大型视觉模型、自动驾驶基础模型)在Mosaic评分中位列前十,显示AI向实体世界扩展的趋势。

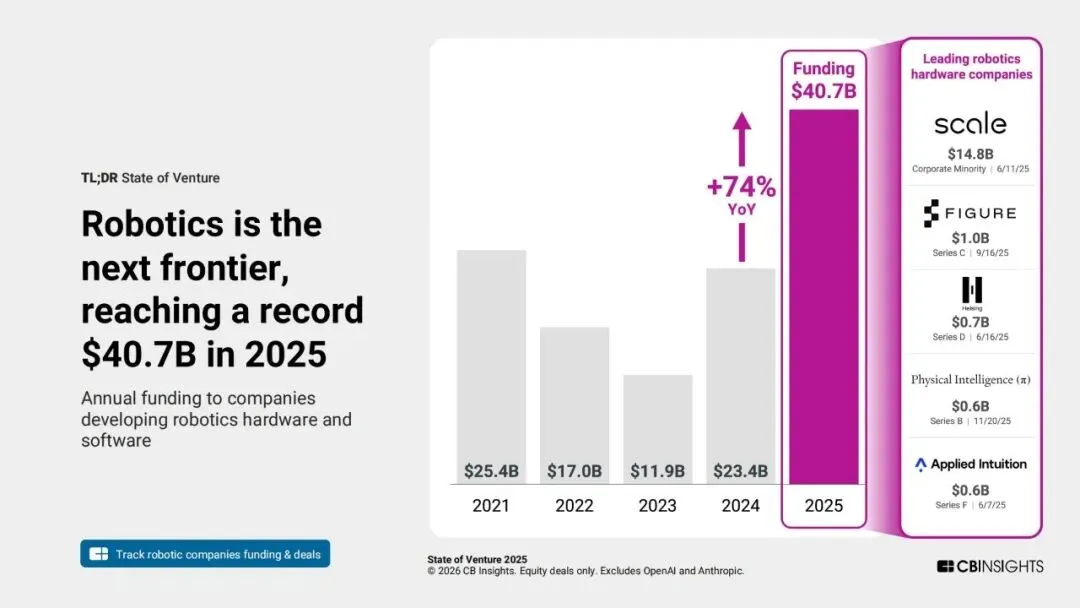

2. 机器人技术崛起,成为AI下一波浪潮前沿

融资规模:机器人公司融资407亿美元,占总融资的9%,创历史纪录。工业人形机器人领域以80笔交易领先。

信号意义:投资者对“物理AI”(即AI与实体硬件结合)信心增强,可能定义下一代技术范式。

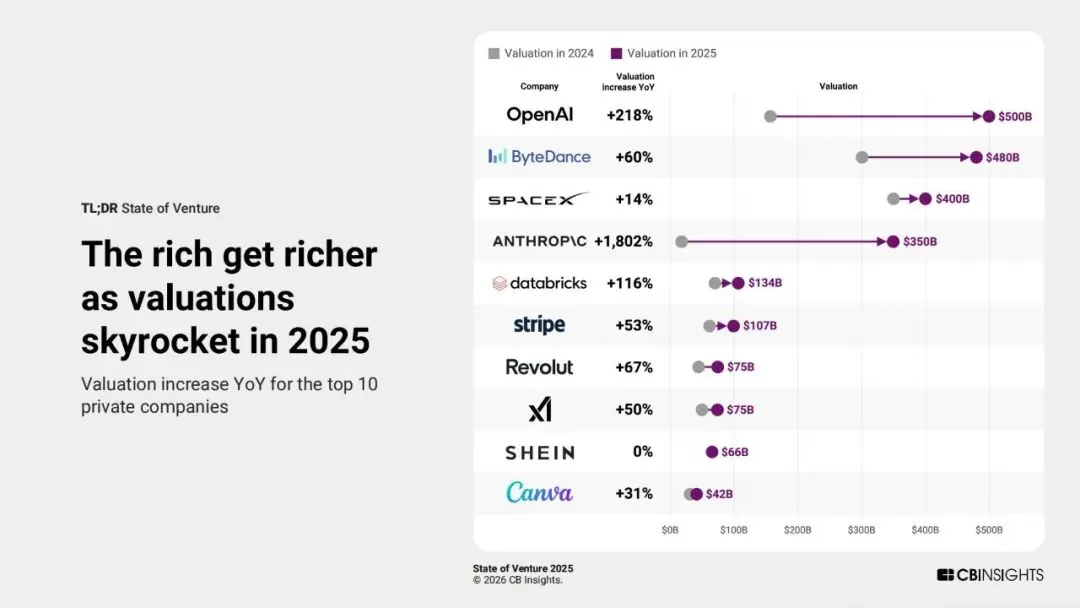

3. 估值泡沫化,头部公司溢价显著

独角兽估值:前10大私营公司总估值超2万亿美元,OpenAI(5000亿美元)和Anthropic(3500亿美元)估值溢价极高,但非AI公司如字节跳动(4800亿美元)和SpaceX(4000亿美元)仍具竞争力。

风险提示:报告质疑当前估值是否反映基本面,或存在回调风险。

三、区域表现:美国主导,亚洲与欧洲边际增长

1. 美国:硅谷、纽约和波士顿为核心枢纽

融资额占全球70%,第四季度AI和金融科技领域领跑(如OpenAI的225亿美元融资)。

早期交易占比74%,显示创新活力,但中期和晚期交易竞争加剧。

2. 亚洲:中国和印度为增长引擎

中国在AI和机器人领域突出(如Moonshot AI融资50亿美元),印度电商和金融科技活跃(Zepto融资45亿美元)。

日本和新加坡的投资者活动增加,SMBC Venture Capital以21笔交易成为亚洲最活跃CVC。

3. 欧洲:英国和德国稳健,AI与深度科技受关注

英国Kraken融资87亿美元,德国机器人公司Quantum Systems融资21亿美元。

早期交易占比70%,但晚期融资规模较小,显示欧洲企业成长后期可能依赖外部资本。

4. 其他地区:拉丁美洲、非洲和澳洲增长缓慢

拉丁美洲金融科技(如墨西哥Plata融资25亿美元)和非洲可再生能源(如肯尼亚Spiro融资1亿美元)为亮点,但整体规模有限。

四、行业焦点:AI、金融科技、零售科技和数字健康

1. AI行业

融资集中度:前10大AI交易占全球头部融资的大部分,如xAI(75亿美元)和Reflection AI(20亿美元)。

投资者偏好:Andreessen Horowitz(26笔AI投资)和NVIDIA(16笔)为最活跃机构,本质上运行“集中式AI基金”。

2. 金融科技(Fintech)

支付和资产管理为主导,如Kalshi融资11亿美元,Ripple融资40亿美元。

监管压力增大,但新兴市场(如印度、巴西)数字支付需求支撑增长。

3. 零售科技

机器人化和电商物流为核心,如中国Neolix(6亿美元)和印度Meesho(27亿美元)。

供应链AI化趋势明显,但消费者支出疲软可能抑制短期增长。

4. 数字健康

远程医疗和AI诊断工具受青睐,如芬兰Oura(90亿美元)和美国OpenEvidence(25亿美元)。

监管审批周期长,但老龄化人口需求为长期动力。

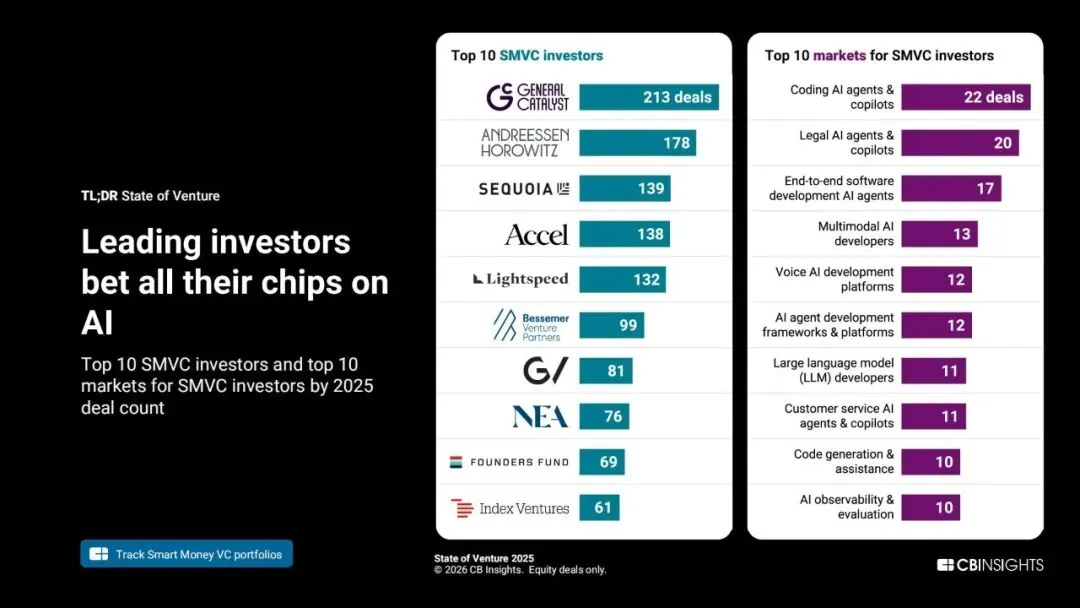

五、投资者格局:Smart Money集中押注AI

顶级投资者:Andreessen Horowitz(46笔交易)、General Catalyst(44笔)和Accel(34笔)为最活跃VC。

CVC崛起:谷歌风投(20笔)和NVentures(18笔)加大战略投资,显示企业争抢AI生态位。

投资策略:Smart Money投资者(如General Catalyst的213笔交易)前十大赛道均聚焦AI,反映“非多元化”赌注模式。

六、退出环境:IPO回暖,并购活跃

IPO亮点:印度Lenskart(79亿美元)、美国BETA Technologies(76亿美元)等推动退出市场复苏。

并购主导:大型并购如Aligned(400亿美元被收购)和Dunamu(103亿美元)显示资本寻求流动性。

SPAC降温:仅3宗重要SPAC交易(如Seyond的15亿美元),模式吸引力下降。

七、风险与未来展望

依赖性风险:全球风险投资过度依赖AI和美国市场,若AI技术突破延迟或监管收紧,可能引发全球性回调。

估值修正压力:头部公司估值与基本面脱节,融资环境收紧可能触发“挤泡沫”。

机会领域:机器人、能源科技和新兴市场(如东南亚、拉美)的早期项目或成下一轮焦点。

结论

2025年全球风险投资市场在AI驱动下实现强劲增长,但结构上呈现“精英化”趋势——资金向头部企业、大型轮次和特定技术集中。投资者需警惕估值泡沫和行业单一依赖风险,同时关注AI与实体经济的融合(如机器人)及新兴市场的创新机会。报告数据暗示,未来投资策略可能从“广撒网”转向“精准押注”,以应对不确定性加剧的环境。

关于锋凌天下家族办公室

锋凌天下家族办公室是由财富管理、私人银行、保险、法律、信托与资管业务领域的专业人员构成,为中国超高净值家族提供家族信托、全球资产配置、上市与并购、法律咨询、税收筹划等一站式服务。合作:fengxingct