手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

财报出,Meta涨,微软跌,为什么?

日期:2026-01-30 02:55:12 来源:网络整理 作者:本站编辑

评论:0

财报出,Meta涨,微软跌,为什么?

Meta涨了8个点,微软跌12个点。为什么呢?看起来财报都很亮眼,但产生了截然不同的结果。

首先,我们看一下两份财报的分析

微软的情况

本季度微软交付了极为稳健的财务业绩。营收达到813亿美元,同比增长17%(固定汇率下增长15%),超出市场普遍预期。调整后每股收益(EPS)为4.14美元,同比增长24%,显示出公司在核心业务上的强大盈利能力和经营杠杆。微软云(Microsoft Cloud)季度收入首次突破500亿美元大关,达到515亿美元,同比增长26%,是业绩增长的核心引擎。

尽管营收和利润双超预期,但市场的焦点集中在激进的资本支出上。本季度资本支出(CapEx)飙升至375亿美元,远超前几个季度水平,主要用于扩建AI数据中心和采购GPU/CPU芯片。这一巨额投入导致自由现金流环比下降至59亿美元。尽管如此,公司经营利润率仍提升至47%,表明除AI投资外的核心业务运营效率持续优化。总体而言,业绩亮点在于AI驱动的云业务加速,但不足之处在于短期内巨额资本开支对现金流的侵蚀以及由此引发的利润率压力担忧。

再看Meta的。

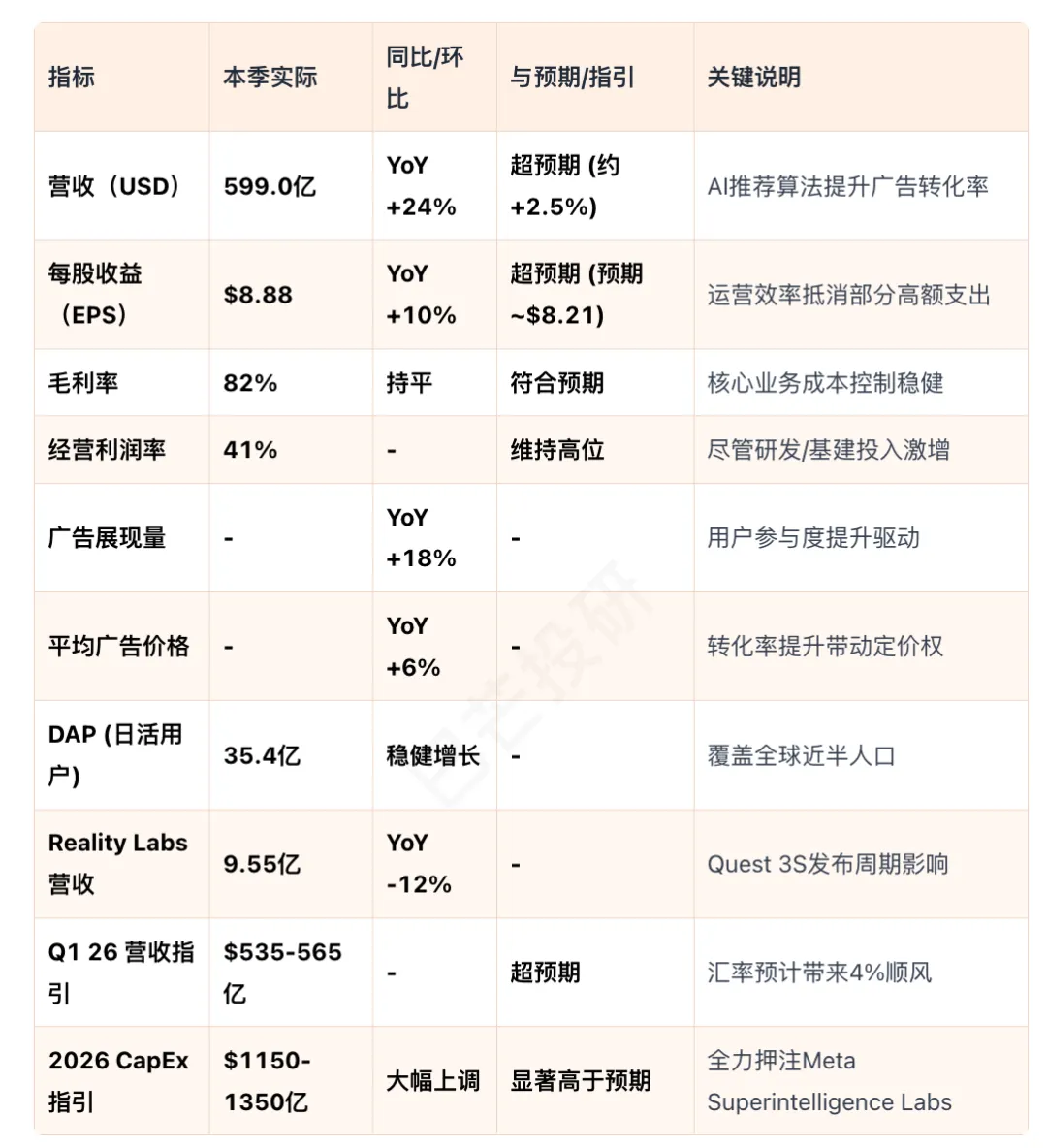

本季度 Meta 业绩表现强劲,全面超出华尔街预期。营收端录得 599 亿美元,同比增长 24%(按固定汇率计算增长 23%),显著高于市场预期的 584.5 亿美元。这一增长主要由核心广告业务驱动,广告收入达 581 亿美元,其中广告展示量增长 18%,平均广告价格增长 6%,显示出量价齐升的良好态势。

利润端表现同样稳健,尽管总支出因基础设施折旧和法律费用激增 40%,但公司仍实现了 247 亿美元的营业利润,经营利润率维持在 41% 的高位。净利润达到 227.7 亿美元,每股收益(EPS)为 8.88 美元,轻松击败市场预期的 8.21 美元。值得注意的是,Reality Labs 部门营收同比下降 12% 至 9.55 亿美元,主要受去年同期新品发布的高基数影响,且该部门仍处于亏损状态,但这并未动摇投资者对公司整体盈利能力的信心。

从上面的数据可以看出。营收都很好,Meta24%,微软17%。经营利润也都超了预期。但区别就在于Capex和营收指引,Meta的Capex是22B,微软是37.5B,Meta的展望是533-565超预期,而微软是符合预期。

Meta打的是增长确定性加现金流厚度的牌,广告基本盘很硬,FCF还在高位。

而微软打的是AI资本开支加速加云增速边际放缓”(利润很强,但短期现金回报率被Capex压下去,且Azure指引不再上修)。

所以,最终的故事被改写:

Meta的AI投入(推荐、广告投放、内容分发效率)更容易在季度内反映到eCPM/广告单价、展示量上。

微软的AI投入更多落在云/数据中心供给侧(capex先行),市场要看到的是“Azure AI消费、Copilot渗透、单位算力回报率”持续改善——一旦增速指引略软,就容易先杀估值。

那微软的合理估值之前普遍预期的600左右呢还能达到吗。

Meta的合理估值到了吗?

1、微软要关注

AI变现的征兆

:看“AI相关云消费和订单转化”能否把投入变成可持续的增量毛利。

2、Meta要看

高Capex下利润承诺是否兑现

:公司给了“2026经营利润>2025”的表述,这是市场给溢价的锚。

如果微软AI变现能实现,那微软到600是可以的。

如果Meta持续Capex下,利润能够向好放大,那Meta还未来可期。

但个人觉得微软的潜力不小,目前应该是低估了不少。

原因在于微软有20%多的OpenAI的股权,同时,微软还有强大的生态体系,今年如果是AI+Excel,或是Claw box这样的应用去加速B端的话,微软还是非常有潜力的。

Meta我个人期待新的AI大模型能否奏效,目前不贵也不便宜吧。

——————————————

更多研报见知识星球

加好友进群

打赏

更多

>

同类资讯

• 广东“数字经济/数字化服务市场�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

时间已不足两月!@新津企业:抓紧年报!企业数据填报“一件事”指南来啦 →

0

2

为什么一定要找专业公司写可研报告?

0

3

专业做西安审计报告的公司

0

4

2026年企业尽调报告新趋势:犀牛卫这类AI平台将成标配

0

5

泰和新材2025年度环境、社会和公司治理报告

0

6

54页!血液透析行业深度研究报告(摘要):多项政策推动血透行业发展和国产替代,集采持续推进;头部企业/重点公司和投资前景与建议

0

7

《2026年人造草坪行业专题调研与深度分析报告》 :全球人造草坪规模及需求量预测、人造草坪产品结构及增长驱动因素

0

8

箐安市场观察周度报告|2026.05.15

0

9

2026农业植保无人机赛道深度报告:市场规模、技术趋势、县域创业机遇全解析

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved