本报告/资料下载领取方式详见文末

一、全球电动汽车

电动汽车指使用电力作为其主要燃料的汽车。按不同功能划分,电动汽车可分为乘用车及商用车。全球电动汽车行业正急速演化,成为推动汽车业转型及重塑能源格局的关键动力。受碳中和目标汇聚、能源安全迫切性及对智慧出行需求不断增加所推动,电动汽车已由初期政策推动应用过渡至市场主导大型发展的关键阶段。全球主要汽车市场正加快其电气化战略,在整条价值链培育合作性创新(包括电池技术突破),增强充电及置换基建,以及升级汽车智能技术。

(一)按类型划分的全球电动汽车销量

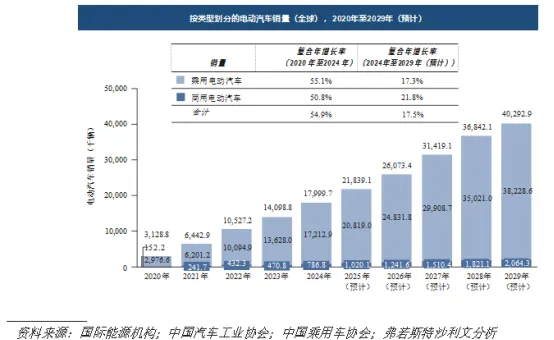

2020年至2024年,全球电动汽车销量由约3.1百万辆增加至18.0百万辆,复合年增长率为54.9%。同期,乘用电动汽车及商用电动汽车销量的复合年增长率分别为55.1%及50.8%。到2029年,全球电动汽车销量预计将增至约40.3百万辆,2024年至2029年的复合年增长率为17.5%。2024年至2029年,预期乘用电动汽车及商用电动汽车销量的复合年增长率分别为17.3%及21.8%

(二)按地区划分的全球乘用电动汽车销量

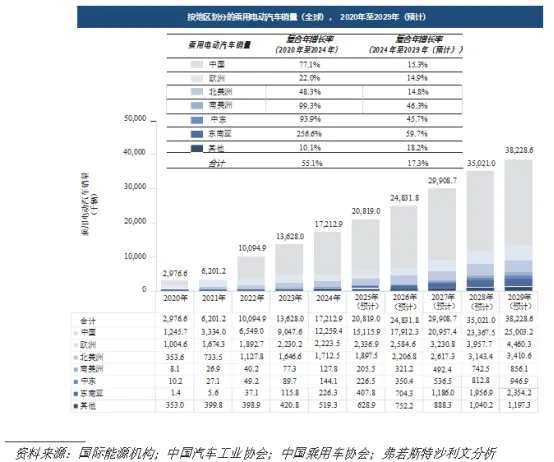

由于全球汽车行业的去碳化目标、电动汽车技术的改进及电动汽车家庭充电基础设施的发展,全球电动汽车市场快速发展。2020年至2024年,全球乘用电动汽车销量由约3.0百万辆增加至17.2百万辆,复合年增长率为55.1%。同期,中国、欧洲、北美洲、南美洲、中东及东南亚的乘用电动汽车销量分别按77.1%、22.0%、48.3%、99.3%、93.9%及256.6%的复合年增长率增长。

到2029年底,全球乘用电动汽车销量预计将增至约38.2百万辆,2024年至2029年复合年增长率为17.3%。2024年至2029年,中国、欧洲、北美洲、南美洲、中东及东南亚的乘用电动汽车销量预计将分别按15.3%、14.9%、14.8%、46.3%、45.7%及59.7%的复合年增长率增长。

按收入计,全球乘用电动汽车的市场规模由2020年的人民币5,681亿元增至2024年的人民币31,021亿元,复合年增长率为52.9%。按收入计,2029年的全球乘用电动汽车的市场规模预期将达到人民币74,013亿元,2024年至2029年的复合年增长率为19.0%。全球乘用电动汽车的平均价格由2020年的每辆人民币190.9千元跌至2024年的每辆人民币180.2千元,复合年增长率为-1.4%。随着乘用电动汽车的智能化及性能升级,全球乘用电动汽车的平均价格有望回升,并于2029年达到每辆人民币193.6千元,2024年至2029年的复合年增长率为1.4%。

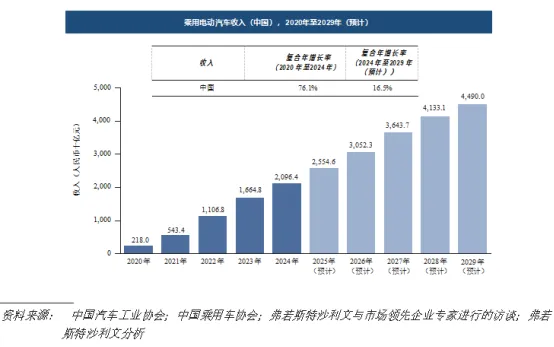

按收入计,中国乘用电动汽车的市场规模由2020年的人民币2,180亿元增至2024年的人民币20,964亿元,复合年增长率为76.1%。按收入计,2022年至2024年中国乘用电动汽车的市场规模按37.6%的复合年增长率增长。按收入计,2029年的中国乘用电动汽车的市场规模预期将达到人民币44,900亿元,2024年至2029年的复合年增长率为16.5%。2022年、2023年及2024年中国乘用电动汽车平均售价分别为每辆人民币169.0千元、每辆人民币184.0千元及每辆人民币171.0千元。2022年至2024年中国乘用电动汽车平均售价略为上涨,复合年增长率为0.6%。

自2025年初起,全球乘用电动汽车销量保持强劲增长。截至2025年5月31日止五个月,全球乘用电动汽车销量达770万辆,按年增长32.1%。于中国市场,受政府为鼓励汽车更新换代而推出的国家超长期债券计划补贴的刺激下,乘用电动汽车销量保持高增长势头。截至2025年5月31日止五个月,中国乘用电动汽车销量达520万辆,按年增长41.1%。于北美洲,由于美国政府停止补贴,电动汽车市场增长有所放缓。因此,北美洲的乘用电动汽车同期销量达70万辆,按年适度增长3.8%。于欧洲,多国政府继续推出支持电动汽车市场的政策。举例而言,西班牙于2025年4月重启MOVES计划,并延长购买电动汽车的15%个人所得税扣减。意大利于2025年推出公司车辆的新税率,将电动汽车的附加福利税率调低至10%。与此同时,德国于2024年9月实施电动汽车税务优惠措施,为企业买家新购入电动汽车或符合条件的零排放车辆提供最高40%的税务扣减。该等措施共同推动欧洲电动汽车需求的回升。截至2025年5月31日止五个月,欧洲乘用电动汽车销量达140万辆,按年增长21.0%。

受下列主要因素带动,全球电动汽车产业预计将维持稳定增长:

(i)电动汽车渗透率提升。近年来,全球致力减少碳排放,消费者的可持续发展意识不断提高,推动全球电动汽车产业急速发展。全球各国政府推出支援政策,鼓励使用电动汽车,并在充电基础设施方面投入庞大资金。与此同时,电动汽车智能化的进步亦大幅提升用户体验,带来更方便、高效的服务,从而满足消费者日益多元化的需求。此外,电池技术不断进步亦大幅延长电动汽车的行驶里程并缩短充电时间,因而加强消费者的信心,加快迈向电动汽车的转型。因此,电动汽车的渗透率有望持续攀升,成为汽车产业增长的主要推动力。全球乘用电动汽车渗透率预计将由2024年的24.3%上升至2029年的47.3%;

(ii)快速技术创新与智能技术。在技术创新推动下,电动汽车产业正加速迈向智能化方向转型。主要智能技术包括自动驾驶及智慧座舱。现时,自动驾驶已实现转向、制动等全场景自动化,逐步迈向免提操作,显着提升驾驶的舒适性、安全及便利。此外,智慧座舱现时结合AI语音助理等先进技术,实现更加无缝、直观的人机互动。空中下载(OTA)更新亦能持续强化车载系统,让车辆在其生命周期中不断演进,为用户带来持续价值;

(iii)新兴市场的机遇。受强劲消费需求及利好政策环境推动,南美洲、中东及东南亚等新兴市场在电动汽车产业迅速崛起。该等地区呈现出强劲增长势头与发展潜力。到2029年,预计南美洲、中东及东南亚的乘用电动汽车销量将分别达90万辆、90万辆及240万辆,2024年至2029年的复合年增长率分别为46.3%、45.7%及59.7%。

电动汽车家庭充电解决方案乃电动汽车能源补给的主要方式,为家庭提供方便且具成本效益的电动汽车充电方式。因此,电动汽车产业与电动汽车家庭充电解决方案市场密切相关。随着全球电动汽车销量的持续增长,家用电动汽车充电桩的安装需求预计亦会相应增长。因此,全球电动汽车产业的扩张将直接推动全球电动汽车家庭充电解决方案市场的发展。

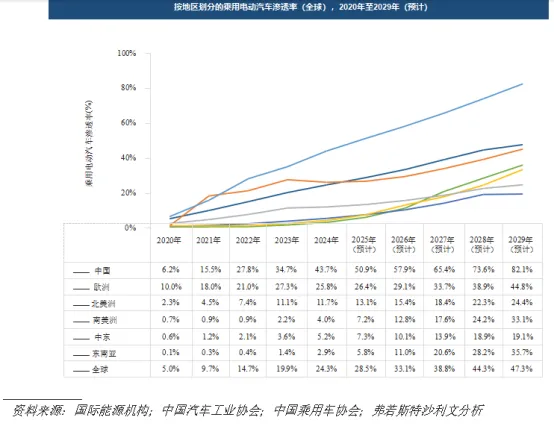

(三)按地区划分的全球乘用电动汽车渗透率

随着全球电动汽车市场的发展,按销量计,全球乘用电动汽车渗透率从2020年的约5.0%迅速上升至2024年的约24.3%,预计到2029年底将达到47.3%。在中国、欧洲、北美洲、南美洲、中东及东南亚等世界主要地区,按销量计,乘用电动汽车的渗透率从2020年的约6.2%、10.0%、2.3%、0.7%、0.6%及0.1%分别迅速上升至2024年的约43.7%、25.8%、11.7%、4.0%、5.2%及2.9%。

中国电动汽车出口至美国的比例极低。根据中国海关总署的数据,2024年,中国出口至美国的电动汽车金额为156.3百万美元,占中国电动汽车出口总值401亿美元的0.4%,显示美国的关税政策对中国电动汽车制造商的影响有限。于2024年,中国出口至美国的家用电动汽车充电桩占中国家用电动汽车充电桩总出口量不足1%,显示美国关税政策对中国家用电动汽车充电桩制造商影响有限。

二、电动汽车家庭充电解决方案

(一)电动汽车家庭充电及电动汽车公共充电概览

电动汽车充电桩可分为家用电动汽车充电桩及公共电动汽车充电桩,当中家用电动汽车充电桩是一种在家中为电动汽车充电的方便、具成本效益方法,而公共电动汽车充电桩则能让电动汽车车主能在家居以外位于公共地点的公共电动汽车充电站为其电动汽车充电,例如停车场、购物中心、高速公路服务区等。于2024年,中国及全球公共电动汽车充电桩的销量分别为0.9百万台及1.5百万台,于2022年至2024年分别按29.9%及36.9%的复合年增长率增长。于2029年,预期中国及全球公共电动汽车充电桩的销量将分别达1.4百万台及2.2百万台,于2024年至2029年将分别按8.2%及8.5%的复合年增长率增长。截至2024年12月31日,中国及全球公共电动汽车充电桩渗透率(投入使用的公共电动汽车充电桩数量除以乘用电动汽车保有量)分别为13.3%及10.1%。截至2029年12月31日,预期中国及全球公共电动汽车充电桩渗透率将分别达到15.2%及13.1%。同时,于2024年,中国及全球家用电动汽车充电桩的销量分别为3.3百万台及5.7百万台,于2022年至2024年的复合年增长率分别为111.7%及93.2%。于2029年,预期中国及全球家用电动汽车充电桩的销量将分别达6.7百万台及14.4百万台,于2024年至2029年将分别按15.1%及20.3%的复合年增长率增长。

于2024年,在商用及住宅物业安装的公共电动汽车充电桩的销量分别为97.7千台及79.3千台,并预期将达到148.9千台及125.7千台,于2024年至2029年将分别按8.8%及9.7%的复合年增长率增长。在商用及住宅物业安装的公共电动汽车充电桩或会分散对产品的需求,惟影响仍然有限,主要由于在商用及住宅物业安装的公共电动汽车充电桩数目通常有限。目前,于商用及住宅物业设有公共电动汽车充电桩的停车场数目整体占中国停车场总数的不足10%,远远未能满足电动汽车车主的充电需求,彼等通常面对较长等候时间。此外,在商用及住宅物业安装的公共电动汽车充电桩一般涉及额外服务费。因此,电动汽车车主通常偏好安装及使用家用电动汽车充电桩。此外,国务院颁布的《电动汽车充电基础设施发展指南(2015-2020年)》提出,家用电动汽车充电桩为日后发展趋势,预期将占整体电动汽车充电桩超过90%,此推动家用电动汽车充电桩需求。因此,在商用及住宅物业安装的公共电动汽车充电桩对产品需求的影响有限。

(二)市场定义及概述

电动汽车家庭充电解决方案主要是指为家庭用户提供包括产品种类及服务在内的电动汽车家庭充电解决方案,提供安全的充电体验,以及高效的能源管理。具体而言,电动汽车家庭充电解决方案的产品种类主要包括家用电动汽车充电桩及相关配件,包括便携桩,而服务主要包括家用电动汽车充电桩的安装和售后服务,以及充电过程中的数字能源管理服务,如智能远程控制、安全充电、错峰充电和数据分析等。

与一般家用电动汽车充电桩相比,智慧家用电动汽车充电桩配备物联网等技术,可通过移动应用程序控制,实现全天候实时监控及管理,使电动汽车家庭充电变得更方便、高效、安全。就此,智慧家用电动汽车充电桩是为电动汽车家庭用户提供数字能源管理服务的入口。

家用电动汽车充电桩一般为AC充电桩。AC充电桩及DC充电桩在技术上的主要区别在于转换AC的位置。AC充电桩与电动汽车中的内置转换器相结合,称为车载充电桩。车载充电桩在电动汽车内实现从AC到DC的能量转换,然后向电池组提供DC。电动汽车通常在家中或专用的家用电动汽车充电站由AC充电桩充电。与AC充电桩相比,DC充电桩在充电桩内部装有转换器,将电网中的AC转换为DC后再传输至电动汽车。电动汽车通常在公共家用电动汽车充电站由DC充电桩充电。

AC充电桩所需的技术主要包括:(i)通用性,可支援不同品牌及型号的电动汽车家庭充电;(ii)安全保护机制,包括过压保护、过流保护、漏电保护等,以确保充电过程安全及可靠;及(iii)数据监控及管理技术,可实现对充电过程的实时监控。

DC充电桩所需的技术主要包括:(i)快速充电技术,可在短时间为电动汽车提供大量电力;(ii)高效充电技术,可减少能量转换过程中的能量损耗及提高充电效率;及(iii)智能管理技术,利用智能管理系统实现充电监控、调节及计费功能。

(三)电动汽车家庭充电的优势

1、就电动汽车家庭用户而言

成本低。家用电动汽车充电桩提供了更具成本效益的解决方案,因其通常使用家用电力而电费较低。其亦使用户能够通过计算高峰及非高峰充电期来规划高效及个人化的充电时间表,从而降低家庭能源成本。相反,公共电动汽车充电桩通常使用费率相对较高的商用电力。此外,随着充电速度提高,公共电动汽车充电桩的充电成本将会上升。

方便。家用电动汽车充电桩通常安装在用户家或停车场附近,令用户得以在家附近为电动汽车充电。相较于公共充电桩,家用电动汽车充电桩提供了卓越的便利性,省去前往公共充电站的需要及省去等待可用充电位的不确定性。

安全。由于电动汽车充电时需要承受较大的电流和电压,如果充电设施质量较差或操作不当,很容易引发安全事故。一般而言,家用电动汽车充电桩均为AC充电桩,充电功率相对较低,电流电压更稳定,充电时更安全可靠。电动汽车家庭充电还可以减少对电池的损坏并延长其使用寿命。此外,家用电动汽车充电桩亦具备过流保护、过电压保护及短路保护等多种安全保护功能,有效避免因操作不当或设备故障而引发的安全事故。

2、就电动汽车家庭充电解决方案提供商而言

投资较低。由于公共DC充电桩的技术及设备复杂,其生产及安装成本高昂。运营公共充电站亦需要在场地租赁、土建建设、设备及安全系统方面进行大量投资。相比之下,家用电动汽车充电桩(通常为AC充电桩)所需投资较少。

提供智能充电体验。通过电动汽车家庭充电解决方案的创新业务布局,市场参与者可触达广泛的电动汽车家庭用户,让彼等可收集、整合及分析相关数据,为电动汽车家庭用户提供智能充电体验,支持家庭能源管理服务的发展,并进一步推动电动汽车家庭充电的垂直整合。

不易被可替代能源取代。随着氢能等替代能源的发展,预期其在汽车中的使用将会增加。但由于家庭用户无法储存氢气及其他替代能源,此类替代能源可能将更普遍存在于公共领域。因此,公共充电站等基础设施更有可能被替代能源所取代。电动汽车家庭充电在家庭能源管理中具有关键作用,因此其仍可以抵御被替代能源取代的风险。

(四)电动汽车家庭充电解决方案痛点

安装及售后方面的困难。许多电动汽车家庭用户缺乏安装家用电动汽车充电桩的知识,需要专业服务。汽车制造商在不同地区寻找可靠的售后安装服务提供商方面亦面临挑战。因此,拥有服务网络的电动汽车家庭充电解决方案提供商可以提供及时的安装和售后服务,帮助汽车制造商在新市场和海外市场迅速扩展业务。

智能充电需求不断增长。电动汽车家庭用户对数据可视化、远程控制、智能充放电控制、实时报警、故障诊断及充电规划等功能的需求不断增长。为满足日益增长的需求及改善用户体验,电动汽车家庭充电解决方案提供商提供数字化平台,有助于用户高效管理其充电过程并降低能源成本。

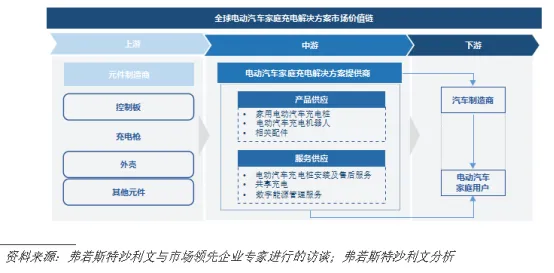

(五)全球电动汽车家庭充电解决方案价值链

全球电动汽车家庭充电解决方案的价值链包括上游零部件制造商、中游电动汽车家庭充电解决方案提供商以及下游汽车制造商及电动汽车家庭用户。电动汽车家庭充电解决方案提供商可向汽车制造商销售家用电动汽车充电桩,或通过零售渠道直接向电动汽车家庭用户销售家用电动汽车充电桩,提供产品及服务。尽管部分汽车制造商已开始生产或组装电动汽车家庭充电桩,但由于彼等通常缺乏具备强大服务网络及数字化平台的专业电动汽车家庭充电解决方案提供商所能提供的优质服务,故大部分已逐渐退出市场。电动汽车家庭充电解决方案提供商提供的服务包括电动汽车充电桩安装及售后服务、共享充电(允许用户方便地定位及共享使用家用电动汽车充电桩)以及数字能源管理服务(如智能远程控制、安全充电及离峰╱峰值充电)。汽车制造商缺乏优质的安装及售后服务,主要原因是:(i)汽车制造商一般专注于电动汽车的制造及销售该主营业务;及(ii)汽车制造商没有覆盖全国甚至海外的家用电动汽车充电桩安装及售后服务网络布局。此外,部分能源企业通过与电动汽车家庭充电解决方案提供商合作,采用根据电动汽车家庭充电能耗收取佣金的创新商业模式,进入家庭能源管理生态系统。

《全球电动汽车家庭充电行业深度分析报告(政策法规、发展现状、未来趋势、竞争格局)》原文WORD版:请回复“报告236”免费下载。

招股说明书解读▶

行业分析报告▶

中国人身险中介行业深度分析报告

全球及中国钼行业深度分析报告(资源分布、监管政策、现状趋势、竞争格局)

全球调味品行业(酱油、蚝油、食醋料酒、复合调味料)深度分析报告

中国医药市场(消化系统疾病、心血管疾病、内分泌系统疾病、炎症疾病、神经系统疾病、创新肿瘤药、眼科药物)行业深度分析报告

国内中长期发展规划▶行业标准▶《混凝土结构设计标准》GB T50010-2010(2024年修订)

绝版资料▶

招股说明书解读▶

行业分析报告▶

中国人身险中介行业深度分析报告

全球及中国钼行业深度分析报告(资源分布、监管政策、现状趋势、竞争格局)

全球调味品行业(酱油、蚝油、食醋料酒、复合调味料)深度分析报告

中国医药市场(消化系统疾病、心血管疾病、内分泌系统疾病、炎症疾病、神经系统疾病、创新肿瘤药、眼科药物)行业深度分析报告

国内中长期发展规划▶行业标准▶《混凝土结构设计标准》GB T50010-2010(2024年修订)

绝版资料▶