编者摘要:本报告基于Mayfield 2026 年对266 位全球2000 强及高成长企业CXO的调查,核心揭示企业AI 智能体已从试点迈向规模化落地:42% 的企业已进入生产阶段,72% 同时部署生产与试点项目,65% 采用“自建+ 购买” 的混合部署策略;核心优先用例为开发者生产力(70%)、知识管理(58%)等,数据准备/ 质量(58%)是最大采纳障碍,84% 将安全/ 合规视为不可妥协条件,但60% 缺乏正式AI 治理框架;决策权力向业务部门转移(46% 为业务领导者),70% 企业要求采购前自助试用,91% 计划2026 年增加AI 预算,早期采用者已实现显著ROI,AI 正从增效工具转向战略核心

Mayfield的CXO网络2026年关于智能体人工智能采用、战略和投资的调查洞察

执行摘要

智能体人工智能的投入生产速度超过了我们在过去十年中看到的大多数企业技术变革。

Mayfield的8,000成员CXO网络提供了对财富50强–全球2000技术领导者如何采用人工智能的独特直接视角。今年,我们对266名CIO、CTO、CAIO、CISO和CDO进行了关于企业中人工智能智能体的调查。

重要发现:

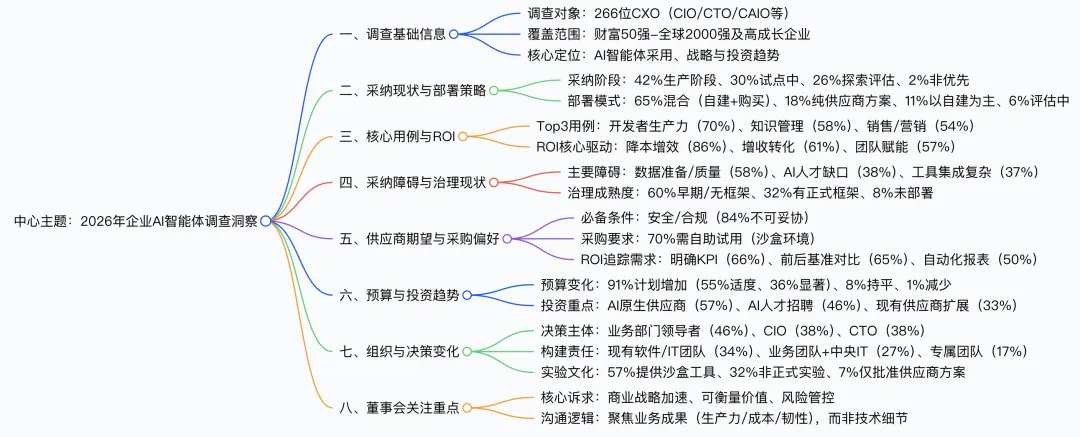

智能体AI不再局限于试点项目。42% 已经进入生产阶段;72% 在生产和试点中同时部署。企业正在将智能智能体应用于IT、运营、财务和客户体验等实际工作流程中。这标志着我们在过去五年的调查中看到的企业自动化的最快转变。

功能和业务部门领导者现在拥有购买权。首次,商业领导者对AI工具的采用拥有与CIO和CTO相当或更大的影响力。业务部门领导者现在是最大的决策者群体,占46%,超过CIO(38%)和CTO(38%)。这代表了企业采购的根本重塑,以及AI公司在企业市场销售的新市场进入现实。

数据准备再次成为瓶颈。58%的人认为数据准备/质量是最大的阻碍。这是连续第五年,数据整合和质量高于其他所有关注点。无法解决数据入门和治理的人工智能供应商无论其模型性能如何都无法扩展。非显而易见的洞察是:特征并不能赢得交易——数据准备才能赢得交易。

安全是基本要求,但治理却未能与之保持步伐。84%的人将安全/合规视为不可谈判的条件,而60%则报告称缺乏正式的AI治理框架或处于早期阶段。企业在进入生产阶段的速度超过了治理能够跟上的速度。新出现的紧张关系是:速度与控制。

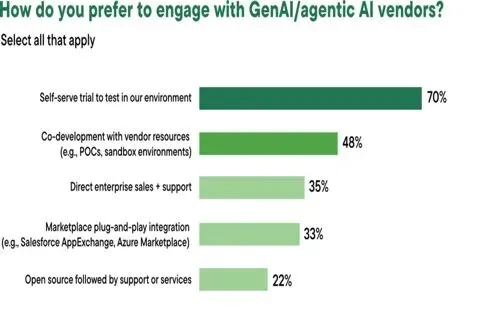

自助试用现在已成为采购的一部分:70%的人希望在承诺之前在他们的环境中进行测试。这是针对创始人的市场进入策略重写——如果你无法提供沙盒环境,那么你就没有参与交易的机会。

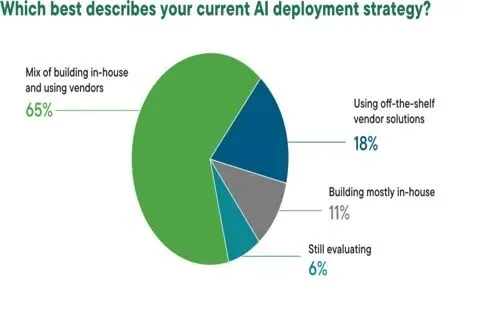

构建+ 购买是默认的企业架构。65%的企业将内部构建与供应商解决方案结合;仅有约10%是仅使用供应商的解决方案。企业希望对核心工作流程有控制权,并在边缘保持灵活性。

早期采用主动型人工智能的企业正在看到可衡量的投资回报率——生产力提升超出预期,并重塑了组织设计。从自动化开发者工作流程到智能运营和下一代客户支持,人工智能智能体在几周内证明了它们的价值,而不是几个季度。CXO们传达的信息是:人工智能是一个增效器。

AI治理在新兴的董事级优先事项中超越了网络安全。董事会意识到自主系统,并要求可见性、控制权和问责制。这正在迅速重塑首席信息官的议程,并造成了六个月前所没有的紧迫感。开始时安全并且易于扩展。

代表梅菲尔德,感谢我们所有的CXO网络成员。今年,266位来自F2000的IT和创新领导者参与了我们的第六届年度CXO调查。我们设计这项调查是为了让您能够从战略层面了解同行在各行业和地区推动AI采用的情况。希望这对您制定自己的路线图有所帮助。

加米尔·格兰,梅菲尔德首席商业官

1. 企业在智能体人工智能上的立场

当前采纳状态

企业对主动智能AI的采用加速了显著。现在超过四成的组织已经在生产中使用AI智能体,这与仅仅12个月前的探索性试点有了显著的变化。

关键洞察:超过72%的企业正在生产或积极试点自主人工智能。

梅菲尔德:随着我们走出企业的学习和试点阶段,规模和平台的考量现已浮出水面。

“我们已经超越了用例的问题。我们现在面临的挑战是规模。来自临床、研究和运营团队的人工智能需求增长速度超过了计算能力、数据管道或治理的跟进速度。前进的唯一道路是平台化——共享计算、共享数据、共享保护措施。”

我们不批准任何人工智能倡议,除非它能够带来可衡量的投资回报:将等待时间从42分钟减少到不足1分钟,将放弃率从27%降至几乎为零,或将药物研发的时间缩短近十年。最大的解锁在于复合效应——一旦你消除了文档、数据访问和分析中的摩擦,一切都会加速。人工智能成为飞轮,而不是一个功能。

– Tsvi Gal,首席技术官/ 企业技术服务负责人,纪念斯隆凯特琳癌症中心

“在智能体时代,动力是新的护城河。我们已经有AI智能体生成1500万美元的收入,发行150万张登机牌,解决93%的客户咨询,并自主销售捆绑和升级。下一个突破是朝着自主运营的大胆迈进。”

– Neetan Chopra,印度航空公司首席数字和信息官

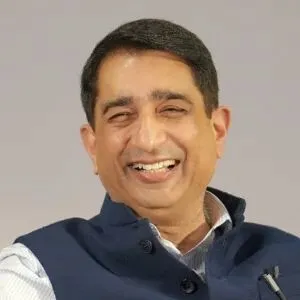

部署策略:自建vs. 购买

主导的方式是混合型:65%的组织将内部开发与供应商解决方案相结合。

高价值用例和投资回报期望

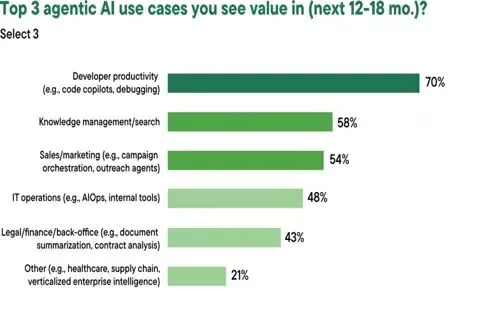

2026年的主要用例

开发者生产力占主导地位,70%的CXO将其识别为前三大优先事项。

“在EdgeTI,我们将人工智能视为真正转型的催化剂,而不是一种增强工具。它从根本上改变了我们开发、组织和交付软件的方式。通过将人工智能嵌入到我们的开发工作流程中,我们显著减少了时间价值——一名六个月的新开发者现在可以达到一名拥有三年经验的开发者的交付水平。这种加速使我们能够将高级工程人才从处理待办事项中解放出来,投入到以前觉得遥不可及的雄心勃勃的创意工作中。对我们来说,人工智能不再是可选的;它是任何现代软件供应商的基本条件。”

– Scott Leslie,EdgeTI 的首席技术官

“我们第一个生产用例——客服中心的AI智能体——现在可以接听电话,以多种方式与患者互动,并处理日程安排。该项目正在提供实质性的投资回报,并为我们具有长期潜力的更广泛AI工作流提供资金。”

–贾里德·梅布里,D4C牙科品牌首席信息官

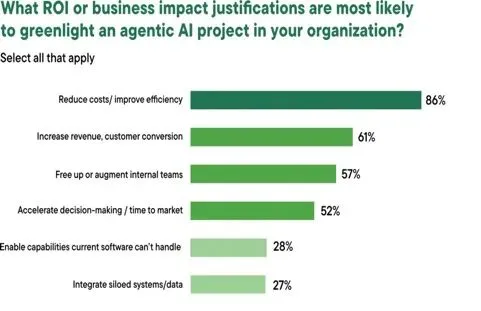

AI项目获批的关键因素

成本降低仍然是投资回报的主要理由,但企业正日益关注超越效率提升的其他方面。

梅菲尔德启示:重大的战略决策肩负在这些人工智能领导者的肩上,虽然他们首先需要规划未来需求和风险的人工智能架构,但他们还需要在现有人员和流程工作流中进行增强,方式是长期增加真正的价值。

AI 成功在于增强现有工作流程,而非取代它们

Neeraj Gupta, CTO, Pindrop

“人工智能直觉是技能差距……领导者必须重新思考他们对人工智能的推理方式。”

– Sachin Dangayach,副总裁,AI,应用材料公司

“效率是最快的胜利,但最持久的结果是改善决策。迄今为止最大的投资回报率惊喜是什么?减少认知负荷。”

– Madhu Reddy,执行副总裁兼首席信息官,芝加哥共和国

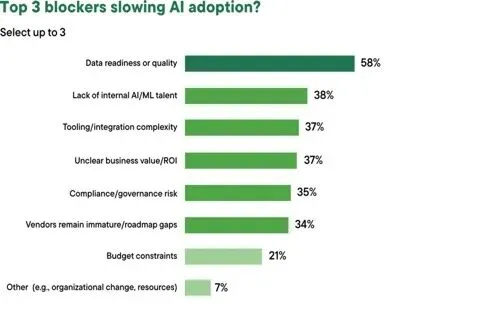

什么在减缓采纳速度

尽管势头强劲,但企业面临重大障碍。数据准备和人才缺口名列前茅。

“我们在人工智能采用方面面临的最大挑战与企业几十年来所面临的挑战相同:互操作性。自动化系统听起来很强大,但让它们在像Oracle Fusion、Salesforce和其他企业应用程序这样的大型生态系统中自由穿行——并在这些系统内实际工作——仍然很困难。ChatGPT在提高生产力、提供建议和收集信息方面表现出色,但它尚未准备好安全可靠地发布总账交易或处理客人退款。”

–克里斯·法隆,Wingstop首席信息官

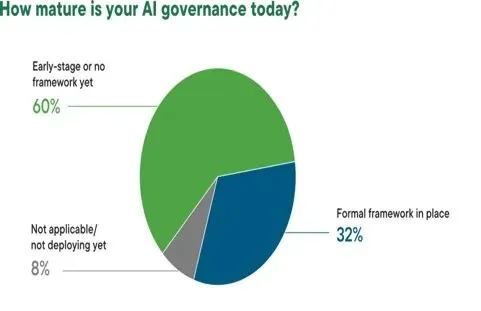

AI治理成熟度

一个显著的治理缺口存在:60%的组织缺乏正式的人工智能治理框架。

“在高度监管的环境中,如银行业,数据治理至关重要。我们必须在每一层架构中构建治理——模型、数据、应用程序和用户界面——同时,我们还必须提高员工的意识,使他们理解风险以及如何正确使用AI和自主系统。同时,基层的动力正在增长。我们希望员工能有自由创造数千个解决方案的空间。离工作最近的人应该能够在一个安全、自助的环境中部署他们自己的智能体。”

–Naren Chittar,机器学习董事总经理兼总经理,摩根大通

CXO对AI供应商的期望

人工智能供应商的必备条件

数据安全和合规性高于所有其他要求——84%的人认为这是不可妥协的。

互动偏好

自助试用占主导地位:70%的人希望在自己的环境中测试人工智能工具,才会做出承诺。

“现在有很多噪音,并且大家都在竞相将一切‘智能化’。真正的挑战不仅仅是构建智能体,而是设计正确的架构模式和抽象,以确保不会对消费者造成伤害。人工智能的环境尚不成熟,并且变化迅速,因此架构、安全性和数据设计比以往任何时候都显得更加重要。”

我们所做的最有效的事情是将架构组织的每个层级团结在一个统一的愿景和路线图下。我们优先解决最紧迫的问题,同时仍然遵循隐私、安全和负责任使用政策。我们还正在利用人工智能清理、三角测量和理解碎片化的数据集——使数据本身变得有意义并可供人工智能使用。这在之前几乎是不可能的。

我们必须正确处理中心化与分布式数据、访问控制和互操作性,如果我们希望人工智能能够安全地扩展。”

– Geeta Pyne,高级管理董事兼首席架构师,TIAA

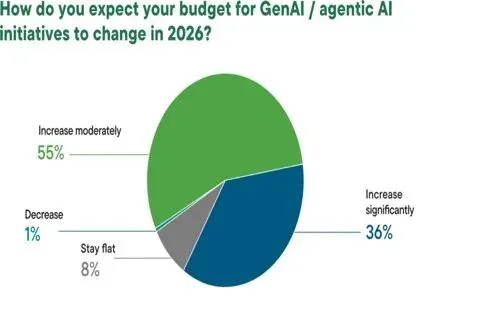

2026年度预算展望

AI预算轨迹

投资势头强劲:91%的CXO计划在2026年增加其自主AI预算。

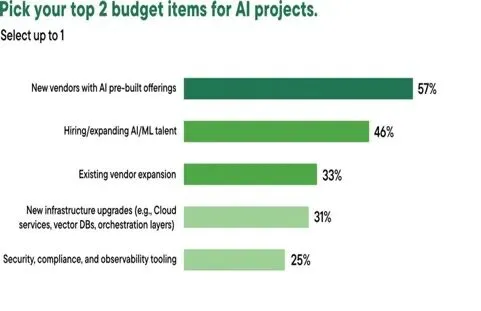

投资的去向

从传统供应商转型

超过一半的CXO正在积极将预算从现有供应商转向以人工智能为基础的替代方案。

“我们的战略已经从完全自给自足转向利用生态系统:超大规模云服务商、软件即服务(SaaS)和初创公司。我们根据多种形式的投资回报率(ROI)来批准人工智能项目——无论是提高生产力、新的工作方式,还是新的收入。目前,效率是最能快速实现的结果,特别是在传统环境中,但创新紧随其后。人工智能正在释放‘可能性的艺术’——如果我们能设想它,往往就能构建出它。”

– Geeta Pyne,高级董事总经理& 首席架构师,TIAA

“AI并不是要消除工作——而是为了扩大增长。这种清晰感为追求大胆的转型创造了安全感。在启动AI 计划时,我们寻求与投资规模、时间表和雄心相匹配的风险调整收益。小型项目应迅速推进,产生学习,并赢得进一步投资的权利。大型AI 项目必须展示出与我们对任何资本项目的期望相同的可信财务和战略回报路径。”

– Art Hu, SVP & Global CIO;首席交付与技术官,SSG,联想

组织准备情况

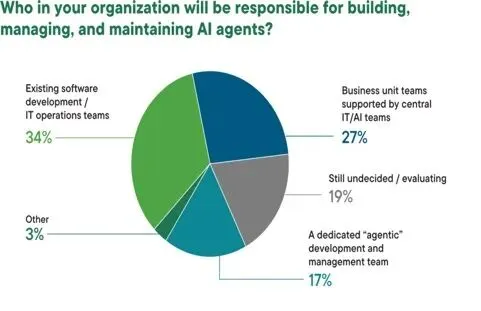

谁在构建人工智能智能体

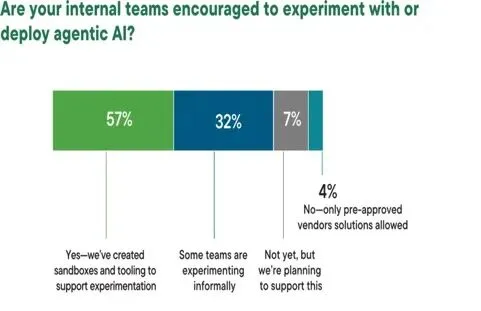

实验文化

大多数组织鼓励AI实验,其中57%创建了正式的沙盒和工具。

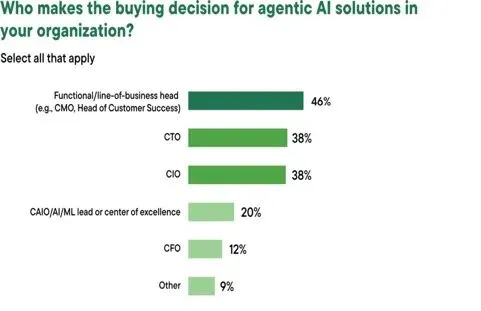

谁做出人工智能购买决策

AI采购权力正日益分散。商业领袖现在在决策影响力上与首席信息官(CIO)和首席技术官(CTO)相匹敌。

董事会希望听到的内容

“如果你想让董事会认真对待你,就停止教我们人工智能是如何工作的,开始向我们展示它是如何加速商业战略的。大规模的价值是你进入董事会的通行证——而不是技术表演。”

Karenann Terrell,董事会成员,UiPath;前首席信息官,沃尔玛,百特,梅赛德斯-奔驰

“首席信息官必须与董事会的现状相吻合——因为董事在人工智能素养的各个层面都有所不同。从两个方面来框架人工智能:它如何使今天的商业模式更快速、更具韧性,以及它如何可能完全重塑商业模式。当你专注于商业成果而非技术时,你能将董事会从防守状态转移到有意义的战略对话中。”

安娜·卡塔拉诺,Frontdoor、HF Sinclair、Ecovyst董事会成员,前BP 和阿美石油高级副总裁及总裁

“董事会不想要人工智能演示——他们想理解增长、竞争力和风险。首席信息官的角色是将人工智能转化为董事会已经用来运营公司的关键绩效指标。将每个人工智能提案与可衡量的结果相结合,配以简单的风险框架,并展示从第一天起如何处理治理、伦理和合规。”

黛安·特里涅斯基,南新罕布什尔大学董事;INPCS4,前迪士尼与探索频道首席技术官/首席数字官高级执行官

“当你向董事会谈论人工智能时,记住你作为运营者在发言,而非技术专家。董事会关心的是股东价值:生产力、成本、韧性和持续性。首席信息官最大的贡献是为首席执行官提供洞察力,以金融术语来框定人工智能的风险和机遇,使董事会能够采取行动。”

温迪·M·菲佛,董事,Qualys,Opnova;前首席信息官Nutanix 和GoPro

“人工智能具有巨大的潜力,但只有当领导者在创新与实验之间取得平衡时才能实现。董事会并不追求完美;他们希望与实际业务结果相关的动力。首席信息官应帮助首席执行官阐明人工智能如何增强竞争力、加速结果和解锁人才——因为人工智能现在是公司每个利益相关者的战略使能者。”

Tammy Erwin,董事会成员 约翰迪尔, F5, 施乐; 前首席执行官 威瑞森商业

结论:前进的道路

2026 CXO AI调查显示,企业环境正处于一个拐点。主动式AI 已经从实验阶段果断转向战略优先事项:

1.生产是新的基准。随着42%的生产和30%的试点,问题已经从“我们应该采用吗”转变为“我们如何扩展。”

2.数据准备是关键路径。最大的障碍不是技术,而是数据质量和集成。

3.治理不能等待。60%的人缺乏正式框架,采纳与风险管理之间的差距正在扩大。

4.供应商格局正在发生变化。超过一半的企业正在将预算从传统供应商重新分配到人工智能原生解决方案。

5.商业领袖在会议桌上。职能领导者现在在决策影响力上与CIO和CTO不相上下。

“在2026年,我们正在探索重建端到端核心流程的主动工作流程。一年后,我们的业务将更快地做出决策,主动解决问题,并提供更具个人化的体验。未来最大的解锁将是决策智能——融合数据、上下文和人类判断的人工智能。”

– Madhu Reddy,执行副总裁兼首席信息官,芝加哥共和国

关于本研究

本报告基于Mayfield在2026年对来自财富50强-全球2000家公司及高成长企业的266位CXO的调查,调查通过Mayfield IT领导力网络进行。查看过去的年度CXO调查请点击这里。

关键问题Q&A

问题 1:2026 年企业 AI 智能体的采纳进入了什么阶段?核心部署策略与优先用例是什么?

答:2026 年企业 AI 智能体已从探索试点迈入规模化落地阶段——42% 的企业已进入生产阶段,30% 正在试点,合计 72% 的企业实现生产或试点部署。核心部署策略为 **“自建 + 购买” 的混合模式 **(占比 65%),企业既希望掌控核心工作流,又追求边缘场景的灵活性;纯供应商方案(18%)和以自建为主(11%)为补充。优先用例聚焦高价值场景,Top3 分别是开发者生产力(70%)(如代码助手、调试)、知识管理 / 搜索(58%)(如碎片化数据整合)、销售 / 营销自动化(54%)(如活动编排、客户咨询智能体),这些场景能快速实现降本增效的可衡量 ROI。

问题 2:阻碍企业规模化采纳 AI 智能体的最大障碍是什么?企业在安全与治理方面面临怎样的矛盾?

答:阻碍企业 AI 智能体规模化采纳的最大障碍是数据准备 / 质量问题(占比 58%),这也是连续五年的首要痛点,数据整合、标准化与治理滞后导致 AI 模型难以发挥最优性能。安全与治理方面存在显著矛盾:一方面,84% 的企业将安全 / 合规视为不可妥协的必备条件,尤其在金融、医疗等监管严格的行业;另一方面,60% 的企业缺乏正式的 AI 治理框架或处于早期阶段,企业 AI 采纳速度远超治理建设速度,形成 “速度与控制” 的核心紧张关系 —— 若无法解决治理滞后问题,将制约 AI 智能体的进一步规模化部署。

问题 3:2026 年企业 AI 智能体的预算投入与决策机制呈现哪些关键变化?对供应商有何核心要求?

答:预算投入方面,91% 的企业计划 2026 年增加 AI 智能体预算(55% 适度增加、36% 显著增加),投入重点向 “AI 原生供应商”(57%)和 “AI 人才招聘”(46%)倾斜,超过一半企业正将预算从传统供应商转向 AI 原生解决方案。决策机制方面,权力向业务部门转移,业务部门领导者(46%)成为最大决策群体,影响力与 CIO、CTO(均为 38%)相当,打破了传统 IT 部门主导采购的格局。对供应商的核心要求包括:一是安全 / 合规不可妥协(84%);二是提供沙盒环境支持自助试用(70% 的企业要求采购前在自有环境测试);三是具备强大的数据准备与集成能力(数据准备是赢得交易的关键);四是提供明确的 ROI 追踪工具(如对齐业务的 KPI、部署前后基准对比)。