白糖现货市场综述

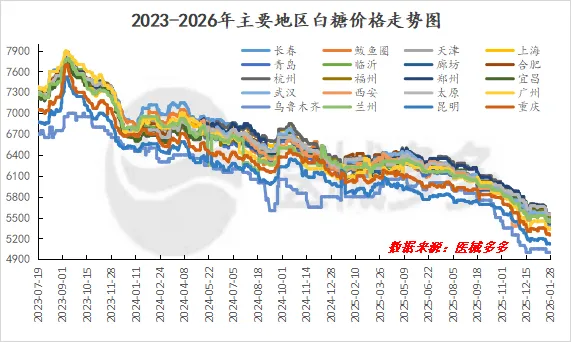

1月国内白糖市场整体在空头氛围笼罩下呈现弱势盘整、重心缓步下行的格局,虽然价格下行速度较12月有所放缓,但供应过剩的宏观压力未有实质性扭转。1月份期现两市的影响因素可归纳为:1、国际层面,巴西本榨季食糖产量维持高位。中南部地区生产已近尾声。尽管甘蔗压榨总量同比下降2.28%,但糖厂为追求更高收益采取了重糖轻醇策略,将制糖比提升至50.82%,完全抵消了甘蔗单产与含糖量下降的影响,推动糖产量同比微增0.86%,达到4022.2万吨,持续对国内糖价构成压制。2、国内层面,供应端压力集中,压榨高峰期,新糖供应源源不断。而12月的食糖进口数据超出市场预期,进一步增加了供应压力。而在需求端,终端需求在春节备货期间始终不温不火,消费未见好转,采购方普遍采取按需策略,导致现货市场成交清淡,工业库存持续累积,产销率偏低。这种“强供应、弱需求”的共振,使得现货价格也在承压下行。但部分地区的现货价格已跌穿糖厂平均生产成本线,这为糖价提供了重要的底部支撑,并限制了其进一步大幅下跌的空间。因此,1月份国内糖市整体呈现出上有供应压力压制,下有成本支撑托底的底部震荡特征,市场缺乏明确利多驱动。综合来看,本月市场在消化国内新糖与进口糖双重增量冲击的过程中,弱势难改,呈现震荡寻底的态势。月末对比月初现货价格:东北地区价格下跌调整幅度为100-150元/吨,华东地区价格下跌调整幅度为100-190元/吨,华中地区价格下跌调整幅度为120-160元/吨,华北地区价格下跌幅度为80-130元/吨,华南地区报价下调120元/吨,西北地区价格下跌调整幅度为50-80元/吨,西南地区价格下跌调幅度为60-80元/吨。

月内白糖市场价格对比

国内白糖价格指数

据医械多多数据测算,截止1月28日国内白糖价格指数为5411,较12月29日下跌124.5,幅度2.25%。

后市预测

1、展望国内后市,在成本与供应压力博弈中弱势震荡。整体而言,短期存在的任何阶段性反弹难以逆转长期下行趋势,市场的核心关注点将是春节后库存消化速度以及超跌后成本支撑能否引发结构性反弹。

2、国际层面来看,未来1-2个季度内,全球库存累积和高位供应的现实仍将持续压制国际糖价于低位区间,对国内造成压制。

3、后市核心矛盾将持续体现在进口糖与国内新糖上市带来的双重供应压力上。

本报告所提供的信息仅供参考

版权声明:本文由医械多多数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。