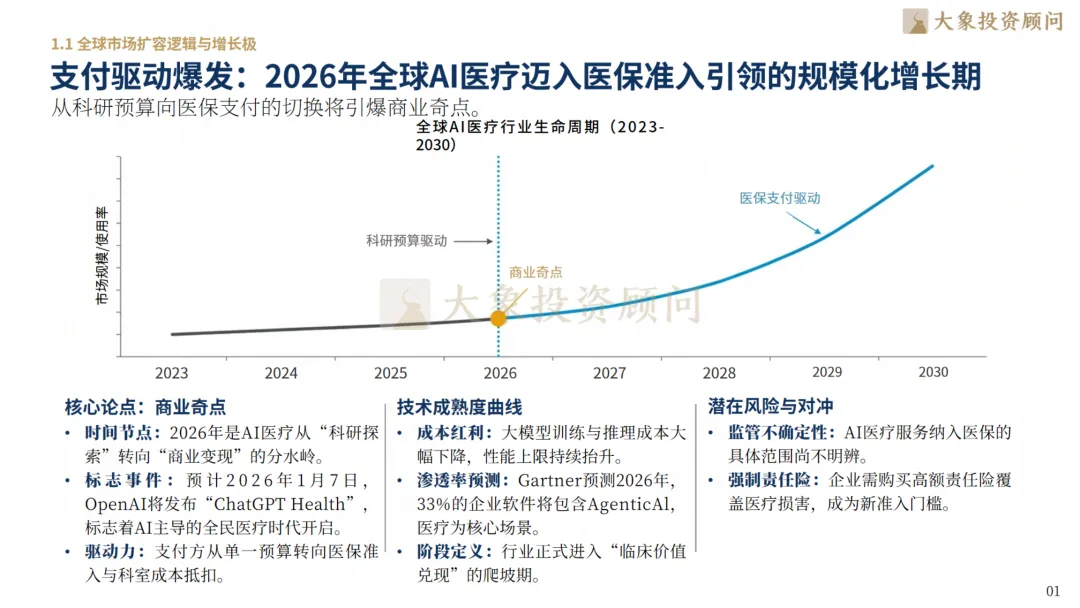

全球AI医疗正处于非线性增长的爆发前夜。2026年将成为全行业从“科研探索”转向“商业变现”的分水岭。这一转变的核心动能来自支付方的范式转移:行业驱动力正从碎片化的单一科研预算,切换为更具持续性的“医保准入”与“科室成本抵扣”模式。在此阶段,能够率先跑通商业闭环、实现成本红利转化的企业,将直接卡位产业链枢纽,掌握从技术到产品的定价权。

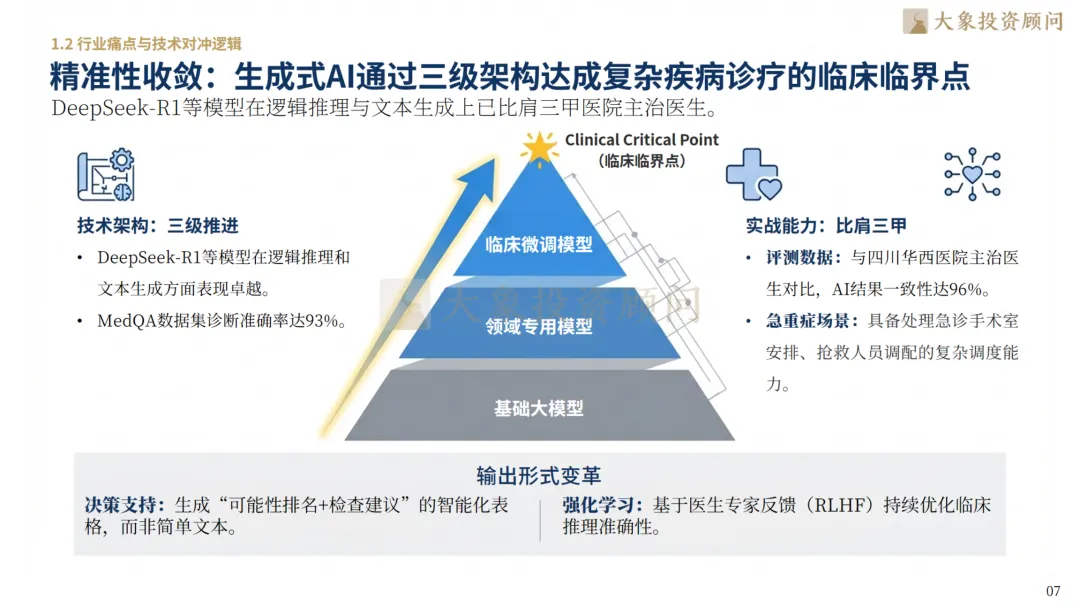

严肃医疗场景对AI的容忍度极低,要求模型必须完成从“概率预测”到“逻辑确证”的跨越。通过基础大模型、领域专用模型与临床微调模型的三级架构,结合RAG与CoT技术,DeepSeek-R1等模型在MedQA数据集上的诊断准确率已收敛至93%。实战测评显示,AI在处理急重症调度等复杂临床场景中,与三甲医院主治医生的结果一致性达96%。这种精准性的收敛,标志着AI技术已越过“临床临界点”,从补齐全球20%医护缺口的底层方案,进化为进入核心诊疗环节的资质基础。

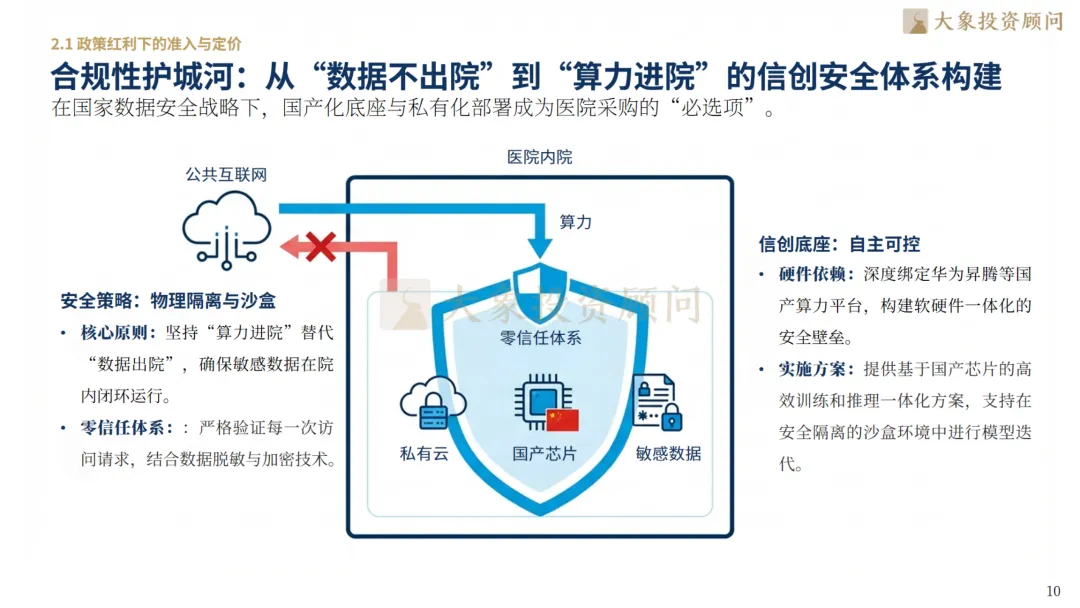

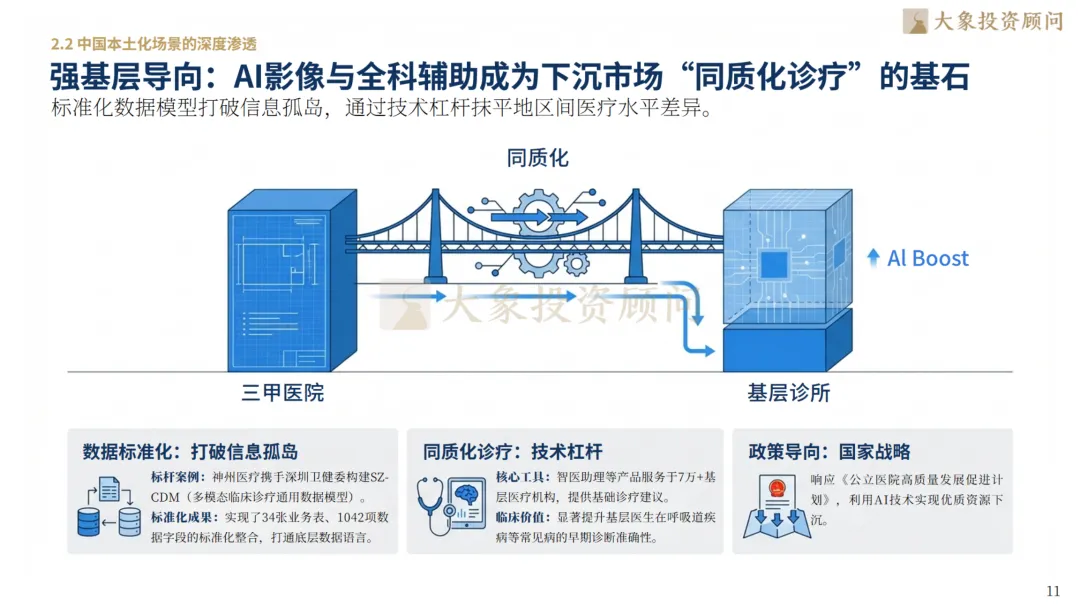

在中国本土化场景中,AI医疗正经历从“成本中心”向“高质量数据服务商”的角色转变。随着物价合规落地,按次收费模式正式开启了中国AI医疗的商业化闭环。为对冲合规风险,行业构建了从“数据不出院”到“算力进院”的信创安全体系,医疗大模型全面向国产芯片与私有化部署体系迁移。这种“强基层导向”的下沉战略,使得AI影像与全科辅助成为重塑医联体内部资源分配逻辑的数字化牵引力。

AI对医疗各细分赛道的重塑正从“软件外包”转向“资产化收益”。在AIDD领域,AI以“汽车工业化”模式重塑药物先导化合物筛选,企业身份正从技术服务商向管线持有人兑现;在医学影像领域,语义影像对齐实现了从“病灶识别”向“综合诊疗建议”的降维打击;而在精密外科领域,AI算法开始定义手术机器人的操作精度上限。AI在医院行政与医保控费端的广泛应用,正成为行业首个稳定的现金流高地。

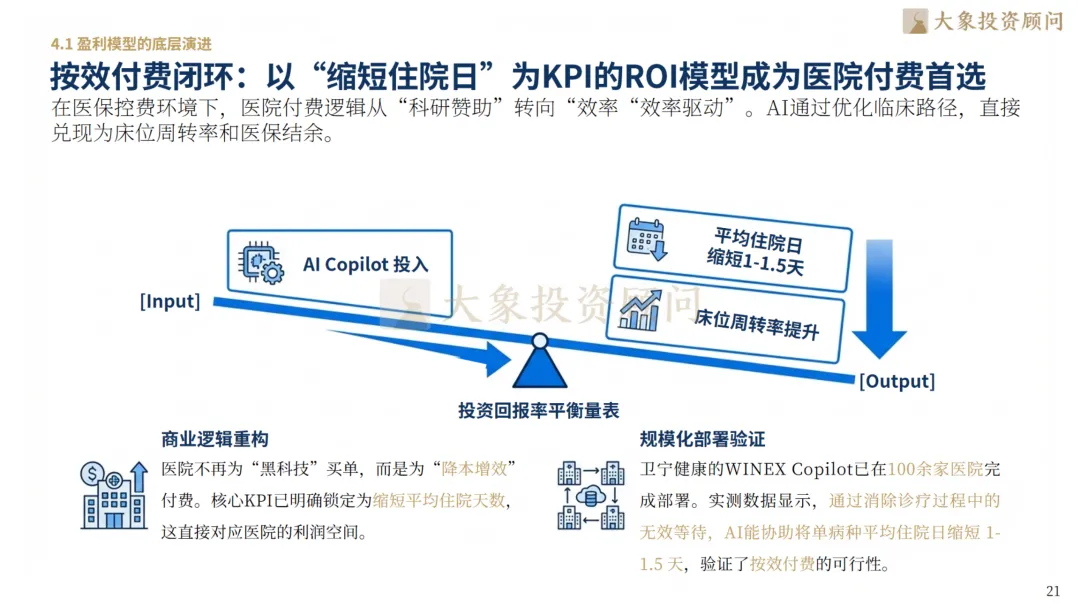

AI医疗的商业化逻辑正经历深层重构。传统的项目制采购正被以“缩短住院日”为KPI的ROI模型取代,按效付费成为医院的首选模式。在B端,叙事重点已从“提升诊断率”转向“降低科室经营总成本”;在C端,私人健康Agent开启了医疗消费级的软件订阅模式。这种以脱敏数据流转驱动模型自我迭代的“数据闭环飞轮”,正大幅降低临床试验的入组成本,构建起低成本增长的盈利底线。

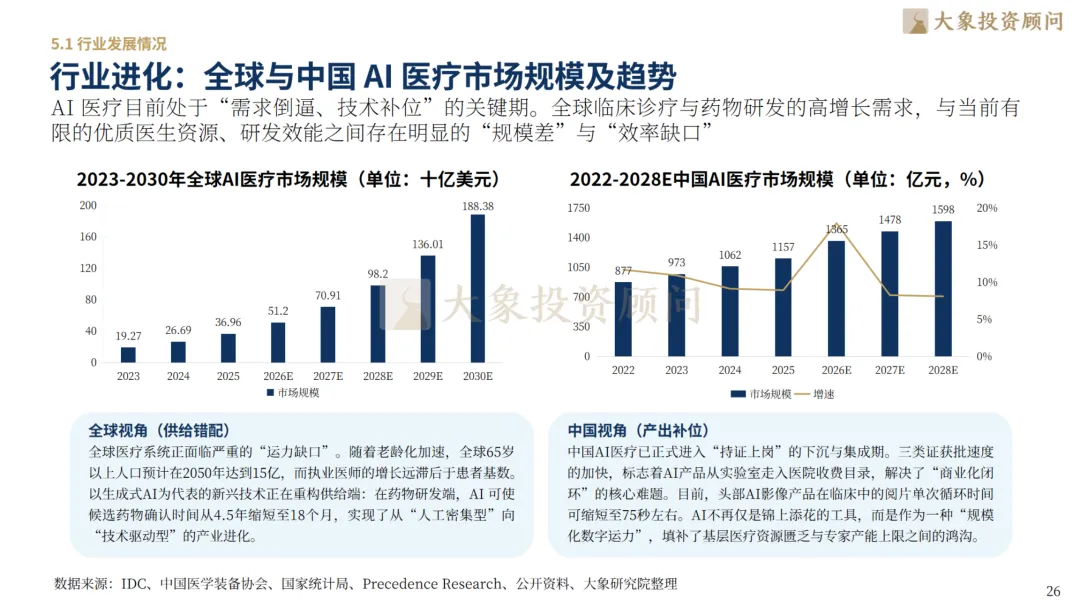

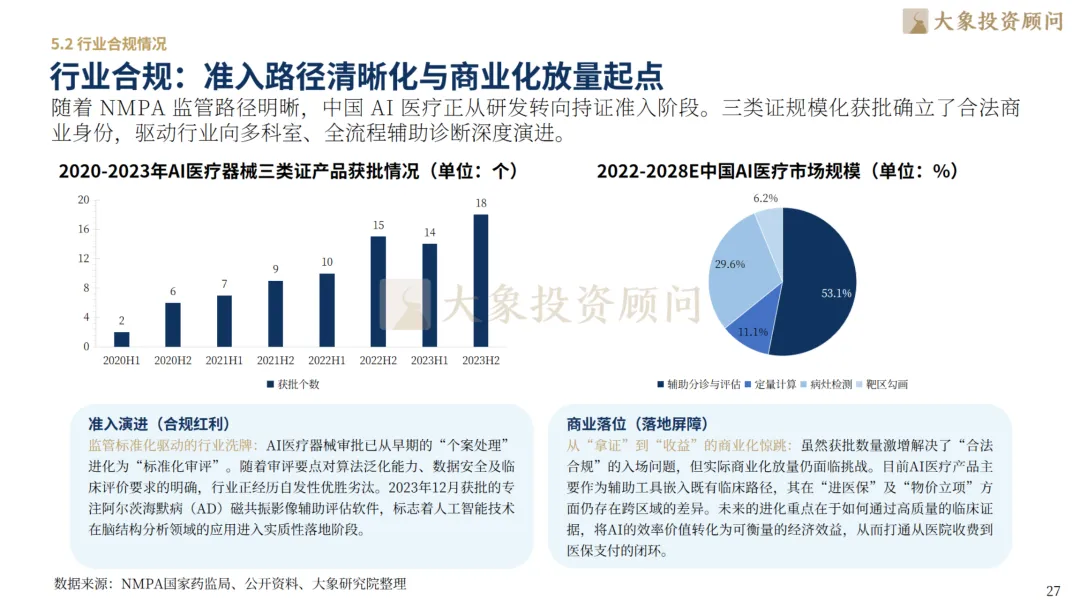

当前全球医疗体系正处于由“需求倒逼”转向“技术补位”的关键期,面临深重的“运力缺口”。根据最新数据,全球AI医疗市场规模预计将从2023年的192.7亿美元爆发式增长至2030年的1,883.8亿美元。这一增长底层逻辑源于老龄化加速背景下执业医师增速严重滞后于患者基数的“规模差”,促使AI在药物研发端将候选药物确认时间从4.5年缩减至18个月,实现了从人工密集型向技术驱动型的产业进化。聚焦国内,中国AI医疗市场规模同样涨势强劲,预计将从2023年的973亿元攀升至2028年的1,598亿元。随着NMPA监管路径明晰,三类证获批数量显著走高,从2020年H1的仅2个增加至2023年H2的18个,确立了AI的合法商业身份并驱动其进入“持证上岗”的集成期。目前,中国市场结构以辅助分诊与评估(占比53.1%)为主导,病灶检测(29.6%)与定量计算(11.1%)紧随其后。2026年行业的胜负手在于商业落位:AI必须从早期的“个案处理”转向标准化闭环,通过将阅片循环时间缩短至75秒等极致效率提升,将技术价值转化为可衡量的经济效益,从而彻底打通从医院收费到医保支付的商业闭环。

全球AI医疗竞争图谱呈现出“全链整合”与“垂直拆解”的差异化路径。联影医疗与迈瑞医疗依托设备+IT+AI的垂直整合能力构建生态护城河,而英矽智能则在AI制药领域重塑范式。2026年的行业共识在于:AI将彻底消失在工作流背景中,成为医疗界的“电力”基础设施。对于参与者而言,未来的唯一胜利在于垂直细分的临床闭环——即在极致场景中深耕,实现从技术领先到商业垄断的跨越。

▽向下滑动查看更多

第一章:全球变局——市场规模与爆发节奏

1.1 全球市场扩容逻辑与增长极

支付驱动爆发:2026年全球AI医疗迈入医保准入引领的规模化增长期

降本效率竞争:欧美市场侧重“替代昂贵人力”,亚太侧重“医疗平权”

Agent化转型:AI从辅助决策工具跃迁为具备临床处置能力的数字劳动力

跨越幻觉泡沫:2026年行业全面进入“临床价值兑现”的爬坡期

算力普惠化:本地化轻量模型对云端大模型的效能替代与成本革命

1.2 行业痛点与技术对冲逻辑

刚需对冲劳动力:AI是补齐全球20%医护缺口的底层方案

精准性收敛:生成式AI通过三级架构达成复杂疾病诊疗的临床临界点

第二章:中国深度——政策红利下的商业变阵

2.1 政策红利下的准入与定价

物价合规落地:按次收费模式正式开启中国AI医疗的商业化闭环

数据资产觉醒:医院从“成本中心”向“高质量数据服务商”的角色转变

合规性护城河:从“数据不出院”到“算力进院”的信创安全体系构建

2.2 中国本土化场景的深度渗透

强基层导向:AI影像与全科辅助成为下沉市场“同质化诊疗”的基石

国产算力突围:医疗大模型全面向国产芯片与私有化部署体系迁移

分级诊疗加速:AI作为数字化牵引力,重塑医联体内部的资源分配逻辑

第三章:赛道透视——核心业务的盈利底牌

3.1 AI驱动的药物研发(AIDD)

研发范式跃迁:AI以“汽车工业化”模式重塑药物先导化合物筛选

资产化收益:AI药研企业从“软件外包商”向“管线持有人”身份兑现

3.2 AI辅助医学影像与诊断

语义影像对齐:从“病灶识别”向“临床综合诊疗建议”的降维打击

消除黑盒幻觉:可解释AI成为医疗大模型进入核心临床区的入场券

3.3 手术机器人与临床自动化

精密外科革命:AI算法定义手术机器人操作精度与安全性上限

管理自动化:AI在医院行政与医保控费端的首个现金流高地

病理AI突破:全切片数字化与生成式诊断构建精准医疗新基石

第四章:商业变现——商业模式转型与收益闭环

4.1 盈利模型的底层演进

按效付费闭环:以“缩短住院日”为KPI的ROI模型成为医院付费首选

漏斗效率革命:AI大幅提升临床试验入组精准度并降低获客成本

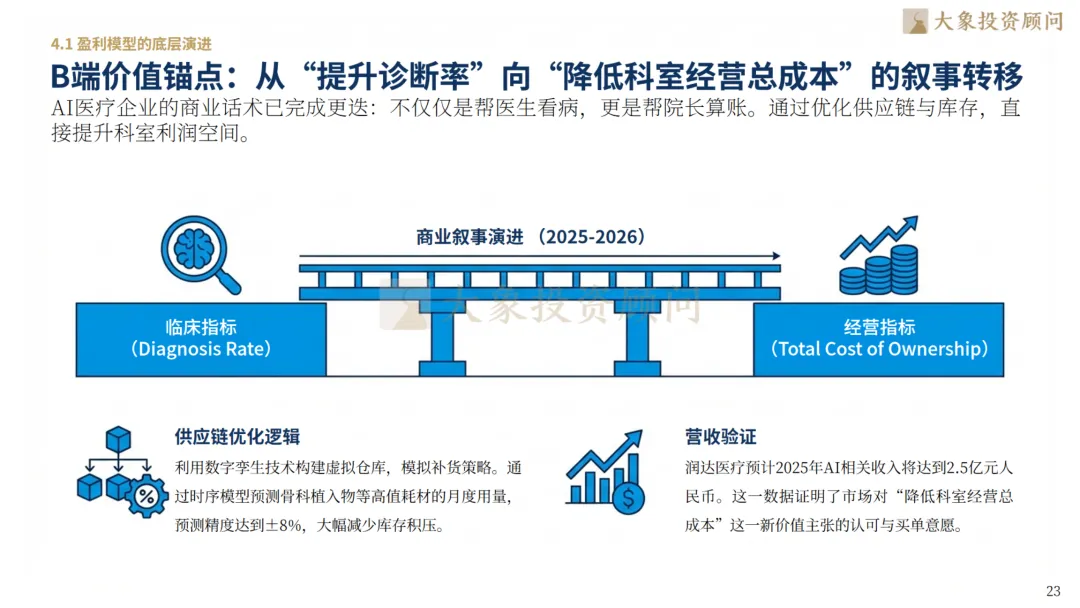

B端价值锚点:从“提升诊断率”向“降低科室经营总成本”的叙事转移

4.2 商业模式的C端延伸

私人健康Agent:个人数字健康管理开启医疗消费级的“软件订阅”模式

数据闭环飞轮:以合规脱敏流转驱动模型自我迭代的低成本增长逻辑

第五章:行业进化——发展趋势与合规风险

5.1 行业发展情况

行业进化:全球与中国AI医疗市场规模及趋势

5.2 行业合规情况

行业合规:准入路径清晰化与商业化放量起点

第六章:竞争格局——核心玩家策略

6.1 AI医疗行业核心企业

联影医疗——高端影像设备全产业链AI垂直整合龙头

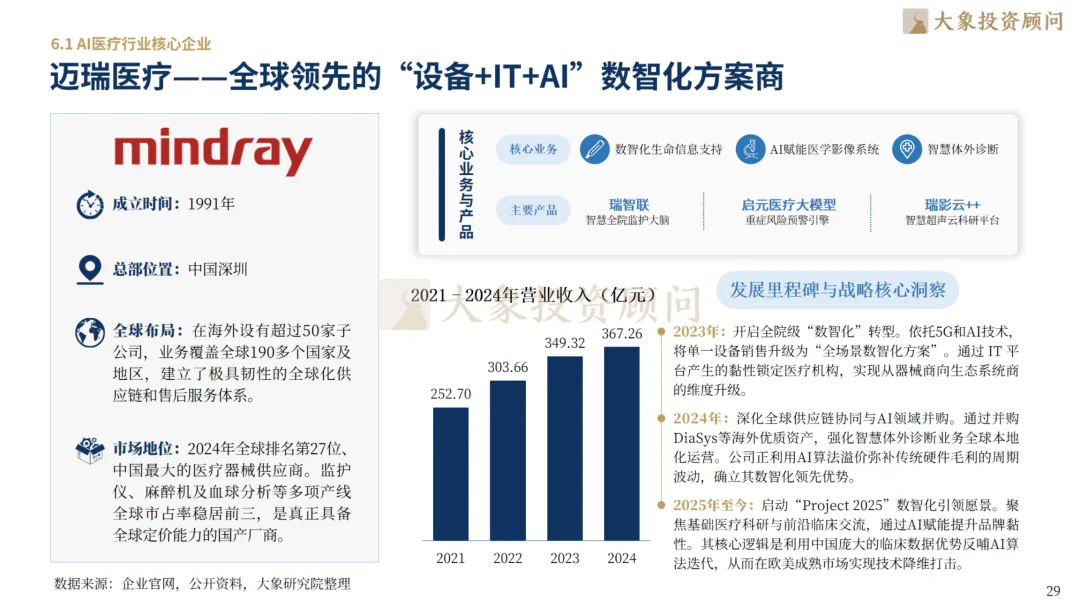

迈瑞医疗——全球领先的“设备+IT+AI”数智化方案商

英矽智能——全球生成式AI制药范式重构者

阿里健康——“流量平台+行业大模型”驱动的数智健康巨头

联影智能(联影集团成员)——跨模态医疗影像AI算法与应用标杆

第七章:总结建议—— 2026战略共识

7.1 行业进化总结

隐形AI时代:AI将彻底消失在工作流背景中,成为医疗界的“电力”

极致场景聚焦:2026年AI医疗企业的唯一胜率在于垂直细分的临床闭环

上探AI医疗的前沿疆域,下接临床转化与商业落地的现实土壤,大象投顾锚定新质生产力核心赛道,以专业洞见赋能产业跃迁,以前瞻视野解锁发展新局 ——AI医疗,开启数字生命新纪元,我们愿与优秀企业并肩同行,提供全方位的全球化咨询及资本服务。

业务咨询:长按二维码添加微信