第一章 行业全景透视

1.1 湿电子化学品

1.2 技术分级体系(SEMI标准)

G1级:应用于分立器件、光伏领域,对金属杂质要求为≤10ppm(百万分之一),控制≥1.0μm颗粒。

G2级:应用于6英寸及以下硅基芯片制造。

G3级:应用于8英寸硅基芯片制造。

G4级:应用于12英寸硅基芯片和先进显示面板制造。

G5级:应用于14纳米及以下先进逻辑芯片、3D NAND存储等尖端领域,要求金属杂质≤10ppt(万亿分之一),且大于0.5μm的颗粒数少于1个/毫升。对于部分顶级应用,甚至要求控制大于0.2μm的颗粒。

1.3 核心市场驱动力

国产替代的紧迫性:高端湿电子化学品长期被欧美日企业垄断,成为半导体产业链自主可控的“卡脖子”环节之一。在地缘政治和供应链安全考量下,以长江存储、中芯国际、长鑫存储等为代表的国内制造龙头,对国产材料的验证和导入意愿空前强烈,为国内供应商提供了最直接的成长沃土。

下游产业的扩张与升级:

半导体:随着制程节点不断微缩(向7nm、5nm及以下演进)和存储芯片层数增加(如3D NAND),不仅单位面积的化学品消耗量增加,且对化学品的功能性、选择性和纯度的要求达到极致。同时,国内晶圆厂正处于大规模扩产周期,直接拉动需求。

显示面板:从LCD向更高分辨率的OLED、Micro-LED升级,对清洗、蚀刻等工艺的精细度要求提高,驱动湿电子化学品向更高等级(G4以上)演进。

客户的成本优化诉求:相较于进口产品,具备同等技术实力的国产湿电子化学品通常具有显著的成本与服务响应优势,能够帮助下游客户优化供应链成本结构。

第二章 深度工艺解析

2.1 半导体制造中的关键应用

清洗(Cleaning)环节

作用:贯穿制造全程,去除晶圆表面的颗粒、有机物、金属污染物及自然氧化层,是保障良率的首要环节。先进制程中,清洗步骤占总工艺步骤的比例超过30%。

主要化学品:

通用清洗液:高纯硫酸(H₂SO₄)、高纯双氧水(H₂O₂)、高纯氨水(NH₄OH)、高纯盐酸(HCl) 及其混合溶液(如SPM、SC1、SC2)。其中,电子级硫酸在清洗中用量最大。

功能性清洗液:刻蚀后清洗液、抛光后清洗液、光刻胶剥离液,需具备高效去除特定残留物且不损伤底层材料的精密选择性。

技术难点:

极限纯度:G5级产品要求金属杂质低于10ppt,尤其需控制对晶体管电性能致命的碱金属(如钾、钠)和重金属(如铁、铜、锌)。

颗粒控制:需将亚微米级(如>0.2μm)颗粒数量控制在极低水平,防止在纳米级线宽上造成缺陷。

配方复杂性:功能性清洗液需在微观层面精确“识别”并去除目标污染物,而不损伤仅有数埃厚度的栅极介质层,配方开发涉及复杂的表面化学与动力学研究。

主要供应商与国产化率:

国际巨头:巴斯夫、默克、Entegris、住友化学。

国内领先者:

晶瑞电材:其G5级高纯双氧水、高纯硫酸、高纯氨水等已全面供应国内二十余家头部芯片制造厂,高纯双氧水国内市场占有率超过40%,实现了从技术到市场的全面突破。

兴福电子:电子级硫酸技术实现突破,打破国外封锁,产品已批量应用于集成电路的清洗与蚀刻。

安集科技:其刻蚀后清洗液、抛光后清洗液等产品已进入量产阶段,作为功能性化学品代表,毛利率显著提升。

上海新阳、中巨芯等在特定清洗化学品领域亦具备较强实力。

国产化率评估:在G4/G5级通用清洗化学品(如双氧水、硫酸)领域,国产化率已快速提升至30%-40%,部分产品(如晶瑞的双氧水)已实现主导。但在应用于7nm及以下节点的功能性清洗液领域,国产化率仍低于10%,是下一步攻坚重点。

湿法蚀刻(Wet Etching)环节

作用:使用化学溶液有选择性地去除特定材料层(如二氧化硅、氮化硅、多晶硅、金属层),形成所需的微观结构。

主要化学品:

硅基蚀刻液:主要以氢氟酸(HF) 为核心,常与硝酸、冰醋酸等配制成缓冲氧化物蚀刻液(BOE)。

金属蚀刻液:用于铝、铜等互连线的图形化,常为磷酸、硝酸、醋酸的混合液。

技术难点:

蚀刻速率均一性与选择性:要求在整个晶圆表面和不同批次间保持高度一致的蚀刻速率,同时对下层或侧壁材料具有极高的选择性(>100:1)。

关键尺寸控制:先进制程中线宽公差仅以埃计,蚀刻液的微小波动将导致图形失真。

副产物控制与颗粒抑制:蚀刻反应产生的副产物需能被有效溶解带走,不能重新沉积形成颗粒。

主要供应商与国产化率:

国际巨头:杜邦、关东化学、三菱化学。

国内领先者:

江化微:在超净高纯试剂和蚀刻液领域产品线齐全,尤其在显示面板用蚀刻液市场地位稳固,并向半导体高端市场延伸。

安集科技:已将产品线从抛光液拓展至铜、钴等金属的蚀刻液。

巨化股份、多氟多:依托强大的氟化工产业链,在电子级氢氟酸领域具有成本和品质优势,多氟多产品甚至出口至日韩。

国产化率评估:在6-8英寸成熟制程的蚀刻液领域,国产化率较高。在12英寸先进制程的硅基蚀刻液(尤其是G5级BOE)领域,国产化率约为20%;而在更复杂的金属蚀刻液,特别是用于先进互连工艺的铜、钴蚀刻液方面,国产化率不足10%,是技术壁垒最高的领域之一。

光刻与显影(Lithography & Development)环节

作用:显影液用于溶解曝光后的光刻胶,形成精密电路图形;配套试剂用于显影前后处理。

主要化学品:

显影液:最主流的是四甲基氢氧化铵(TMAH)水溶液。

边缘清洗剂(EBR)、抗反射涂层清洗剂等。

技术难点:

超高纯度与金属离子控制:TMAH中的金属离子(特别是钠离子)会污染晶圆,影响器件性能与可靠性,需控制在ppt级。

显影性能:需具备精确的溶解速率、优异的图形保真度(无底切或残留)和宽广的工艺窗口。

主要供应商与国产化率:

国际巨头:东京应化、信越化学。

国内领先者:

格林达:国内TMAH显影液绝对龙头,在显示面板领域市占率极高,其半导体级G5产品正积极推进客户认证,是国产替代的核心力量。

国产化率评估:在显示面板领域,格林达等企业已实现高度自给。在半导体领域,G4/G5级TMAH显影液的国产化率约为25%-30%,正在从8英寸向12英寸快速渗透。

化学机械抛光(CMP)环节

作用:通过化学腐蚀与机械研磨的协同作用,实现晶圆表面的全局平坦化,是制造多层互连结构的关键。

主要化学品:CMP抛光液。根据研磨对象不同,分为硅/氧化物抛光液、钨抛光液、铜抛光液、阻挡层抛光液等。

技术难点:

配方系统复杂性:抛光液是包含研磨颗粒、氧化剂、腐蚀抑制剂、表面活性剂等十数种组分的复杂胶体体系,各组分需精密协同。

纳米研磨粒子技术:研磨粒子的粒径、形貌、硬度、分散稳定性直接决定抛光速率、均匀性和缺陷率。核心研磨粒子的自主可控是最高壁垒。

缺陷率控制:必须将抛光后产生的划痕、腐蚀、颗粒残留等缺陷控制在最低水平。

主要供应商与国产化率:

国际巨头:卡博特、杜邦、富士美。

国内领先者:

安集科技:国内CMP抛光液无可争议的龙头,已实现铜及铜阻挡层、介电材料、钨、硅等抛光液的全品类覆盖。其产品已进入中芯国际、长江存储、台积电等顶级客户供应链,2024年全球市占率突破11%,并持续提升。

国产化率评估:安集科技在抛光液领域实现了最高程度的国产化突破。在国内逻辑和存储芯片制造市场中,其抛光液的国产化率已超过25%,并仍在快速提升。其成功路径(单点极致突破→横向品类拓展)是行业标杆。

电镀(Electroplating)环节

作用:用于制造铜互连线,通过电化学沉积在沟槽和通孔内填充铜。

主要化学品:电镀液及添加剂。添加剂(包括抑制剂、促进剂、整平剂)是核心技术,决定填充效果(有无空洞)和铜膜质量。

技术难点:添加剂分子设计与复配技术壁垒极高,需实现完美的“底部-up”超填充,且不影响电性。

主要供应商与国产化率:

国际巨头:陶氏化学。

国内领先者:

上海新阳:国内半导体封装用电镀液龙头,技术积淀深厚,并向晶圆制造前道铜互连电镀液进军。

安集科技:已布局电镀液及添加剂产品线,搭建一站式交付能力。

国产化率评估:在封装领域国产化率较高。在前道制造,特别是14nm及以下节点的铜互连大马士革工艺电镀液领域,国产化率极低(%),是待攻克的又一座技术高峰。

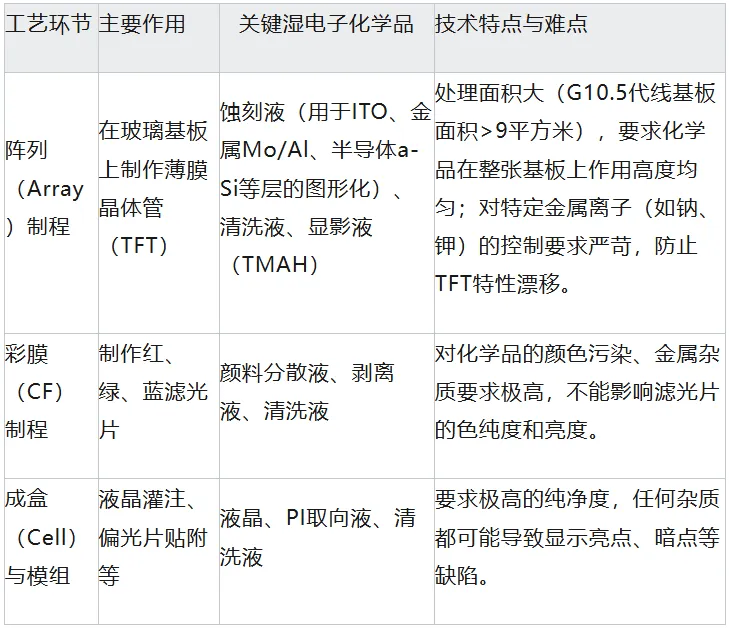

2.2 显示面板制造中的关键应用

第三章 国内供应商深度评估

3.1 第一梯队:平台化雏形已现的领导者

安集科技(688019)

核心能力与市占率:国内CMP抛光液绝对龙头,全球市占率超11%。其技术护城河在于对抛光液复杂配方的深刻理解及对核心研磨粒子的持续研发。以此为基,公司已成功将能力延伸至功能性湿化学品(清洗液、刻蚀液)和电镀液,第二成长曲线增速迅猛(2024年功能性湿化学品营收增长79%)。

发展战略:“3+1”技术平台(抛光、清洗、沉积+关键原材料)布局清晰。战略路径是“深耕单点→横向拓展→平台化”,客户覆盖中芯国际、长江存储、台积电等国内外大厂,具备极强的标杆效应和客户粘性。

晶瑞电材(300655)

核心能力与市占率:G5级超净高纯试剂国内领军者。其高纯双氧水国内市场占有率超40%,高纯硫酸、氨水、硝酸等产品也已实现G5级技术突破并大规模供应头部晶圆厂。公司2025年上半年高纯化学品业务毛利率大幅提升13.43个百分点,显示其成本控制与规模效应已进入收获期。

发展战略:依托“超高纯提纯技术”这一核心能力,构建了最全的大宗高纯试剂产品矩阵。同时纵向一体化布局,实现关键原材料自供(如双氧水),强化成本优势。公司另一大亮点是在光刻胶领域拥有从g/i线到KrF、ArF的全系列布局,虽与湿化学品分属不同赛道,但强化了其半导体材料综合供应商的定位。

3.2 第二梯队:细分领域的“单打冠军”

格林达(603931)

核心能力与市占率:国内TMAH显影液龙头,在显示面板领域占据主导地位。其核心任务是推动半导体级G5显影液通过更多客户认证,实现从显示到半导体的高端跨越。

江化微(603078)

核心能力与市占率:产品线覆盖超净高纯试剂和光刻胶配套试剂最全的企业之一。在显示面板用蚀刻液、清洗液市场优势明显,并积极向半导体领域拓展,客户认可度高。

上海新阳(300236)

核心能力与市占率:半导体封装用电镀液传统强者,技术壁垒高,客户粘性强。正在向前道制造用化学品(如清洗液、蚀刻液)延伸,进展顺利。

兴福电子(兴发集团子公司)

核心能力与市占率:在电子级磷酸、硫酸等大宗化学品上产能规模大、成本优势显著。其电子级硫酸成功打破国外技术封锁,是国产替代的重要力量,并已开始拓展海外市场。

3.3 第三梯队:特色化供应商与新兴力量

第四章 投资逻辑与风险分析

4.1 核心投资逻辑

赛道贝塔(行业红利):受益于半导体产业自主可控的国家战略和国内晶圆厂扩产潮,湿电子化学品作为关键材料的国产化是确定性最高的产业趋势之一,行业整体享有高景气度的贝塔收益。

阿尔法挖掘(企业成长):投资应聚焦于能持续兑现“从1到N”成长逻辑的企业。具体关注:

技术突破能力:能否持续推出满足先进制程(28nm及以下)需求的G5级产品,是价值的分水岭。

平台化拓展能力:能否从单一优势产品成功拓展至第二、第三品类,打开成长天花板。安集科技从抛光液到功能性化学品是成功范例。

客户绑定深度:是否进入中芯国际、长江存储等龙头客户的基准物料清单(BOM),并成为主供(甚至一供)。晶瑞电材供应国内超20家头部芯片厂即是最佳背书。

成本与供应链安全:是否具备关键原材料自主生产能力(如晶瑞电材双氧水原料自供),以保障盈利稳定性和抗风险能力。

4.2 主要风险提示

技术研发与认证风险:高端产品研发投入大、周期长,且通过下游严苛的漫长认证存在不确定性。新品开拓不及预期是主要风险。

行业竞争加剧风险:中低端市场(如部分G3/G4产品)可能出现结构性产能过剩和价格竞争,侵蚀企业利润。

下游行业周期性波动风险:半导体行业具有周期性,若晶圆厂资本开支下滑或稼动率降低,将直接影响材料需求。

供应链安全风险:部分高端生产设备、分析仪器或特殊原材料仍依赖进口,存在潜在供应链风险。

第五章 小结

分化加剧:具备G5级量产能力、平台化布局和深度客户关系的头部企业,将与中小厂商拉开差距,行业集中度将提升。

服务深化:竞争从“卖产品”转向“提供工艺解决方案”,“配方+服务”模式将成为新的竞争壁垒。与客户共建联合实验室、进行先导性研发的能力至关重要。

全球化初探:以安集科技进入台积电供应链、多氟多出口日韩为标志,顶尖的国内企业已不满足于本土替代,开始在国际舞台检验自身竞争力。

投资建议:坚定看好湿电子化学品赛道在半导体材料国产化中的先锋地位。建议投资者沿以下两条主线进行配置:

主线一(平台型龙头):重点关注已证明其技术复用与横向拓展能力的公司,如安集科技、晶瑞电材。它们是行业发展的旗帜,享有估值溢价。

主线二(高弹性细分冠军):关注在关键“卡脖子”细分领域实现0到1突破,即将进入收获期的公司,如格林达(半导体级显影液)、上海新阳(前道电镀液)等,它们具备较高的业绩弹性和成长空间。