【财报分析-小米】335亿入账,622亿流出?一张表看懂小米的“资金大挪移”

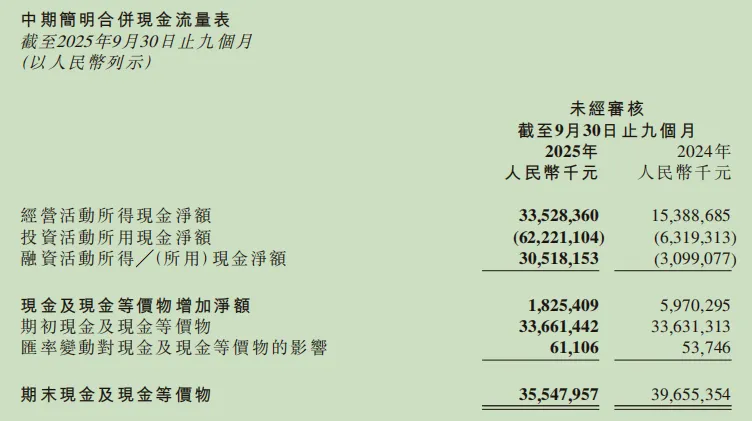

如果说利润表是公司的“面子”,那么现金流量表就是公司的“里子”。它不关心账面数字好不好看,只关心:真金白银从哪里来,又到哪里去?今天,我们就拿着放大镜,逐行拆解小米2025年3季报(1-9月)的现金流量表。你会发现,相比2024年同期,小米的资金战略发生了惊人的变化。01 经营活动所得现金净额

【财报释义】:这是企业的“造血能力”。它代表小米通过卖手机、卖汽车、卖IoT设备以及互联网服务,在扣除给供应商的货款、员工工资和税费后,真正落袋为安的现金。这是公司最优质的收入。这是一个极其喜人的数字,同比去年,小米主业拿到手的现金翻了一倍多(增长约117%)。这335亿是怎么来的?我们必须保持警惕:是手机赚的更多了吗?查阅财报发现,智能手机的毛利率已经从2024年的11.7%微降到2025年的11.1%。这意味着,现金流暴涨的核心动力并非来自手机单台利润的提升,而是来自汽车业务。小米的造血引擎已经从单一的“手机”切换为“手机+汽车”双核驱动。02 投资活动所用现金净额

【财报释义】:这代表公司如何处理手里的闲钱。括号代表负数(流出),通常有两个去向:一个是建厂买设备的“硬投资”,二是买理财、存定期的“软投资”。这是整张表最令人吃惊的地方,资金流出规模扩大了近10倍。作为投资者,必须问一句:这600多亿去哪了?根据财报披露的数据:2025年前三季度,小米累计资本开支约130亿元。所以,钱的流向就变成了一道简单的数学题:所以,小米并没有疯狂烧钱建厂。这近500亿的巨资,实际上是被小米拿去做了定期存款和理财投资。这种方式虽然安全,但对于追求高成长的科技股来说,略显保守。03 融资活动所得现金净额

【财报释义】:这是公司与银行、债权人、股东之间的资金往来。正数代表借到的钱/发行的债,负数代表分红/还钱。风向完全变了,2024年小米还在还债,2025年一口气筹集了305亿现金。这就很有意思了,既然经营活动已经流入了335亿,为什么还要再借305亿?这展示了管理层极强的危机意识。在现金流最好的时候借钱,是为了在冬天来临时不仅能活,还能并购对手。04 现金及现金等价物增加净额

【逻辑推演】:投资者无需为此恐慌。增量变小,仅仅是因为小米把大量赚来和借来的钱,从“现金账户”划转到了“理财账户”。钱没少,只是左手倒右手。05 期初现金及现金等价物

这是一个非常有趣的巧合,两年的起跑线几乎完全一致(我看了其它几年的数据,与336亿相差较大)。但连续两年维持在336亿,说明在当前的业务规模下,管理层可能觉得这是维持日常周转比较舒服的“水位线”。06 汇率变动对现金的影响

【财报释义】:手持外币资产因汇率涨跌产生的账面损益。【逻辑推演】:对于一家营收数千亿、业务遍布全球的跨国公司来说,汇率波动仅几千万,说明小米的外汇对冲策略执行的非常严密。这意味着投资者不需要太担心汇率风险会吞噬利润。07 期末现金及现金等价物

【财报释义】:截止9月30日,银行账户里随时可用的“活钱”。虽然“活期现金”少了41亿,但是“理财”多了近500亿。小米不仅没有变穷,反而变得更加富有了。它现在的状态是:一手握着数百亿活钱应付日常开销,一手握着数百亿理财随时准备扩张。08 结语

分析完这张现金流量表,我们可以对小米做出如下判断:- 造血引擎升级:经营现金流翻倍,证明“人车家”战略在财务层面已经跑通,汽车业务不再是单纯的失血点,而开始贡献流动性。

- 防御壁垒极厚:通过融资和经营积累,小米构建了极其恐怖的现金储备,这是穿越行业周期的最大底牌。

- 手机主业的隐形天花板:现金流虽好,但手机毛利下滑是事实。如果汽车业务不能持续高增长,单一靠手机很难维持如此庞大的现金流增速。

- 资金效率的拷问:手握大把现金去买理财,虽然稳健,但也侧面反映出短期内缺乏更高回报的实业投资项目。作为投资者,我们需要持续观察小米能否将这些钱转化为新的增长极,而不仅仅是躺在账上吃利息。

(免责声明:本文基于公开财报整理,不构成任何投资建议。股市有风险,入市需谨慎。)