研究背景与核心议题

一、政策环境与行业趋势:产能天花板下的结构性变革

1.1 4500万吨产能天花板政策的刚性约束机制

请在微信客户端打开

1.2 绿色低碳转型的政策要求与技术路径

1.3 欧盟CBAM碳关税的深远影响

请在微信客户端打开

二、市场供需格局:紧平衡态势下的结构性矛盾

2.1 全球供需缺口持续扩大的深层逻辑

2.2 需求结构的深刻变革:新能源成为核心驱动力

请在微信客户端打开

2.3 海外产能释放的不确定性与区域分化

三、企业竞争格局:龙头企业的全球化战略布局

3.1 东方希望集团:技术领先与成本优势的双重驱动

3.2 信发集团:全产业链掌控与海外扩张并举

3.3 其他重点企业的差异化竞争策略

请在微信客户端打开

四、技术革新与数字化转型:重塑行业竞争格局

4.1 智能化技术的突破性应用

4.2 颠覆性技术:惰性阳极与低温电解

4.3 数字化转型的全产业链覆盖

请在微信客户端打开

五、投资价值与风险评估:在确定性中寻找机会

5.1 投资价值重估的核心逻辑

5.2 风险因素的多维度分析

请在微信客户端打开

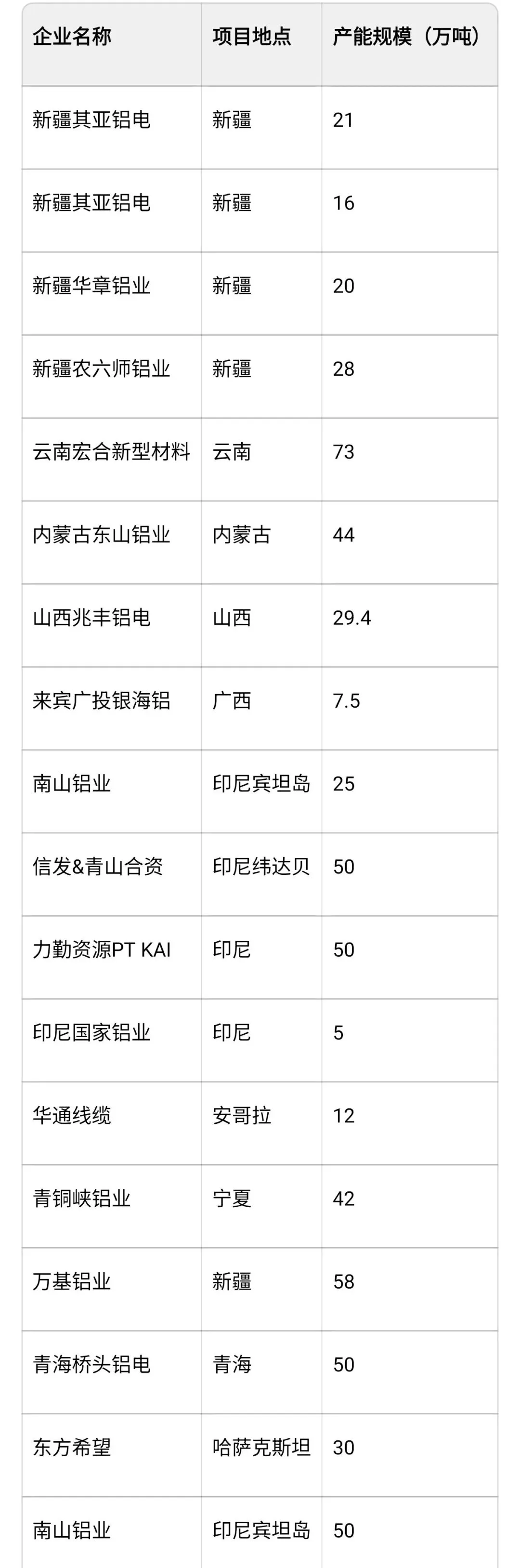

5.3 2026-2028年重点项目投产时间表