全球财经一周一窥

财报开启平平,达沃斯“经济论坛”成为“政治论坛”

过去两周市场基本面的信息关注点在财报,就目前为止,是一个平平的财报。

而宏观层面上,一个历史上给市场提供“宏观经济”规划和某种确定性的达沃斯“经济论坛”,在2026年却成为一个“政治论坛”。在华盛顿市的眼下,给市场带来的反而是冲击。特别是在川普各种“宏观经济”无关话题爆论后,美元指数一路下跌。截至周五,美元指数创2026年新低97.26,远远低于一年前川普入驻白宫时的110+的水平。

问题是,这种冲击是可持续的、还是可扭转的。基于经济现状和市场影响力的观察认为,这种冲击是短期的,在中长期的范围上,依然是美国掌握主导权,掌握变化的方向和力度。

财报两周,对市场的影响有限,既未能提供市场上升动力,也没有太多的冲击拖累市场。

而政治方面的冲击,特别是围绕格陵兰岛而呈现出美国和欧洲的分歧,成为扰动市场的最重要的影响因素。

汇总市场的评论,这种冲击依然是美国主导事态的主动权,外部因素难以成为趋势性力量,而决定美国市场的依然是华盛顿市,下周,随着高科技板块的财报进入高潮,以及美联储2026年第一次利率会议,才是市场的核心看点。

| 正面消息 |

●2025Q3的GDP上修至4.4%,主要驱动是消费、政府开支,商业投资在AI投资的背景下,整体滞后。 ●美联储公布的经济运行褐皮书显示,各储备银行对本辖区经济运行评估为平稳。 ●PPI上升0.2%。 ●PCE通胀数据平稳,月度上升0.2%,核心通胀0.2%;居民支出上升0.3%。 ●密歇根大学消费信心指数56.4,微微高于前期54,触底。 ●周失业救济申请人数20万,低于安全线25万。 |

| 负面消息 |

●政府停摆概率78%。 ●CME推出现金交割而不是实物交割的白银期货,上线时间预订2月9日。 ●白银突破100美元,严重背离基本面(生产成本)。 |

| 危险消息 |

| ●移民驱离执行上,出现暴力趋势。 |

| 微观消息 |

●Intel财报不及预期,大跌超过10%。AMD大涨超过3%。 ●亚马逊计划第一季度裁员1万6000人,全年裁员3万人,裁员幅度为46万员工的6.5%。 ●两大无线运营商Verizon和AT&T相隔不到一周,出现断网。Verizon断网甚至影响到部分地区911服务。 ●Anthropic于1月12日发布名为“Claude Cowork”取代程序员,摩根士丹利追踪的一篮子软件中小企业股票(SaaS)2026年累计下跌15%。在发布会上,Anthropic的CEO认为,未来全球软件产业的规模将达到50万亿(2024年全球GDP约 110万亿),而Anthropic的战略目标是获得10%的市场份额。马斯克发推文,认为未来10年,单一上市公司市值可能突破100万亿(目前SP500总市值66万亿左右,最大单一企业市值不到5万亿)。 ●传统零售商Walmart成为NASDAQ指数股。 |

达沃斯经济论坛讨论政治➜短期影响美国债和美元指数

达沃斯是最重量级的经济论坛,但是2026年的达沃斯,却充满了“非经济”元素。

以关税为例,如果是从重塑全球经贸秩序,重塑关税规则的角度,在达沃斯上描述美对“后WTO”的规划蓝图,是经济问题;但是针对加拿大和中国的双边经贸谈判,川普威胁对加拿大实施100%关税,就完全不是经济议题,而是政治议题了。

今年的达沃斯论坛,完全被政治议题主导,不仅仅是川普,各国领导的发言,均是更多的直接讨论政治话题、或将经济问题转化为政治博弈的工具。从格陵兰岛到欧洲对美债的态度。分歧反反复复、来回拉锯,导致市场情绪犹如过山车。以至于欧央行主席发言时,不断强调的是“事情没有那么糟”、“欧美关系没有那么坏”、“(即便有)经济冲击没有那么严重”……

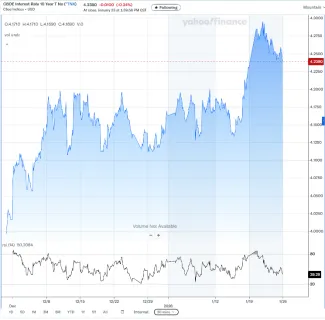

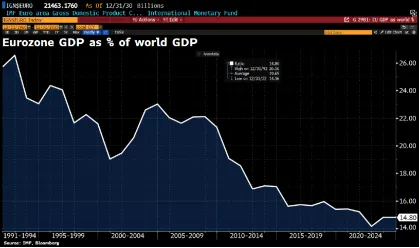

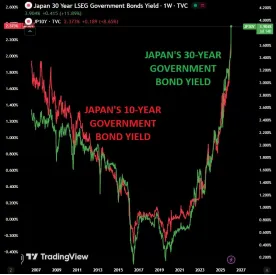

对市场的影响,我们想说,更多的是回归经济影响力上。欧盟单独对美国和全球经济的影响,是持续下降。从苏联解体时,占全球GDP份额的26%,下滑到不到15%;日本的经济运行,其险恶程度,远远超过美国,以其300%+的国债比例和高企的利率,远超目前美国国债的担忧。

如果说经济运行上,美国依然遥遥领先欧、日,那么在其它领域,从军事、地区事务影响力、国际经贸规则制定、以至于国界线的变更方面,领先幅度更大。

欧洲、日本等西方国家,对美国债和美元指数的影响,是局部和暂时的,而不是趋势性的。

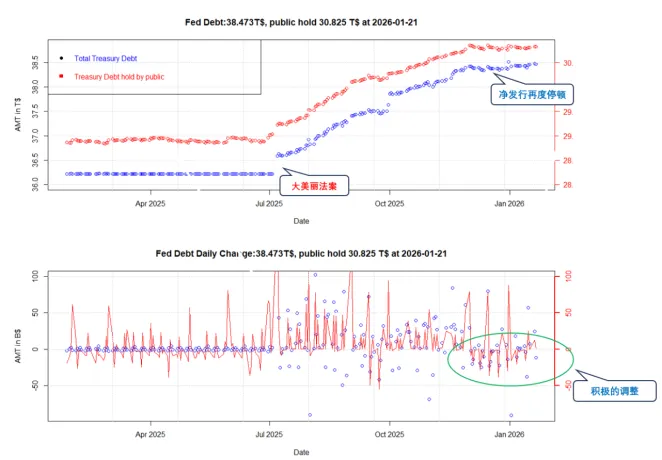

美元指数和美债利率的变动,更多的主导因素还是在美国自身在全球经贸中的定位以及美国内的经济政策,特别是白宫、财政部和美联储的关系。从目前的角度看,涉及国债利率,特别是长期国债利率,以及国债净发行等的政策,并没有落地。从去年底圣诞节开始到目前,财政部的美债净发行又进入了一个长期的平台期,而这一趋势的变化,取决于接下来川普回归经济问题后的决策(尝试?),市场势必准备以试错为特征的白宫给市场带来的冲击。从每日国债总额的变化幅度而言,欧洲既没有足够的美债存量,也不掌握市场渠道和工具,来长期左右美元指数和美债利率。

财报开启已经2周,大约4周的财报季过半,目前看到的业绩喜忧参半。

●盈利超预期的比例和盈利超预期的幅度均低于平均水平。而这种整体处于低位的超预期,是在进入2026年每股收益预期整体轻微下调的背景下发生。

●盈利绝对值还在上升。目前的财报汇总显示,美国市场已连续十个季度实现盈利增长。

这个财报对市场而言,就是缺乏向上的趋势性动力,但是,市场从基本面上,也没有大幅度调整的担忧。

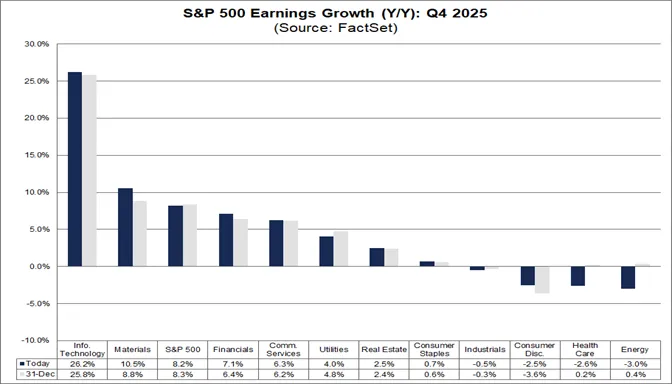

截至1月23日,在公布财报的标普500公司中,75%的公司实际每股收益高于预期,低于五年平均水平78%和十年平均水平76%。总体而言,这些公司的盈利比预期高出5.3%,也低于五年平均水平7.7%和十年平均水平7.0%。其中,医疗保健和能源行业的公司每股收益预期被下调最多。盈利绝对值的增长率为 8.2%,这个增长和(GDP增长 + 通胀)相一致。FactSet的统计显示,盈利实现连续10个季度增长。

集中在金融行业,我们也观察到财报的分化,高盛、摩根斯坦利、黑石等公司,财报喜人;但是传统商业银行,从摩根大通(Chase)美国银行、花旗、富国到中小地区性银行,在预期上都感受到了坏账率上升以及白宫的压力(信用卡利率上限封顶10%一年),大银行和区域性银行ETF(XLF和KRE)在进入财报后,较前期高位显著回调。

而保险业,由于保费上涨的延迟,财报相对喜人。

科技板块的财报在下周进入高潮,但是目前看来,财报前各种裁员信息不断,诱发对财报的担忧,特别是AI的投资和未来的盈利的前景。Intel的财报,显然不是非常乐观。

11个板块中,有4个板块报告了同比盈利下降,其中能源、医疗保健和耐用消费品行业降幅最大。

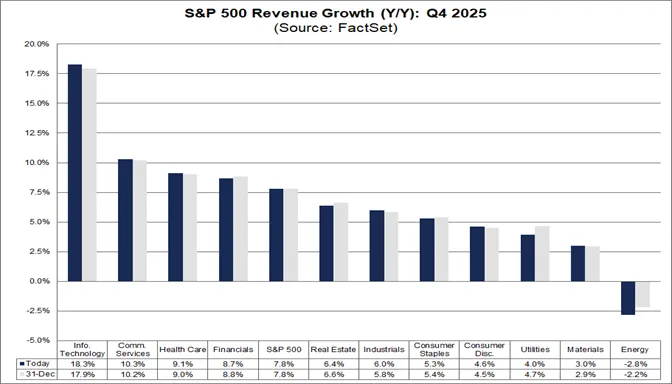

而营收方面,69%的营收高于预期,低于五年平均的70%,但高于十年平均的66%。平均而言,营收高于预期的幅度是0.6%,低于五年平均水平2.0%,也低于十年平均水平1.4%。和盈利预期下调不同,营收预期的上调和下调相互抵消,和去年底持平。11个板块中,能源行业是唯一一个营收下降的行业。

而营收方面,69%的营收高于预期,低于五年平均的70%,但高于十年平均的66%。平均而言,营收高于预期的幅度是0.6%,低于五年平均水平2.0%,也低于十年平均水平1.4%。和盈利预期下调不同,营收预期的上调和下调相互抵消,和去年底持平。11个板块中,能源行业是唯一一个营收下降的行业。

FactSet的统计显示,营收实现连续21个季度增长。

最后是对目前市场估值的影响。标普500平均市盈率为22.1倍,高于五年平均水平(20.0倍)和十年平均水平(18.8倍)。该市盈率也略高于上个财报后的22.0倍。

最后是对目前市场估值的影响。标普500平均市盈率为22.1倍,高于五年平均水平(20.0倍)和十年平均水平(18.8倍)。该市盈率也略高于上个财报后的22.0倍。

▼ 推荐阅读 ▼ Anthropic 2026年拟融资100亿(3500亿投前估值),别和2个月前的3500亿搞混了 超募 33%!马斯克旗下xAI狂揽200亿美元融资,投后估值2300 亿美元 2026开年,“美国优先”成为市场“强心针” 年底乱局下的2026展望 END

扫码观看直播 每周二9点

扫码观看直播 每周二9点