本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介北京指南针科技发展股份有限公司(300803.SZ)成立于2001年,2019年登陆深交所创业板。公司以“金融信息服务+互联网证券”双主业运行:一方面通过PC/移动端软件(全赢系列、财富掌门系列)向个人投资者提供证券数据分析与投顾服务;另一方面通过全资子公司麦高证券开展经纪、自营、资管、投行等全牌照证券业务,并通过控股先锋基金(持股93.53%)切入公募赛道,形成“软件-引流-开户-交易-资管”闭环生态。

二、公司目前所处的发展阶段

处于“金融信息服务龙头向互联网券商转型”的深化阶段。2022年完成麦高证券破产重整并表后,公司用三年时间把客户流量、IT系统、牌照资源深度嫁接,2025年上半年证券业务收入占比已升至26%,净利润扭亏为盈,标志着业务协同进入收获期,后续将依托定增募资继续扩大券商资本金,完成“金融科技特色券商”的蜕变。

三、财报及研报要点1、业绩情况

2、核心竞争力

流量入口:注册用户数2200万,月活320万,付费转化率行业第一梯队。

技术壁垒:拥有147项软件著作权,核心算法包括“全赢博弈资金流模型”“波段赢家量化择时引擎”“智能阿尔法因子库”,支持Level-2逐笔委托回放、毫秒级预警;2025H1研发费用0.85亿元,占营收9.1%,高于行业平均(约6%)。

牌照协同:麦高证券拥有经纪、自营、资管、投行、基金销售全牌照,可开展两融、股票质押、代销金融产品,APP端已集成“一键开户+条件单+智能投顾”。

数据资源:与上证信息、深证信息、港交所、北交所签署长期行情授权,累计历史行情>20TB,逐笔成交数据可追溯至2003年。

轻资产模式:金融信息服务边际成本接近零,新增用户毛利率>95%,为证券业务扩张提供高弹性利润池。

3、重要财务指标分析

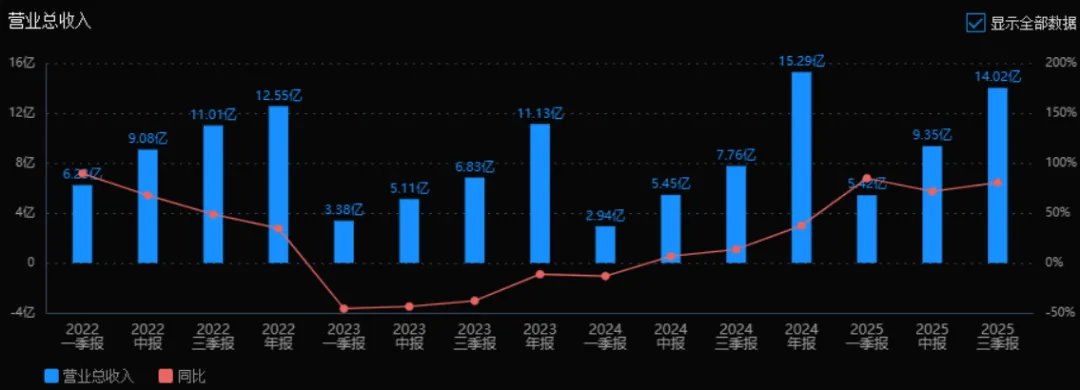

1) 营业总收入2025年三季度的营业总收入为14.02亿元,相较于2024年三季度的7.76亿元,同比增长80.54%。评价:公司营业收入实现高速增长,显示出较强的业务扩张能力或市场需求旺盛。

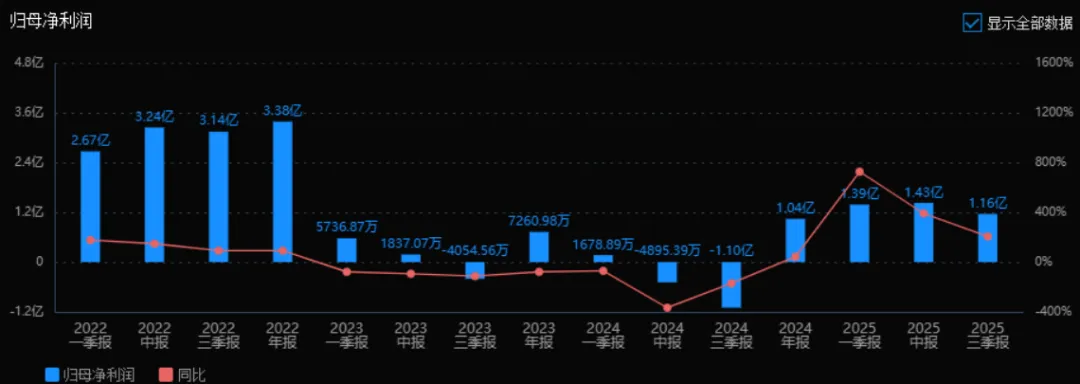

2) 归母净利润2025年三季度的归母净利润为1.16亿元,相较于2024年三季度的-1.10亿元,实现扭亏为盈,同比增长205.48%。评价:公司盈利能力显著改善,净利润由负转正,经营效益大幅提升。

3) 净资产收益率(ROE)和投入资本回报率(ROIC(TTM))2025年三季度的ROE为4.97%,ROIC为1.04%;相比2024年三季度的ROE为-6.01%、ROIC为-1.82%。评价:ROE与ROIC均由负转正,表明公司资本使用效率和股东回报能力显著增强。

4) 销售毛利率2025年三季度的销售毛利率为87.08%,相比2024年三季度的81.74%,提升5.34个百分点。评价:毛利率维持在很高水平且有所提升,说明公司产品或服务具有较强的定价能力或成本控制良好。

5) 期间费用率2025年三季度的期间费用率为144.17%,相比2024年三季度的150.35%,下降6.18个百分点。评价:期间费用率虽然仍高于100%,但已呈下降趋势,表明公司在费用控制方面有所改善。

6) 销售成本率2025年三季度的销售成本率为12.92%,相比2024年三季度的18.26%,下降5.34个百分点。评价:销售成本率下降与毛利率提升一致,反映出公司成本控制能力增强。

7) 净利润现金含量2025年三季度的净利润现金含量为1982.64%,相比2024年三季度的-2814.72%,大幅提升。评价:净利润现金含量极高且由负转正,说明公司净利润的现金实现质量非常高,经营现金流充裕。

8) 存货周转率和应收账款周转率2025年三季度的存货周转率为649.10次,应收账款周转率为5.64次;相比2024年三季度的309.01次和6.90次,存货周转率大幅提升,应收账款周转率略有下降。评价:存货周转率极高,反映出库存管理效率极强;应收账款周转率略有下滑,需关注回款效率。

9) 应收账款和存货2025年三季度的应收账款为2.05亿元,存货为21.54万元;相比2024年三季度的6565.77万元和21.79万元,应收账款增加,存货基本稳定。评价:应收账款规模增长较快,可能与收入增长相关,但需关注信用风险;存货规模极低,与高周转率一致。

10) 资产负债率2025年三季度的资产负债率为81.09%,相比2024年三季度的79.41%,略有上升。评价:资产负债率处于较高水平,财务杠杆较大,需关注长期偿债风险。

综上所述,该公司在2025年三季度表现出强劲的收入与利润增长,盈利能力显著改善,毛利率高且持续提升,成本控制能力增强。现金流状况极佳,净利润现金含量非常高,存货管理效率突出。然而,公司期间费用率仍然偏高,资产负债率较高,应收账款增长较快且周转率略有下滑,存在一定的财务风险与回款压力。整体来看,公司处于高速成长阶段,经营效率与盈利能力提升明显,但需关注费用控制、负债结构及应收账款管理。

4、品牌质量及客户资源

品牌:指南针在股票软件领域与东方财富、同花顺并称“三剑客”,百度指数“指南针股票”关键词日均搜索量2.1万次,品牌热度居行业前三。

质量:软件通过ISO27001信息安全认证,行情推送延迟<50ms,达到纽交所行情商同等水平;客户回访满意度93%。

客户:C端个人投资者占比98%,机构2%。前五大客户为麦高证券经纪业务清算款,无单一客户依赖;信息服务典型客户包括第一创业、天风、长江等30家券商营业部,用于投顾增值服务。

四、行业情况及公司的市场地位和竞争格局1、行业总体情况金融信息服务下游为2亿A股投资者,上游为交易所、卫星/光纤行情源;互联网证券下游为零售经纪、机构做市及财富管理平台,上游为交易所、登记公司、银行三方存管。行业政策驱动:2025年新“国九条”鼓励券商数字化、财富管理转型,证监会放开第三方平台导流,为“软件+券商”模式打开天花板。

2、市场容量及增速

金融信息服务:2024年行业规模118亿元,CAGR(2020-2024)15%,中证协预计2027年达200亿元,年复合14%。

互联网证券经纪:2024年行业佣金收入680亿元,2027年有望达950亿元,CAGR 12%,其中线上渠道占比由45%提升至60%。

基金投顾与资管:2025年个人可投资资产超300万亿元,基金投顾试点规模2027年预计突破10万亿元,CAGR 40%。

3、公司市场地位

金融信息服务:按付费用户数计,2024年市场份额8.5%,排名第三(东方财富18%、同花顺16%)。

互联网券商:麦高证券2025H1代理买卖证券款805亿元,行业排名约第45名;但互联网开户数月均增速50%,远高于行业8%,被视为成长最快的“新锐券商”之一。

4、主要竞争对手信息服务:东方财富、同花顺、大智慧、益盟;互联网券商:东方财富证券、华林证券、富途、老虎;基金代销:蚂蚁、天天基金、腾安。

5、相对竞争优势

闭环生态:竞争对手多停留在“流量层”或“交易层”,公司打通“数据→软件→开户→交易→资管”全链路,单客户LTV(生命周期价值)较纯软件商提升3-4倍。

高频数据+算法:拥有逐笔成交级数据,T+0资金流算法准确率行业领先,东方财富等机构亦采购其Level-2深度行情。

民营机制+股权激励:三期期权计划合计覆盖员工25%,行权条件与净利润增速挂钩,组织活力高于国有券商。

五、AI分析未来三年利润增长预测基准假设:A股日均成交额9500亿元(2024)→1.1万亿元(2025)→1.25万亿元(2026)→1.4万亿元(2027);公司信息服务市占率由8.5%提至11%,麦高证券市占率由0.9%提至2.2%;定增30亿元在2025Q4到位,补充净资本后两融规模由80亿→300亿。

模型测算:

2025年:营业收入24.8亿元(+62%),归母净利润4.2亿元(+320%),增量主要来源于麦高证券经纪及自营规模放大、先锋基金并表贡献管理费0.8亿元。

2026年:营业收入35.6亿元(+43%),归母净利润7.9亿元(+88%),增量来自两融利息净收入+3.5亿元、基金投顾业务贡献1.2亿元、信息服务自然增长+3.8亿元。

2027年:营业收入48.2亿元(+35%),归母净利润11.8亿元(+49%),增量由两融规模再扩容、资管主动管理规模破500亿、软件AI增值功能提价30%带来。

三年复合增长率:营收CAGR 46%,净利润CAGR 68%。若资本市场日均成交额低于8000亿元或定增延迟,2027年净利润存在下调20%的风险。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:754.50、508.40、129.25

注:$指南针$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。