如需原版研报《瑞银-深度报告:铜业101》

关注公众号联系VX:15502103583

以下为正文

导读:在金融市场中,铜一直被亲切地称为“铜博士”(Dr. Copper),因其广泛应用于工业生产,其价格波动往往能精准预判全球经济的健康状况。然而,站在2026年的门槛上,铜的角色正在发生深刻演变。瑞银(UBS)最新发布的《Copper 101》深度报告指出,铜不再仅仅是经济周期的晴雨表,更是全球能源转型、电气化革命以及AI数据中心扩张的“战略基石”。

引言:从工业基石到战略金属

铜及其合金凭借其卓越的延展性、导热性和导电性,成为人类历史上最早被大规模利用的金属之一。在现代工业体系中,铜几乎无处不在:从建筑物的电线电缆到家用电器的热交换器,从交通工具的动力系统到支撑互联网运行的数据中心。

瑞银报告强调,铜是目前最经济、最高效的电导体(仅次于昂贵的白银)。随着全球向低碳经济转型,铜的需求结构正在经历一场前所未有的“绿色革命”。

第一章:铜的“前世今生”——地质与生产工艺

第一章:铜的“前世今生”——地质与生产工艺

要理解铜的市场逻辑,首先必须深入其地质源头和复杂的生产流程。

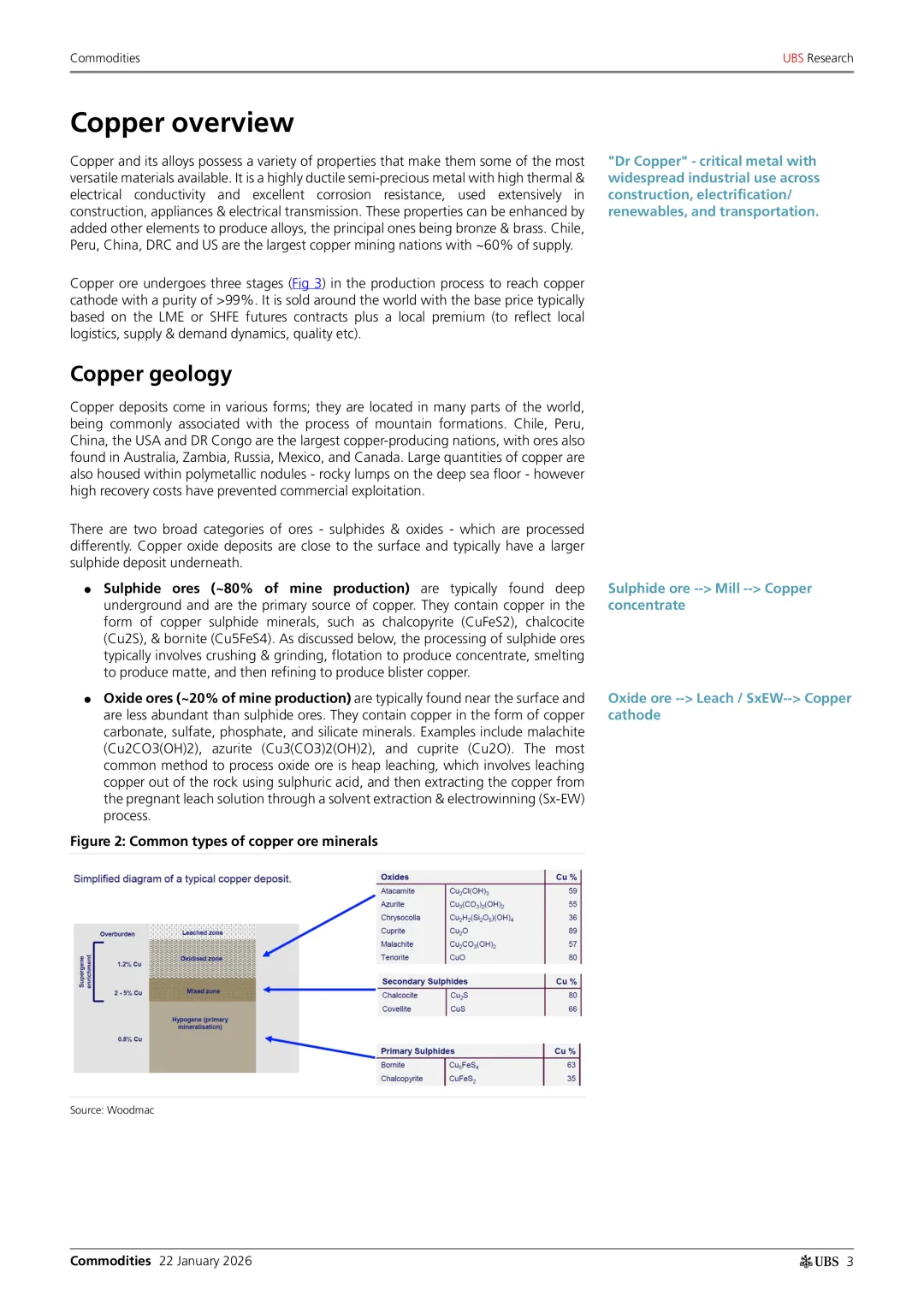

1. 铜的地质分类:硫化矿与氧化矿

铜矿床通常与造山运动密切相关。全球铜资源主要分布在智利、秘鲁、中国、刚果金(DRC)和美国。瑞银将铜矿石分为两大类:

硫化矿(Sulphide Ores):占全球矿山产量的约80%。这类矿石通常埋藏较深,是铜的主要来源。常见的矿物包括黄铜矿、辉铜矿和斑铜矿。

氧化矿(Oxide Ores):占产量的约20%。通常分布在靠近地表的区域,矿物包括孔雀石、蓝铜矿等。

2. 从矿石到电解铜:两种截然不同的工艺路径

瑞银报告详细拆解了铜的生产流程,主要分为火法冶炼和湿法冶炼:

火法冶炼(针对硫化矿)

这是最主流的工艺路径,包含三个关键阶段:

1.选矿(Beneficiation):通过破碎、磨矿和浮选,将含铜量极低的原矿提升为含铜25-40%的铜精矿。

2.熔炼(Smelting):在高温炉中去除杂质,生产出纯度约98%的粗铜(Blister Copper)。

3.精炼(Electro-refining):通过电解过程,最终产出纯度超过99.99%的电解铜(Copper Cathode)。

湿法冶炼(针对氧化矿)

这种工艺通常在矿山现场完成,被称为SX-EW(溶剂萃取-电积)工艺。它直接利用硫酸浸出矿石中的铜,然后通过电积过程生产电解铜。这种路径成本较低,但规模扩张受限。

第二章:全球供应版图——谁在掌控“铜脉”?

第二章:全球供应版图——谁在掌控“铜脉”?

铜的供应高度集中,这决定了其价格极易受到地缘政治和矿山突发事件的影响。

1. 核心产区:南美双雄与非洲新星

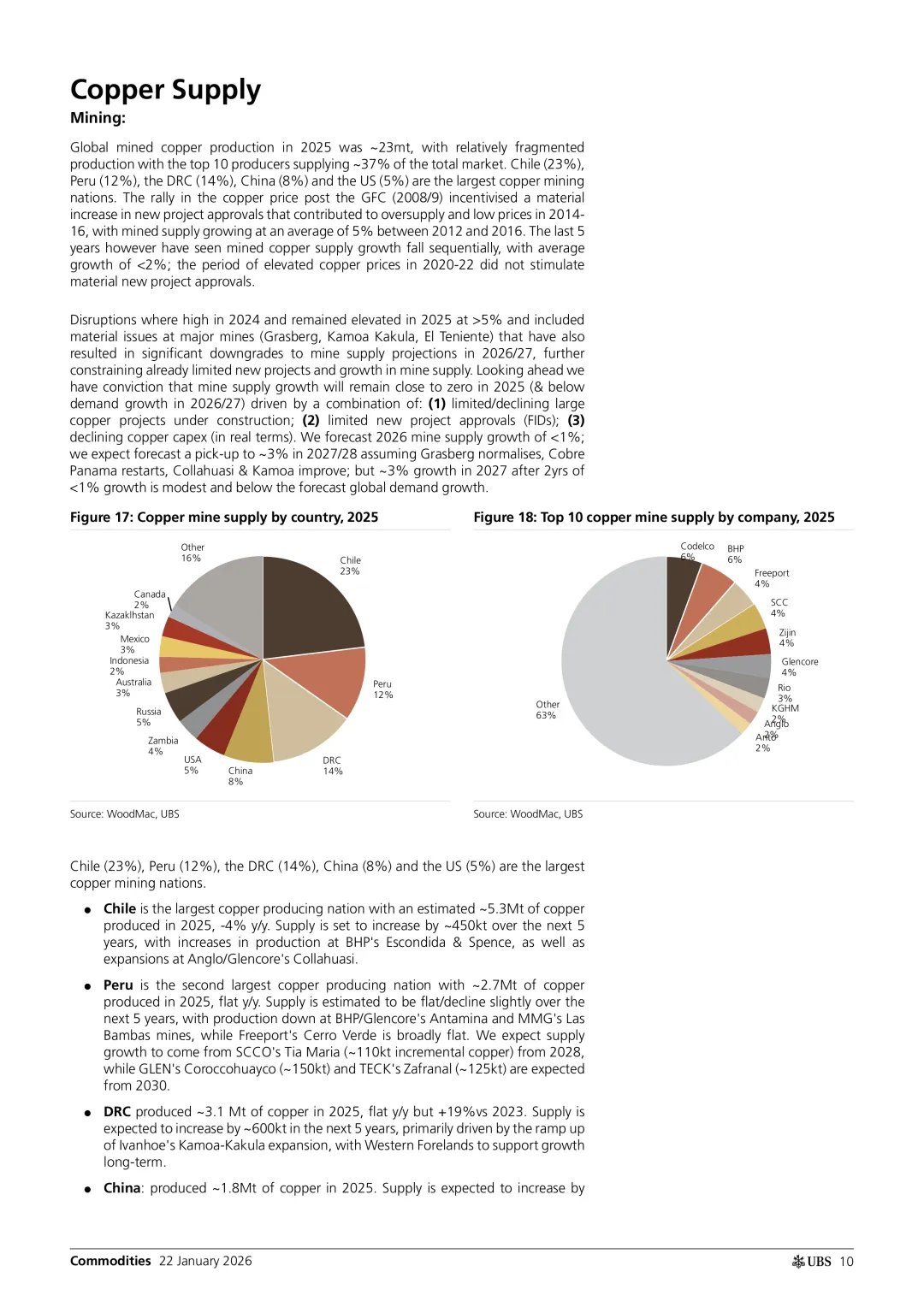

瑞银数据显示,2025年全球矿山产量约为2300万吨。供应格局呈现明显的区域集中特征:

智利(23%):全球最大的产铜国。虽然面临矿石品位下降和水资源短缺的挑战,但其地位依然无可撼动。

秘鲁(12%):紧随其后,但近年来受到社区抗议和政策不确定性的困扰。

刚果金(14%):近年来增长最快的产区,凭借极高品位的矿床(如Kamoa-Kakula),已成为全球供应增长的核心引擎。

中国(8%):虽然是最大的消费国,但矿山产量仅排在第四位,高度依赖进口。

2. 巨头博弈:前十大矿商的统治力

铜矿开采是一个资本密集型行业。前十大矿商控制了全球约40%的市场份额。

Codelco(智利国铜):虽然产量面临压力,但仍是全球最大的铜生产商。

必和必拓(BHP):拥有全球最大的铜矿Escondida。

自由港(Freeport-McMoRan):在印尼和美国拥有核心资产。

紫金矿业(Zijin Mining):中国矿业巨头的崛起,通过海外并购(尤其是刚果金项目)已跻身全球顶尖行列。

排名 | 公司名称 | 2025年预计产量份额 | 核心资产 |

1 | Codelco | ~6% | El Teniente, Chuquicamata |

2 | BHP | ~6% | Escondida, Spence |

3 | Freeport | ~4% | Grasberg, Morenci |

4 | Zijin Mining | ~4% | Kamoa-Kakula, Qulong |

5 | Glencore | ~4% | Collahuasi (44%), Antamina |

第三章:需求革命——能源转型与AI浪潮的双重驱动

第三章:需求革命——能源转型与AI浪潮的双重驱动

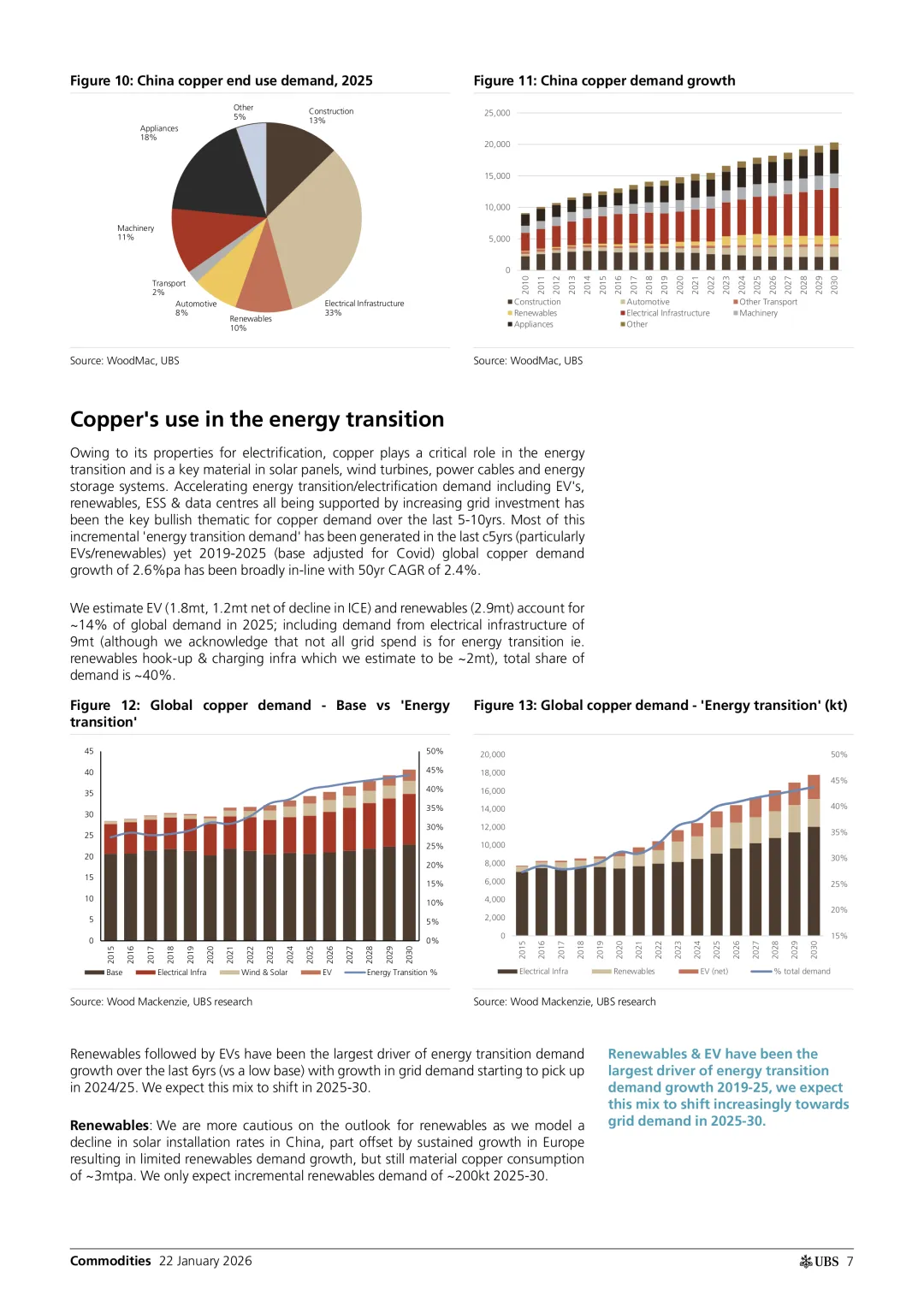

如果说供应端是“存量博弈”,那么需求端则是“增量爆发”。瑞银报告指出,全球铜需求正处于从传统工业驱动向“绿色+智能”双驱动转型的关键期。

1. 传统需求的韧性与挑战

铜的传统需求主要集中在建筑(25%)、电力基础设施(25%)、消费品(18%)和机械(11%)。

中国建筑市场:曾是铜需求增长的核心,但随着房地产市场的结构性调整,其对全球铜需求的贡献正在减弱。

电气化基础设施:随着全球电网的更新换代,这部分需求保持了极强的韧性。

2. 能源转型:铜的“超级周期”底色

瑞银估计,到2025年,新能源相关需求(电动汽车、可再生能源、储能)已占全球总需求的约14%。如果加上电网投资,这一比例将飙升至40%。

电动汽车(EV):铜的“移动仓库”

一台传统的内燃机汽车(ICE)仅含铜约20-25公斤,而一台纯电动汽车(BEV)的含铜量则高达80公斤以上。铜被广泛用于电池箔、电机绕组、逆变器以及遍布全身的线束。

充电基础设施:每一个充电桩都是铜的巨大消费者。瑞银指出,随着全球充电网络的铺设,这部分需求将迎来指数级增长。

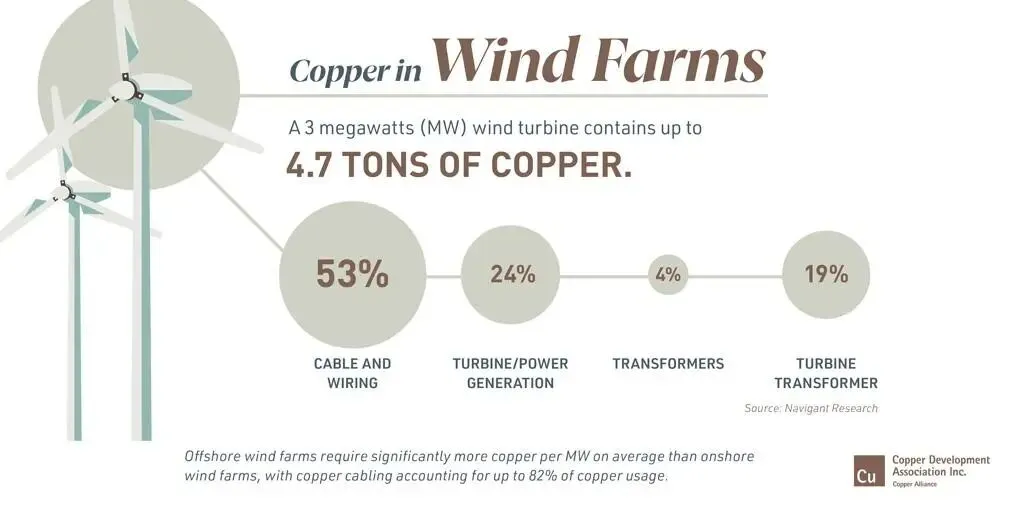

可再生能源:风光无限“铜”

太阳能和风能发电的铜密集度远高于传统化石能源。

太阳能:每兆瓦光伏装机约需5吨铜。

风能:尤其是海上风电,由于需要大量的海底电缆将电力输送回岸,其铜使用量更为惊人。

3. AI与数据中心:被低估的“隐形冠军”

这是瑞银报告中极具前瞻性的部分。随着AI大模型的爆发,全球数据中心的建设进入了军备竞赛阶段。

高功率密度:AI服务器需要极高的电力支持,这意味着更粗的电缆、更高效的母线槽(Busbars)以及更复杂的散热系统(热交换器),这些全部依赖铜。

电网升级:为了支撑这些“吞电巨兽”,数据中心周边的电网必须进行大规模升级,进一步拉动了铜的需求。

瑞银预计,2025-2030年间,全球电网需求的加速增长将有效抵消中国房地产市场的疲软,成为铜价最坚实的支撑。

第四章:再生铜——被忽视的“城市矿山”

第四章:再生铜——被忽视的“城市矿山”

在矿山供应面临瓶颈的背景下,废铜回收(Scrap)的重要性日益凸显。

1. 废铜的市场地位

铜具有100%可回收且不损失性能的特性。瑞银数据显示,全球精炼铜需求约为2800万吨,但如果算上直接利用的废铜,总需求高达3400万吨。这意味着约30%的铜消费来自于回收。

2. 废铜的分类与流向

直接利用废铜(Direct Use Scrap):约700万吨,直接进入加工环节,替代精炼铜。

二次废铜(Secondary Scrap):约500万吨,进入冶炼厂重新精炼。

瑞银指出,废铜的供应具有很强的“价格敏感性”。当铜价处于高位时,废铜的收集和处理意愿会显著增强,从而在一定程度上缓解矿山供应的紧张。然而,废铜无法完全解决结构性短缺,因为高端应用(如超细漆包线、电子箔)对铜的纯度要求极高,仍必须依赖矿产铜。

第五章:市场博弈——定价机制与成本曲线

铜的定价机制是大宗商品中最复杂的体系之一,涉及矿山、冶炼厂和终端用户之间的多重博弈。

1. 冶炼厂的生存之道:TC/RCs

对于不拥有矿山的冶炼厂来说,利润主要来自于加工费(TC/RCs)。

TC(Treatment Charges):按每吨精矿计价。

RC(Refining Charges):按每磅电解铜计价。

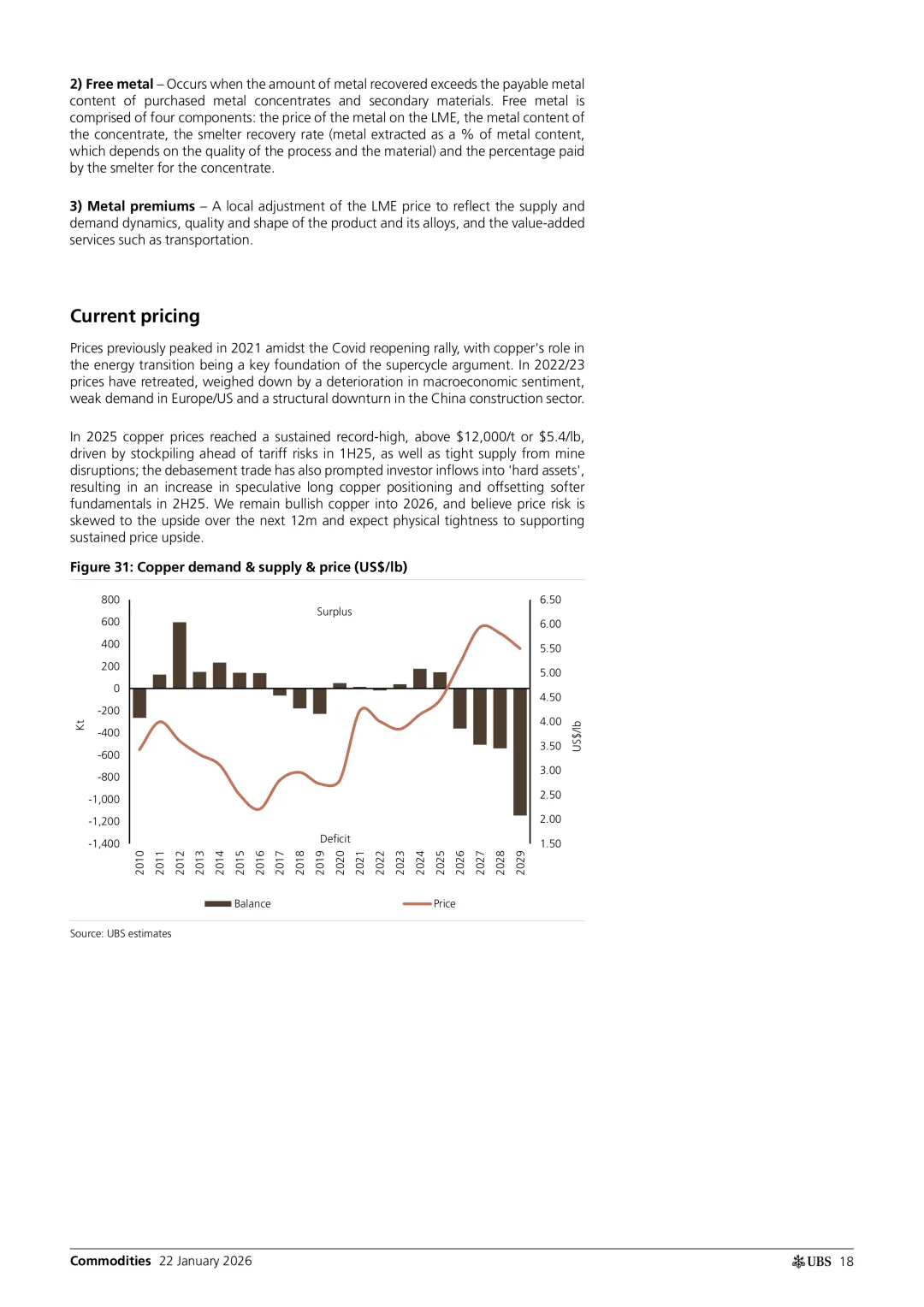

瑞银报告指出,2024-2025年间,由于全球铜精矿供应极度紧张,现货加工费一度跌至负值。这意味着冶炼厂为了抢夺原料,甚至愿意倒贴钱。这种极端的市场状况反映了矿端供应的结构性匮乏。

2. 成本曲线:铜价的“安全垫”

瑞银利用Woodmac的数据展示了2025年全球铜生产的成本曲线。

现金流平衡成本:考虑到维持性资本支出(Sustaining Capex),实际的边际成本在4.00-4.50美元/磅之间。

这意味着,只要铜价维持在4.50美元/磅(约10,000美元/吨)以上,大多数矿山都能保持盈利并有动力进行再投资。然而,如果价格跌破这一区间,全球供应将面临减产风险。

第六章:未来展望——不可避免的“供应缺口”

第六章:未来展望——不可避免的“供应缺口”

这是瑞银报告最核心的结论:全球铜市场正走向一个长期且深重的供应赤字。

1. 矿山开发的“十年之痒”

瑞银指出,开发一座大型铜矿(Tier 1 Mine)的周期已从过去的7-10年延长至目前的12-15年。

品位下降:现有矿山的平均品位正在持续下滑,这意味着要产出同样数量的铜,必须处理更多的矿石。

资本开支不足:尽管铜价处于高位,但大型矿商在过去五年里的资本开支(以实际价值计)并未显著增长,更多资金被用于分红和并购。

2. 供需模型:2026年后的赤字扩大

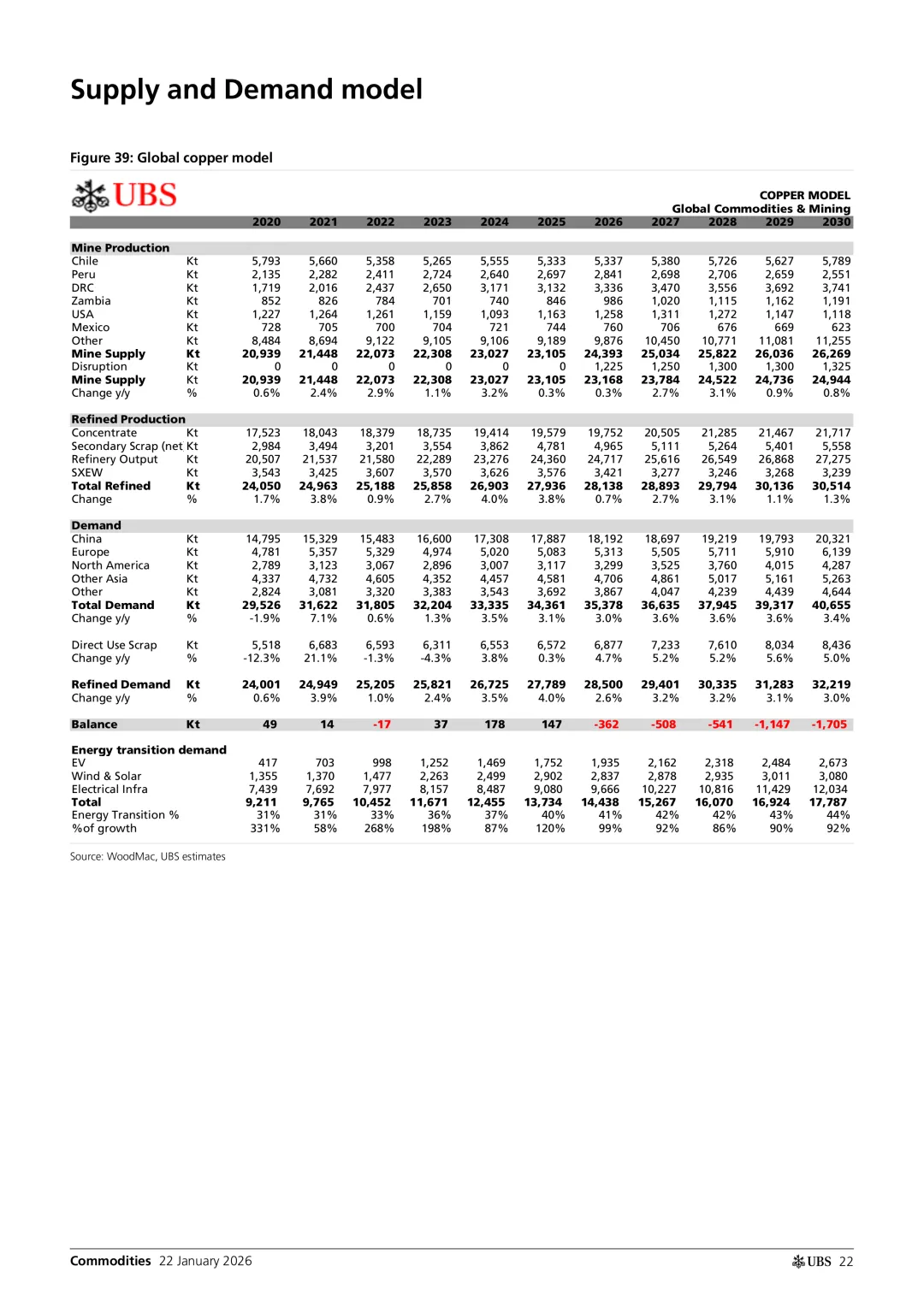

瑞银的供需模型预测,2026年全球精炼铜市场将出现约36万吨的缺口,而到2030年,这一缺口将扩大至惊人的170万吨。

年份 | 矿山产量 (kt) | 精炼产量 (kt) | 精炼需求 (kt) | 市场平衡 (kt) |

2024 | 23,027 | 26,903 | 26,725 | +178 (盈余) |

2025E | 23,105 | 27,936 | 27,789 | +147 (盈余) |

2026E | 23,168 | 28,138 | 28,500 | -362 (赤字) |

2027E | 23,784 | 28,893 | 29,401 | -508 (赤字) |

2030E | 24,944 | 30,514 | 32,219 | -1,705 (赤字) |

第七章:投资启示——在“红海”中寻找Alpha

第七章:投资启示——在“红海”中寻找Alpha

面对铜业的超级周期,瑞银对全球主要矿业巨头给出了评价:

自由港(FCX):瑞银给予“买入”评级。虽然印尼Grasberg矿山近期受到泥石流影响,但其作为全球纯度最高的铜标的,长期价值依然突出。

紫金矿业(Zijin):瑞银看好其在全球范围内的扩张能力,尤其是其在刚果金和中国的核心资产。

英美资源(Anglo American)与泰克资源(Teck):随着两家公司的潜在合并,将诞生全球第二大上市铜纯标的,瑞银给予“买入”评级。

结语:铜,21世纪的“新石油”

如果说石油定义了20世纪的工业文明,那么铜将定义21世纪的绿色文明。瑞银报告清晰地展示了,在能源转型、AI浪潮与供应瓶颈的共同作用下,铜正迎来其历史上最高光的时刻。

对于投资者而言,关注铜不再仅仅是关注一个金属品种,更是关注全球经济底层逻辑的重构。正如瑞银所言,任何价格的回调,或许都是进入这个“超级赛道”的绝佳机会。

本文基于瑞银(UBS)研究报告《Copper 101》整理,不构成投资建议。