2025 年全球经济增速预计为 3.2%(较 2024 年收缩 0.1 个百分点),OECD 核心通胀稳定在 4.4% 左右,主要经济体通胀回落至 2%-4% 区间;全球货币政策呈现 **“宽松为主、阵营分化”** 特征,33 国实施降息、仅 2 国加息,美联储、欧央行等宽松阵营与日本紧缩阵营形成鲜明对比;资产市场表现为 **“股强债弱”**,C国股市以 1.72 的夏普比率领跑全球,而多国债券夏普比率为负;大宗商品市场聚焦动态趋势、跨资产联动及与经济周期的关联,波动溢出效应和协整关系成为核心研究方向。

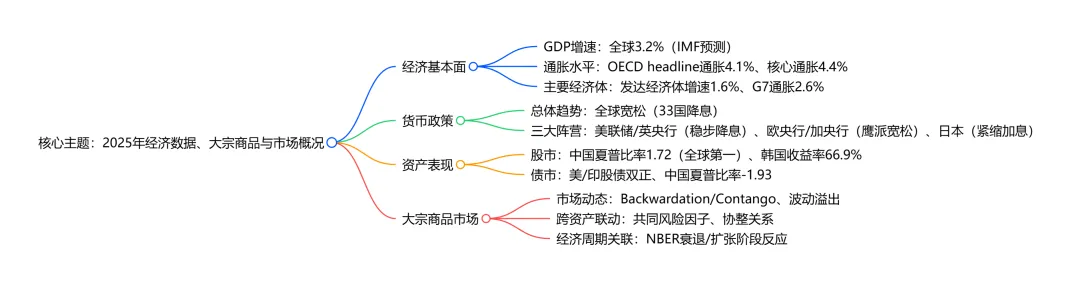

一、经济基本面核心数据

GDP 增长情况

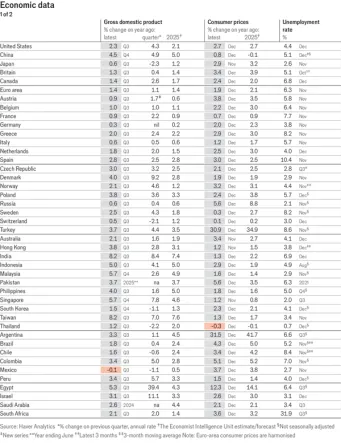

全球增速:国际货币基金组织预测 2025 年全球经济增速为3.2%,较 2024 年收缩0.1 个百分点 经济体分化:主要发达经济体实际增速约1.6%,欧洲多国(法、意、西)增速下滑,德国摆脱衰退但增长乏力 C国历年 GDP 参考(单位:亿元): 年份 GDP 数值 2018 936010.14 2019 1005872.43 2020 1034867.55 2021 1173822.96 2022 1234029.36 2023 1294271.74 通胀水平表现

OECD 整体:2025 年 7 月 headline 通胀4.1%(6 月为 4.2%),核心通胀4.4%,食品通胀4.5%,能源通胀0.3% 主要经济体: 经济体 通胀率(2025 年 7 月) 关键特征 G7 集团 整体 2.6%(核心 3.0%) 核心通胀为主要贡献因素 欧元区 2.0%(8 月预计 2.1%) 食品通胀创 2024 年 2 月以来新高 土耳其 双位数 OECD 唯一双位数通胀国家 哥斯达黎加 -0.6% 连续 3 个月通缩 全球趋势:较 2022 年 10% 的历史高位显著回落,主要经济体核心通胀进入2%-4% 区间

二、全球货币政策格局

- 总体态势

:2025 年为宽松周期演进年,33 个国家实施降息(2024 年为 29 个),仅日本、巴西两国加息 - 三大政策阵营

: 阵营 代表央行 核心动作 政策立场 稳步降息派 美联储、英国央行 美联储三季度起连续降息 + 放松缩表;英央行年内连续降息 平衡通胀与就业 / 增长 鹰派宽松派 欧央行、加央行、澳央行 欧央行上半年 4 次降息;澳央行累计降息 75 个基点 后期转向保守,释放鹰派信号 紧缩派 日本央行 年初、年底两次加息 终结 10 余年 “廉价货币” 时代 - 政策驱动因素

:核心为通胀压力下降与经济增长动能不足,同时受美国加征关税、地缘政治紧张等外部因素影响

三、全球资产市场表现(2025 年)

- 核心特征

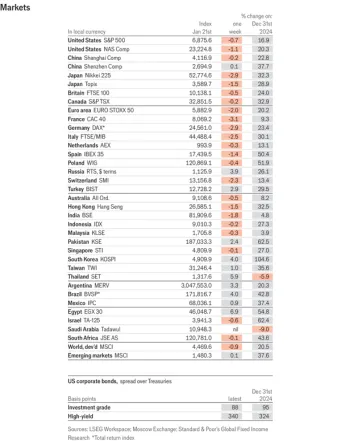

:“股强债弱”,股债夏普比率分化显著 - 股市表现

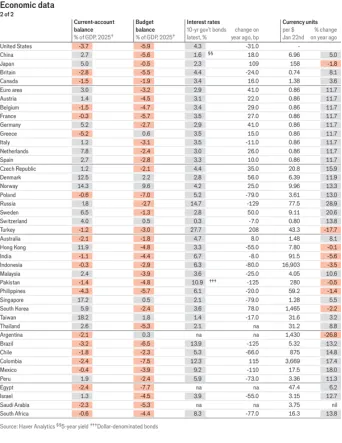

: C国股市:夏普比率1.72(全球第一),年化收益近20%,波动率11.6%,呈现 “高效率、低波动” 特征 韩国股市:收益率66.9%(全球最高),但波动率达181.5%,夏普比率仅 0.37 越南、日本:收益率较高但波动率接近 20%,夏普比率低于C国 - 债市表现

: 负收益阵营:C国(夏普比率 - 1.93,年化收益 - 4.3%)、日本、韩国、越南、欧洲 正收益阵营:美国(夏普比率 0.46,波动率 4.3%)、印度,为全球主要市场中 “股债双正” 代表

四、大宗商品市场核心内容

- 市场动态研究

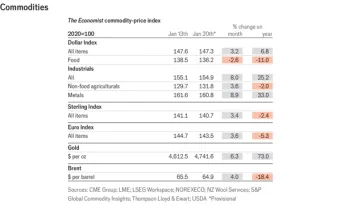

: 核心概念:Backwardation(现货溢价)、Contango(期货溢价)、商品风险溢价 关键特征:冲击持续性、动量效应、波动向收益的溢出效应、尾部事件(20 年跳跃数据分析) - 跨资产与跨商品联动

: 跨资产:存在共同风险因子,通过 PCA 方法可识别核心影响成分 跨商品:农业、工业金属、贵金属市场均存在协整关系,农业与能源市场联动显著 - 与经济周期的关联

: 对经济新闻存在显著反应,依赖 NBER 衰退 / 扩张阶段 不同经济体制下,大宗商品作为资产类别的表现存在差异 通过滚动分析和分市场分析(贵金属、工业金属、能源、农产品)验证关联规律

4. 关键问题

问题 1:2025 年全球货币政策分化的核心表现的是什么?背后驱动因素有哪些?

答案:核心表现为 “宽松为主、三大阵营分化”:① 美联储、英国央行为代表的稳步降息派,平衡通胀与增长;② 欧央行、加央行等鹰派宽松派,前期降息后期转向保守;③ 日本央行为唯一紧缩派,两次加息终结低息时代。驱动因素:① 内部因素:通胀压力下降(主要经济体核心通胀回落至 2%-4%)与经济增长乏力(全球增速 3.2%);② 外部因素:美国加征关税举措与地缘政治紧张局势。

问题 2:2025 年全球股债市场的核心分化特征是什么?C国资产在其中的表现有何亮点?

答案:核心分化特征是 “股强债弱”:① 股市成为超额收益核心来源,C国、越南、日本性价比突出;② 债券市场普遍低迷,多数经济体夏普比率为负。C国资产亮点:① 股市夏普比率 1.72,位居全球主要经济体首位,实现近 20% 年化收益与 11.6% 低波动率的平衡;② 虽债券市场表现疲软(夏普比率 - 1.93),但股债分化反映资金向高投资效率的权益端流动,体现宏观政策转向后的市场稳健回升态势。

问题 3:大宗商品市场的核心研究维度包括哪些?其与经济周期的关联逻辑是什么?

答案:核心研究维度:① 市场动态(现货 / 期货溢价、动量效应、波动溢出);② 跨资产与跨商品联动(共同风险因子、协整关系);③ 与经济基本面的关联。与经济周期的关联逻辑:大宗商品市场对经济新闻存在显著价格发现反应,其表现依赖 NBER 定义的衰退 / 扩张阶段;在不同经济体制下,大宗商品作为资产类别的收益表现存在系统性差异,通过滚动分析可验证其在周期不同阶段的反应规律,且不同品类(贵金属、工业金属、能源、农产品)对周期的敏感度存在分化。