一、估值为何是资本市场的“通用语言”?

估值(Valuation)的本质,是衡量一项资产内在价值的标尺。无论是初创企业融资还是千亿巨头并购,估值都是交易达成的核心依据。

估值的双重意义

资源配置导向标高估值行业吸引资本涌入(如2025年AI芯片领域融资同比激增240%),低估值板块则面临出清压力

风险预警系统当某新能源车企市销率(PS)飙升至20倍时(行业均值4.5倍),警示泡沫已现

◇ “估值是科学与艺术的结合体,科学在于计算模型,艺术在于判断未来。” ——沃伦·巴菲特

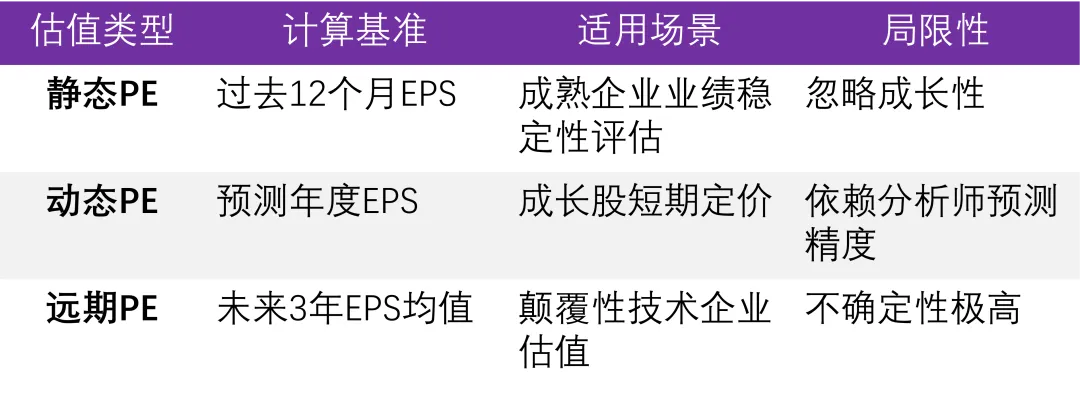

二、估值三维度:静态、动态与前瞻

案例:药明康德2025年动态PE 45倍 vs 静态PE 32倍,反映市场对其中期增长的溢价预期

三、四大核心估值公式(附实战案例)

1. 绝对估值法之王:DCF模型

公式:

FCFF:自由现金流

WACC:加权平均资本成本

TV:永续期终值

◇ 实战应用:长江电力采用DCF估值,2025年测算内在价值23元/股(现价21.5元)

2. 相对估值法三剑客

(1) 市盈率(PE)——最广泛指标

PE= 总市值 / 净利润 (或 股价 / 每股收益EPS)

科技股适用场景:寒武纪2025年PE 180倍(反映AI芯片国产替代预期)

(2) 市净率(PB)——重资产行业利器

PB= 每股股价 / 每股净资产

银行股标杆:招商银行PB 1.2倍 vs 行业0.7倍(零售业务溢价)

(3) PEG指标——成长股试金石

PEG= PE / 净利润复合增长率(%)

黄金法则:PEG<1代表低估(如隆基绿能PEG=0.8获机构增持)

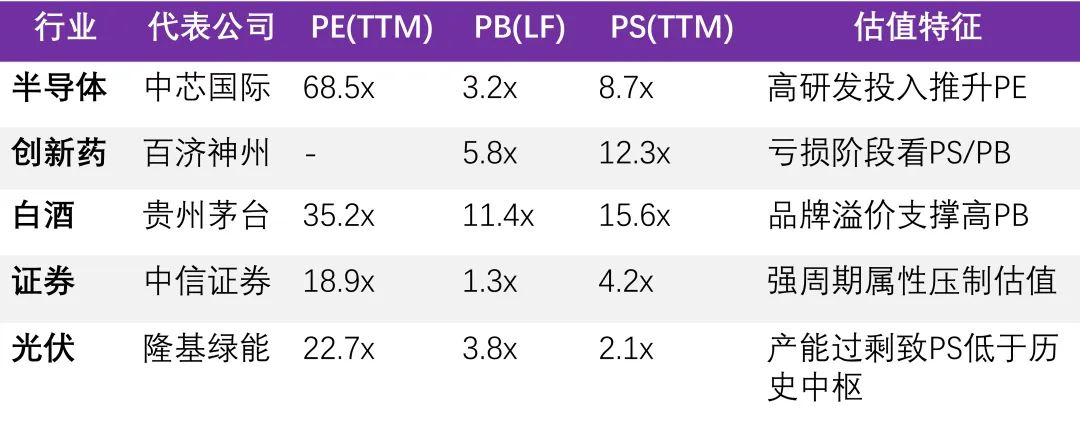

四、行业估值鸿沟:2025年最新数据透视

数据来源:Wind金融终端(截至2026年1月20日)

估值差异三大根源:

生命周期差异

成长期(新能源车):接受80倍PE

成熟期(基建):PE常低于10倍

盈利模式分化

SaaS企业适用EV/Sales(10-15x为合理区间)

消费品牌适用PE(30-40x为常态)

政策敏感度

集采冲击下医药股PB中枢下移20%

五、估值如何撬动股价?三重传导路径

▶ 短期:预期差驱动波动

案例:2025Q4特斯拉交付量超预期,PE从55倍跳涨至72倍带动股价单周暴涨23%

▶ 中期:估值切换窗口

每年4月年报季出现“估值重构”:

原估值 = 旧预期 → 新估值 = 新预期

高增长公司切换至高PE档位(如AI公司从40倍→60倍)

▶ 长期:戴维斯双击效应

股价↑ = 业绩增长 × 估值提升

经典范例:2019-2021年宁德时代实现EPS增长5倍+PE扩张3倍,成就10倍股神话

六、资金博弈:谁在定义估值?

1. 外资(北向资金):全球定价锚

偏好ROE>15%的消费龙头(茅台/美的PE容忍度达35倍)

2025年减持PE>50倍的科创板股票超200亿元

2. 公募基金:景气度猎手

对新能源板块执行“PEG<1”买入纪律

2025年增持低PB银行股(平均加仓幅度12%)

3. 产业资本:内生价值发现者

回购潮信号:格力电器2025年启动30亿回购(对应PE 8.2倍)

定增折价率倒挂:药明生物定增价较市价折让15%(暗示低估)

七、警惕估值陷阱:这些信号亮红灯!

流动性幻觉港股通标的PE普遍较A股折价30%,反映离岸资金风险偏好差异

会计魔术商誉占比>30%的企业(如传媒公司)需重估资产减值风险

周期顶点误判海运公司2024年PE 3倍看似低估,实为运价下行周期开端

◇ 彼得·林奇警告:“任何超过40倍PE的股票,都在透支未来5年以上的成长空间。”

结语:在钟摆的两端起舞

2025年全球资管巨头贝莱德在《估值展望》中指出:“当前美股科技股估值处于1999年后最高分位,而A股消费板块估值回落至十年最低区间”。这种极致分化印证了霍华德·马克斯的名言:

◇ “我们永远不知道钟摆会摆多远,只知道它会摆动。”

聪明的投资者懂得:

在PE冰点布局被错杀的优质资产(如2025年港股生物医药ETF反弹87%)

在PE沸点警惕叙事破灭风险(元宇宙概念股2024年平均跌去60%)

估值不是精确的科学,而是概率的艺术。 唯有理解其底层逻辑,方能在资本市场的惊涛骇浪中,看清那座名为“价值”的灯塔。

市场有风险,投资需谨慎

本文内容仅供参考

不构成任何投资建议或收益承诺

提及行业、企业及标的仅作案例分析