【财报解读-小米】从利润表看懂“人车家”的真实盈利能力

如果说资产负债表是一张“快照”,告诉我们小米有多少家底;那么利润表就是一段“录像”,告诉我们小米是如何在激烈厮杀的科技圈里赚钱的。这份成绩单乍一看非常惊人:前三季度总收入达到3,404亿元,净利润达到350亿元。但这些数字背后充满了“迷惑性”——为什么利润增速(140%)远超营收增速(32%)?造车到底是在亏钱还是赚钱?我们将把这张复杂的利润表拆解为收入端、成本费用端、特殊收益端、利润端四个部分,带你挤干水分,还原一个最真实的小米。

第一部分:收入端 : 钱从哪里来?

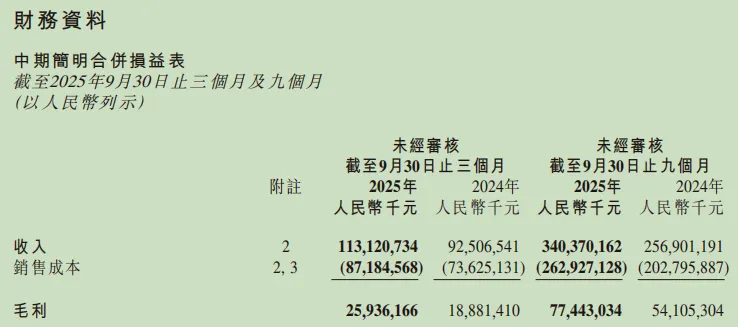

1. 收入

【财报释义】:公司卖手机、卖车、卖广告收到的总金额(不含增值税)。【数据解读】:2025年前三季度的收入为3,403.7亿元,去年同期为2,569.0亿元,同比增长32.5%。- 体量巨变:32.5%的增速对于一家年营收三千亿级的巨头来说非常恐怖。这主要归功于“双轮驱动”。

- 结构巨变:虽然前三季度手机业务在复苏,但最值得注意的是,小米不再是单纯的手机公司。Q3单季汽车业务收入已达290亿,占比超过25%。这意味着汽车已经正式成为小米的“第二增长曲线” 。

2. 销售成本

【财报释义】:为了生产产品直接花的钱,比如手机屏幕、电池、汽车底盘、工人工资等。【数据解读】:2,629.3亿元,同比增长29.6%。【逻辑推演】:良性信号。成本增速(29.6%)低于收入增速(32.5%)。这说明小米在扩大规模的同时,并没有单纯依靠“赔本赚吆喝”,规模效应开始显现,造车和手机的供应链议价能力在提升。3. 毛利

【财报释义】:收入减去销售成本,剩下的就是毛利。这代表了产品本身的赚钱能力。【数据解读】:774.4亿元,去年同期541.0亿元,同比增长43.1%。整体毛利率为22.7%(去年同期21.1%)。【逻辑推演】:利润含金量提升。在内卷的消费电子行业,毛利率不降反升非常难得。- 深层冲突:结合财报数据,我们发现智能手机毛利率其实跌至11.1%(竞争加剧),但汽车业务毛利率高达25.5%。

- 结论:是“高毛利的汽车”和“高毛利的互联网服务(76.9%)”拉高了整体的盈利水平,掩盖了手机硬件利润变薄的事实。

第二部分:成本费用端 :赚钱的成本是多少?

4. 研发开支

【财报释义】:给工程师发工资、造车模具费、AI模型训练费等。【数据解读】:235.3亿元,去年同期166.1亿元,大幅增长41.7%。【逻辑推演】:战略豪赌。前三季度烧掉了235亿,平均每天烧掉8600万。这笔钱主要流向了智能汽车(智驾算法、新车型)和AI大模型。对于科技公司,只要营收增速(32.5%)能支撑得起研发增速,这就是在为未来买单,属于良性投入。5. 销售及推广开支

【数据解读】:232.9亿元,同比增长31.9%。【逻辑推演】:费用增长与营收增长基本同步。考虑到小米正在全国疯狂铺设汽车销售门店(需要租金和装修),这个费用几乎和研发费用持平。6. 行政开支

【逻辑推演】:管理提效。行政开支增速远低于营收增速,说明在人员扩张的同时,管理效率在提高,出现了“规模经济”。

第三部分:特殊收益端:那些“看不见”的利润

这是利润表中最容易迷惑新手的部分,也是机构投资者最爱“挤水分”的地方。7. 按公允价值计入损益之金融工具公允价值变动

【财报释义】:简单说,就是小米投资的几百家公司(上市公司股票+独角兽股权),在这9个月里账面价值涨了多少。【数据解读】:收益 116.7亿元(去年同期为亏损 15.3亿元,财务报表中括号代表负数,即亏损)。【逻辑推演】:巨大的“纸面富贵”。这一项一来一回,相比去年同期多贡献了132亿元的账面利润变动!这主要得益于2025年资本市场回暖,小米投资组合估值大增。但这部分钱大部分是“浮盈”,并没有真正落袋,且具有极高的偶然性。8. 其他收入 & 其他收益/亏损

【财报释义】:政府补助、汇率变动收益、理财利息等杂项。【逻辑推演】:主要得益于政府对高新技术企业的补助以及汇兑收益。这属于辅助性收入。

第四部分:利润端: 到底落袋多少?

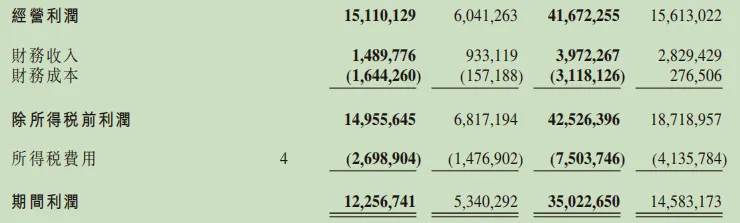

为了看清小米到底赚了多少钱,我们将账面上的经营利润与剥离水分后的核心利润进行直接PK。9. 经营利润:账面上的繁荣

【财报释义】:主业+投资赚的钱,扣除所有日常开支后的利润。【数据解读】:416.7亿元,同比增长166.9%。- 账面视角:直接看财报,经营利润率达到了12.2%(416.7亿 / 3403.7亿),看起来非常暴利。

- 挤水分视角:如果我们扣除第7项提到的116.7亿投资收益,小米的“主业经营利润”实际上约为300.0亿元。扣除后,主业的经营利润率约为8.8%。

结论:从8.8%到12.2%的跃升,很大程度上是靠“炒股”贡献的。投资者在给小米估值时,不应盲目被166%的增速误导。10. 财务净收入与所得税

- 财务净收入:8.5亿元(财务收入39.7亿 - 财务成本31.2亿)。依靠巨额现金的利息收入,完全覆盖了利息支出。

- 所得税费用:75.0亿元(+81.4%)。税交得多了,侧面印证了盈利规模的扩大。

11. 期间利润 vs 经调整净利润:终极真相

- 期间利润:350.2亿元(+140.2%)。这是报表上的最终数字,包含了所有的投资收益。

- 经调整净利润:328.2亿元,详细信息参考“小米财报第27页”。

- 真相浮现:虽然没有报表上140%的增长那么夸张,但剔除投资水分后,小米的核心利润依然实现了73.5%的强劲增长。

- 投资价值:这说明小米的“人车家”战略是真的跑通了。328亿的真金白银,是靠卖手机、卖车、卖广告实打实赚回来的。这73.5%的增速,才是支撑小米股价的核心动力。

结语:2025 vs 2024 盈利能力对比与投资启示

1. 核心变化:从“微利”到“暴利”的跨越

通过对比前三季度的数据,我们发现小米的赚钱逻辑发生了质变:- 营收规模:从2500亿级跨越到3400亿级。这说明小米找到了新的增长大动脉(汽车)。

- 盈利能力:核心净利润(经调整)从189亿飙升至328亿。这意味着每卖出100块钱的产品,小米以前能赚7块钱,现在能赚近10块钱。

- 利润结构:以前靠手机薄利多销和互联网变现,现在加入了汽车的高毛利(Q3达25.5%)。

2. 投资启示

报表上140%的净利增长有一部分是投资收益(去年亏15亿,今年赚117亿)带来的。作为投资者,我们应该盯住73.5%的经调整净利润增速。这才是小米主业真实的加速度。研发费用大涨41%,但并没有拖累利润,反而因为产品力提升(高端手机、汽车)带来了更高的毛利。这证明小米不再是单纯的组装厂,科技属性带来的品牌溢价正在兑现。未来的看点在于:小米能否在保持汽车高毛利的同时,稳住手机的基本盘?Q3手机毛利已降至11.1%,如果未来继续下滑,可能会部分抵消汽车带来的增长红利。(免责声明:本文基于公开财报整理,不构成任何投资建议。股市有风险,入市需谨慎。)