Intel公布2025年四季度业绩,财报发布后股价大跌了17%,创下近一年以来的最大单日跌幅。上次这么大的跌幅还是2024年Q2财报。

这次四季度业绩虽然收入还在下滑,利润也在亏损,但整体还是超了外资行预期,因为市场先前给的预期也不高。

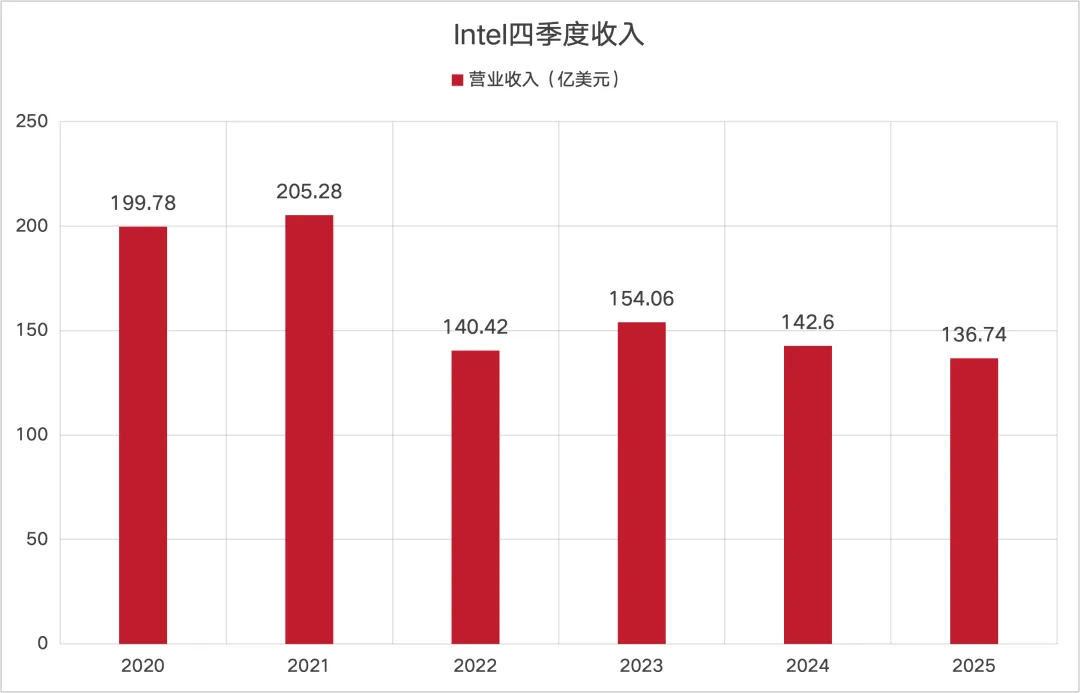

四季度收入137亿美元,外资行给的预期是134亿美元,代工部分的毛利率37.9%,预期给的是36.5%。

数据来源:ifind

问题就出在一季度的指引上,在Intel发布财报之前,股价就已经提前上涨四周,累计涨幅50%,因为市场预期CPU涨价以及18A工艺量产后的毛利率提升,提前给了充分乐观的定价。

而财报指引整体是低于预期的,26年Q1的收入指引中位数122亿美元,低于预期126亿美元;另外,一季度的毛利率34.5%也低于预期的36.5%。

财报会上管理层也透露,服务器CPU的需求在回暖,但Intel因为内部良率问题导致晶圆产能不足,不能及时满足需求。

为了优先保供服务器产能,Intel应该削减了客户端的供应,反馈到财报四季度客户端业务出现了7%的下滑,同期全球个人电脑的销量同比增长9.3%,这说明Intel客户端的份额还在缩水。

Intel的困境

作为一家老牌的芯片制造商,Intel在CPU领域一直占据着主导份额,2017年Intel的市值曾超过英伟达+AMD的总和,而如今的市值只有AMD的50%。

2017年Intel一年有209亿美元的净利润,到2025年净利润亏损2.67亿美元,同期的收入也从779亿美元跌至529亿美元。

影响业绩波动的主要有这么几个因素:1.CPU市场持续丢份额;2.晶圆厂亏损不止;3.工艺良率提升受阻。

转折点始于2020年,苹果用自研的M1芯片替代了合作了15年的英特尔芯片,丢单不是大问题,最严重的问题是,苹果通过自研验证了ARM架构在能效上的绝对优势。之后,亚马逊、谷歌等云巨头也纷纷自研ARM架构,高通也顺势加入移动端CPU阵营,再加上AMD的Zen架构顺利迭代,Intel的竞争愈加激烈。

2017年AMD的Zen架构第一代产品正式推出,之后几乎每隔一年进行一次工艺迭代,到2020年Zen3上市,AMD的产品线整体领先了Intel一代。由于Intel的工艺制程一直处于研发阶段,而AMD的工艺迭代是跟台积电几乎同步的,导致产品代差持续拉大,AMD在服务器领域的份额从2020年的10%增长至现在的40%。

因为份额损失,业绩持续下滑,这几年CEO都换了三任。2021年在Intel干了30年的基辛格重新回归,基辛格曾参与386处理器的设计以及主导486处理器的开发,上任后给Intel开出的药方是专注晶圆代工,目标是成为全球第二大晶圆厂。

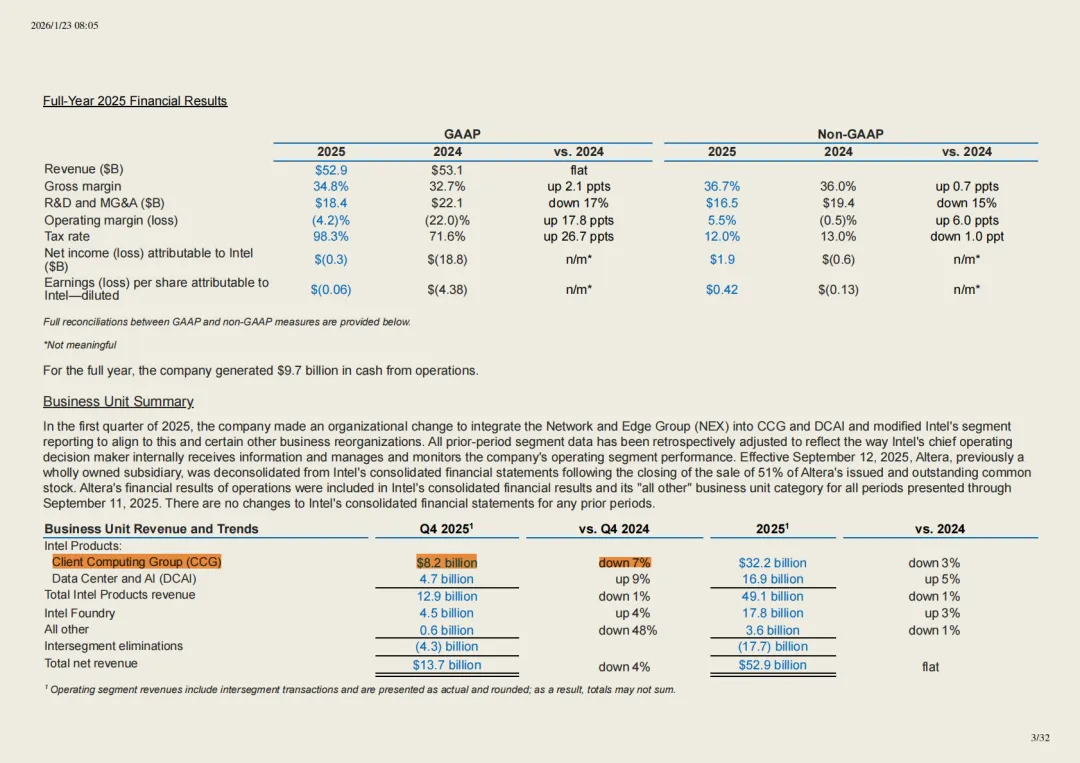

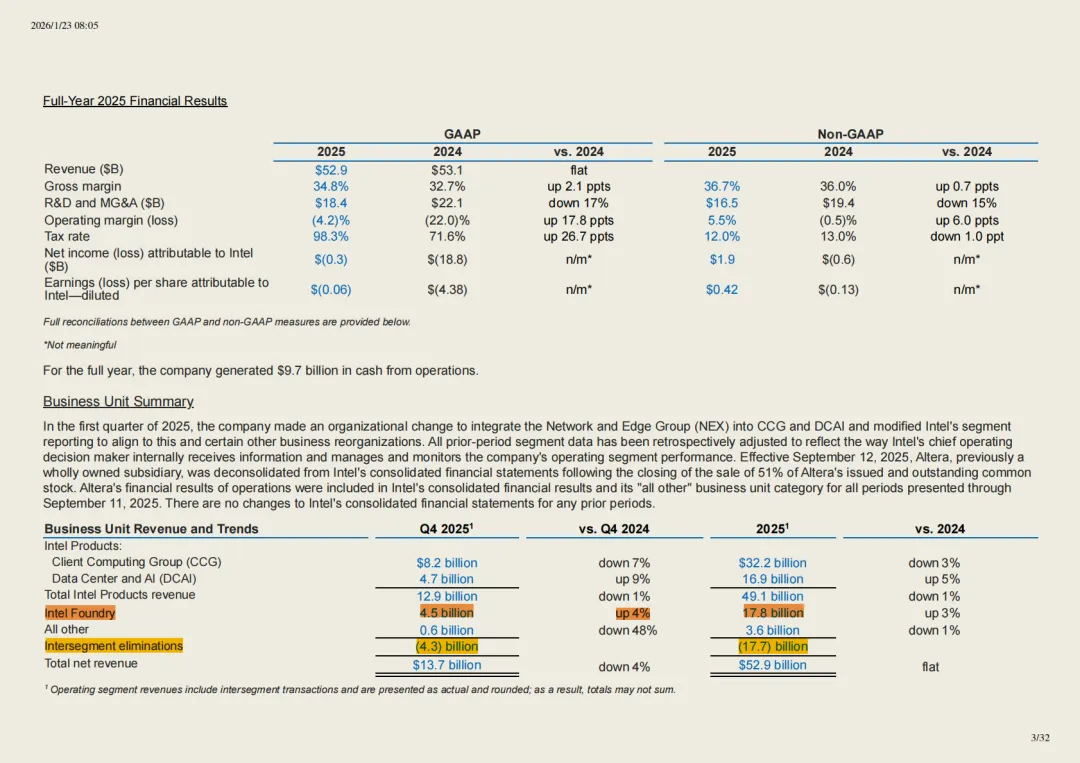

所以,自2021年以来,Intel持续加码晶圆厂的建设,投资已经高达千亿美元,但年均亏损百亿美元。2025年晶圆代工业务亏损103亿美元,25年四季度亏损25亿美元,同比多亏了3亿美元。

从收入情况来看,代工业务的主要收入是Intel内部收入,四季度外部收入仅约2亿美元。

图片来源:Intel财报

Intel的反转

2025年3月,陈立武接掌Intel,在半导体和创投圈,陈立武被公认为是点石成金的教父级人物,虽然Intel的业绩还没有扭转,但Intel的发展叙事已经得到了资本市场的认可,陈立武担任CEO以来,Intel股价涨了80%。

资本市场不怕你亏,就怕你没故事。Intel当下最关键的翻身点依然是晶圆代工,不同的是预期比之前更清晰了:

第一,18A虽然良率还有待提升,但毕竟18A已经量产,Intel也是行业内仅能对标台积电的唯一厂家。管理层在财报会上透露,良率每月会提升7%-8%。

第二,英伟达通过50亿美元的投资,已经成为Intel持股4%-5%的重要股东之一,之后有可能联合开发Ai产品,或者使用Intel的产线生产芯片。

第三,美国政府已经是Intel的最大股东,只要后续技术有突破,就有可能拿下科技巨头的订单。比如谷歌、亚马逊、苹果等。

当下整个AI产业最大的问题还是晶圆的产能问题,台积电的3nm和Cowos供不应求,因为3nm的扩产要挤压4-5纳米以及成熟工艺的产能,这也导致CPU的产能受到挤压,再加上Intel将更多的产能集中到数据中心,客户端CPU年内可能持续涨价。

短期通过客户端的销量实现增收基本很难,因为产能受限,管理层在财报会上也表示库存基本售罄,Pc端的销量下滑预期以及客户端的份额损失可能会压制客户端的收入增长,但服务器CPU的强回暖以及涨价预期有可能带动收入和毛利率的提升。

需求端,CPU是整个系统的核心,负责任务调度、资源编排、工具调用等,所有琐碎但必要的系统级任务都离不开CPU。

随着CPU性能每年以8%-15%的速度迭代提升,现在一些五年前需要GPU完成的AI推理或计算任务,完全可以由CPU高效完成,这意味着AI工作负载中有一部分正在从GPU转移到CPU。

陈立武在财报会上也说了,仅仅依靠云端的GPU算力已经无法满足所需的推理规模,尤其是在受限的电力环境中。

摩根大通最新报告也提到,随着出货量的攀升,18A良率提升以及服务器CPU价格上涨逐步显现,Intel毛利率将会在2026年得到改善。