锋行链盟推荐阅读

来源:中国商业联合会数据专业分析委员会

以下是内容详情

前言

报告撰写背景

2025年,全球数字经济正从“高速增长”迈向“深度智能”的新阶段。数据作为新型生产要素的价值日益凸显,而数据分析,作为激活数据价值、驱动智能决策的核心引擎,其战略地位已毋庸置疑。在人工智能,特别是生成式AI与大模型技术浪潮的席卷下,数据分析行业正经历着一场深刻的范式革命——从传统的“事后洞察”向“实时预测”与“智能决策”跃迁。这一变革不仅重塑了技术栈与应用场景,也为行业带来了前所未有的机遇与更为复杂的挑战。

从宏观政策环境来看,2024年是数据要素市场化配置的“元年”,国家数据局的成立与一系列顶层设计文件的出台,为数据产业的发展擘画了蓝图。进入2025年,政策重心正从“建章立制”向“深化应用”与“价值释放”加速演进。《“数据要素×”三年行动计划》的全面落地,正推动数据在工业制造、现代农业、商贸流通、金融服务等关键领域的深度融合与乘数效应显现。与此同时,数据安全、合规治理与个人信息保护的法规体系日趋完善,为行业划定了清晰的“红线”,也倒逼企业构建更为成熟、可信的数据治理能力,这已成为数据分析服务提供商的核心竞争力之一。

从市场需求与技术演进来看,企业对数据分析的需求已不再满足于简单的报表与可视化。他们迫切需要能够与业务流程无缝集成、能够预测未来趋势、能够提供可执行决策建议的智能分析解决方案。AI大模型与数据分析的结合已成为行业竞争的制高点,自然语言交互、自动化特征工程、智能归因分析等前沿应用,正在显著降低数据分析的使用门槛,提升分析效率与深度。然而,数据孤岛依然顽固,数据质量参差不齐,复合型数据人才的结构性短缺等问题,依然是制约行业高质量发展的关键瓶颈。

在此背景下,全面梳理2024-2025年全球及中国数据分析行业的发展脉络,深入剖析技术变革、市场格局与应用实践,对于把握时代机遇、应对未来挑战,具有至关重要的现实意义。

一、行业整体态势:从“高速增长”迈向“深度智能”新阶段

2025年,全球数据分析行业在人工智能(AI)与云计算深度融合的推动下,进入“范式革命”期。文档指出,行业正从传统的“事后洞察”转向“实时预测与智能决策”,其战略地位已毋庸置疑。

市场规模:全球数据分析行业以2025年822亿美元为基准,预计至2032年达4027亿美元,年复合增长率(CAGR)高达25.5%。中国数据产业规模2024年达5.86万亿元,数据交易市场超1600亿元,年增幅30%以上,凸显数据作为生产要素的价值爆发。

核心驱动力:政策(如国家数据局成立、《数据要素×三年行动计划》)、技术(AI大模型、多模态分析)和市场需求(企业数字化转型深入)三浪叠加,推动行业从“工具赋能”升级为“生态重构”。

关键转折:数据分析不再是后台支持,而是嵌入企业战略的“数字神经系统”,其价值体现在业务场景的落地效果,如金融风控时延从小时级降至毫秒级、医疗影像筛查准确率提升至96%。

二、技术演进:AI融合驱动自动化、多模态与决策智能化

技术发展是行业变革的内核,文档揭示了三大趋势:

全流程自动化普及:工具链(如AutoML、低代码平台)降低使用门槛,2025年超40%企业通过自然语言接口实现分析平民化。例如,阿里云QuickBI、腾讯云ChatBI等产品让业务人员直接以对话方式获取洞察,效率提升数倍。

多模态数据编织成主流:非结构化数据(文本、图像、视频)占比超80%,技术焦点转向跨模态融合。例如,医疗领域通过多模态分析加速药物研发,零售业用生成式AI实时生成个性化营销内容。

复合型AI崛起,聚焦决策智能:分析目标从“描述现象”转向“ prescribe行动”,例如金融领域的实时反欺诈系统自动拦截异常交易并触发验证,形成“感知-决策-执行”闭环。文档强调,未来竞争制高点是“数据-场景-合规”的全链路布局。

三、行业应用深化:垂直场景落地成为价值检验标准

数据分析的价值在金融、零售、农牧、教育等行业的应用中充分显现,其核心逻辑是“深耕垂直场景,实现最小可行闭环”。

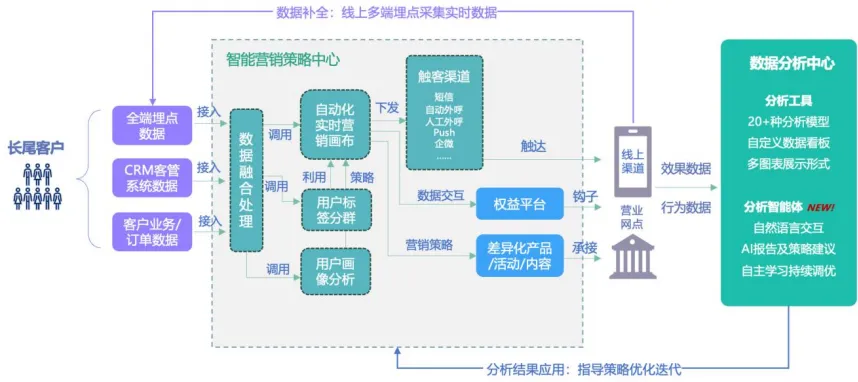

金融业:通过“用户-账户双核心分析”重构经营模式。例如,银行利用360度客户视图,从“产品为中心”转向“用户为中心”,实现精准营销和风险管控。某城市商业银行引入诸葛智能的Data Agent,将报告生成时间从3-5天缩短至30分钟,人工工作量减少70%。

零售消费业:学习“胖东来模式”,回归商品力本质。数势科技的“商品360分析”帮助零售商优化SKU结构,通过全链路指标(如前台毛利、后台成本)提升运营效率,典型案例中企业毛利率提升近1个百分点,月均节省成本数百万元。

农牧业:智能物流初步应用数据分析优化供应链,如通过IoT传感器和路径算法降低运输损耗5%,但行业整体数字化率仅30%,面临数据孤岛和技术落地难瓶颈。

教育培训业:AI推动从“千人一面”到“因材施教”的变革。上海国际时尚教育中心(SIFEC)通过“液态组织”模式,结合数据洞察切入蓝海市场(如宠物时装),重塑教学与产业协同流程。

四、人才挑战:结构性短缺与技能升级迫在眉睫

人才是行业发展的基石,但文档揭示供需失衡严重:

缺口规模:全国大数据核心人才缺口达230万,数字经济人才总缺口2000-3000万,高端复合型人才尤为稀缺。

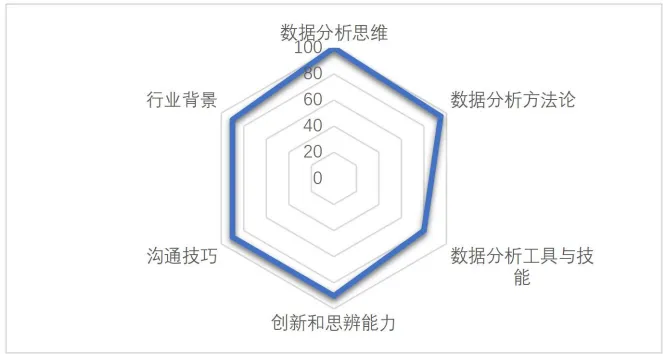

技能错配:高校教育偏重理论,毕业生需6-12个月“二次培养”才能胜任实战。文档强调未来人才需具备“技术+业务+合规”三维能力,如图4-1所示,软性能力(如数据分析思维)权重上升。

区域与行业失衡:北上广深杭为人才高地,而中西部地区供给过剩但质量不足;金融、信息技术业需求旺盛,电力行业缺口最大(供需匹配度仅61.58%)。对策包括构建“政产学研”协同生态,如CPDA认证体系融入AI课程。

五、政策与合规:数据要素市场化加速,安全底线强化

政策环境为行业划定了“红线”与“跑道”:

国家顶层设计:《数据要素×三年行动计划》等文件推动数据从“资源”向“资产”转化,重点行业(如金融、医疗)迎来场景开放红利。

合规内置:数据安全法、个人信息保护法倒逼企业构建可信流通机制,隐私计算、区块链技术成为刚需。例如,欧盟GDPR、中国跨境数据白名单制度要求技术方案“合规优先”。

地方实践:湖南、北京等地出台公共数据开发利用政策,为数据分析企业提供标准化数据入口,但需平衡开放与安全。

六、未来展望:行业迈向“价值共治”新生态

文档预测,2025年后行业将呈现三大方向:

AI与业务深度共生:数据分析智能体(如Data Agent)成为企业标准配置,实现从“分析洞察”到“自主决策”的跃迁。

可持续发展集成:数据分析将赋能碳中和、农业精准化等公共议题,例如碳足迹追踪模型指导绿色消费。

生态化竞争:中商联数据委2026年规划凸显“平台+人才+场景”协同,通过案例库、专家库和培训体系降低中小企业转型门槛。

总结

本报告深刻揭示了数据分析行业的核心矛盾:技术红利与落地挑战并存。成功的关键在于“场景锚点”——企业需在具体业务中打通数据闭环,而非追逐技术噱头。对中国而言,政策支持与市场潜力为行业提供了独特机遇,但需攻克人才短缺、数据孤岛等瓶颈。未来,行业将不再局限于“提数工具”,而是成为经济高质量发展的“智能引擎”。

【锋行链盟】

锋行链盟一站式企业全周期赋能平台

已累计服务付费会员超 5000+,构建起高粘性、高价值的企业服务生态。依托由研究院、上市公司高管、创始人、投资人、券商投行、高校及政府机构组成的高端会员生态,为企业提供资源共享、专业人才对接、项目合作及港股 / 纳斯达克上市等全链条服务。

资源共享

汇聚企业、投资机构、政府部门、科研院所等核心资源,实现信息、渠道与机会互通。

项目合作与产业协同

提供产业链上下游匹配、技术合作、政企合作、园区落地、项目路演等合作机会。

专业化上市服务

由资深投行背景团队提供全流程上市辅导,助力企业登陆资本市场:

上市前期筹备

企业上市资质诊断、合规性梳理、财务规范指导、股权架构设计;

上市路径规划

结合企业实际情况,纳斯达克、香港联交所等多板块上市路径分析与选择建议;

中介机构对接

精准对接头部券商、知名律所、会计师事务所、保荐机构,降低沟通成本;

资本运作支持

涵盖上市融资、并购重组、再融资等全流程财务顾问服务,保障上市进程顺畅。