本文为节选,如需报告请联系客服或扫码获取更多报告

1 液态包装机械:概念、趋势与增长逻辑

1.1、液态包装机械是什么?

液态包装机械是食品饮料、日化、调味品等快消品行业的核心生产装备,其核心功能在于完成从空瓶制造到灌装、封盖、贴标、直至最终装箱码垛的全流程自动化作业。其核心设备涵盖吹瓶机、灌装设备、旋盖机以及贴标、膜包、码垛等后道工序设备,业内多为整线销售,即“吹灌旋一体机”等整线解决方案。发达国家主要以产线的改造更新为主,洁净度相对要求更高。而亚非拉等新兴市场仍处于新增扩张阶段,产品需求相对初级。国产液态包装机械的经济寿命通常在10年左右。

前处理系统:负责原料的配比、过滤、混合与杀菌。国产系统多采用欧洲技术,近年来在前处理上多有突破。

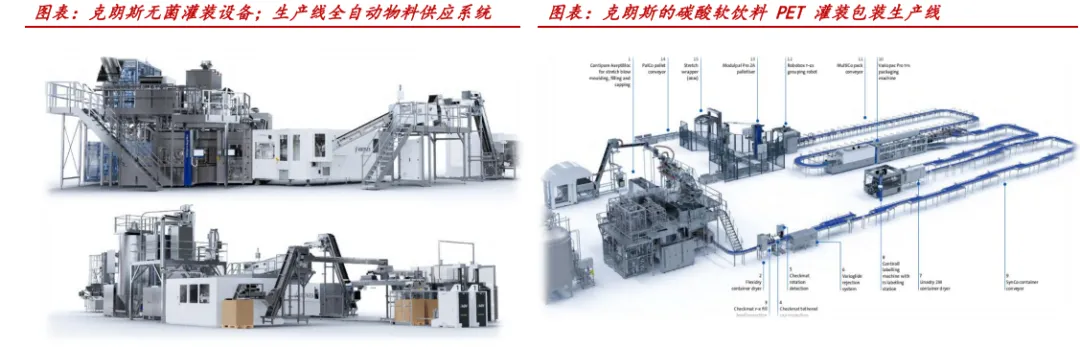

容器成型与灌装模块:重点是速度和稳定性,目前国产设备所达到的中速段(达意隆PET吹瓶机产能达58500瓶/小时)已能满足大众市场的主流需求,且运行稳定性也较好。以达意隆为例,在其定制案例中,产线日常运行效率均可达到95%。

后道包装:涵盖贴标、膜包、装箱等工序,是国内液态包装产业中发展最为成熟的部分。永创智能等龙头企业以后道设备建立起市场优势,国产设备在整线协同的性价比方面表现突出。

1.2、液态包装消费演变发展趋势

全球软饮市场目前仍以瓶装水为主导、以PET包装为主流,饮品消费趋势与包装材料特性相互适配。根据KRONES数据显示,从饮料消费端看,瓶装水以34.9%的占比为最大饮料品类,在基础设施完善的地区,人们对便捷和健康饮水具备偏好,且已习惯消费瓶装水;在安全饮水资源不足的地区,随着人们消费能力和健康意识的提升,瓶装水市场也在扩大。与此同时,碳酸饮料等含糖饮料也占据重要份额,尤其在非洲、拉丁美洲等地区,居民蔗糖摄入量高,居民偏好含糖饮料;在传统上受制于经济发展,蔗糖摄入量较低的印度等地,受城市化、年轻消费群体崛起等因素驱动,含糖饮料、碳酸饮料的消费也呈增长趋势。

从包装端看,塑料包装为液态包装最主要包装形式,PET瓶包装渗透率预计在新兴国家持续扩大。PET瓶直接对应瓶装水与瓶装饮料的消费增长,当前的“注拉吹”成型技术允许将轻巧的瓶胚在灌装厂内直接、高速地吹制成瓶,极大降低了空瓶的仓储和运输成本,相较于玻璃瓶,PET瓶质量更轻、抗破损能力更优,制作运输成本更低,有利于饮品厂商扩大生产规模。此外,PET材质不耐高温的性质也进一步推动了无菌冷灌装技术的普及,进一步保留饮品本身的营养和风味,避免了玻璃瓶装水常见的热灌装可能带来的“蒸煮味”。

1.3、全球饮料消费持续增长,海外景气加速

根据 IMARCGroup预测,全球包装设备市场2024年至2032年的复合增长率(CAGR)为3.8%,“十四五”期间,我国包装机械工业年均增长率预计在8%左右。行业内企业盈利能力平均增长率达到7%左右,出口额有望达到120亿美元,行业国际竞争力明显提升。液态包装机械行业整体的景气度受益于什么?

国内市场:近年来,国内饮料消费发生了显著的结构性变化,受益于健康消费观念普及,无糖饮料、茶饮和功能饮料等新兴品类快速发展,二三线品牌新品持续推出/产能建设加速,带动设备需求的显著回暖,19年后上市公司国内增长整体迈入扩张周期,国内市场竞争激烈,我们预计后续稳中有增。

海外市场:近10年来海外新兴市场整体处于增长区间,疫情后加速增长。印度、东南亚、拉美等新兴经济体的居民消费能力增长促进了瓶装水和含糖饮料消费量的持续增长。疫情后,在全球产业投资与供应链重构中,新兴国家增长显著,迈入“消费量提升+设备升级”的双重逻辑,中国企业凭借显著的性价比优势和售后服务,出口景气加速,我国厂商在海外市场占有率仍处于较低水平,未来仍有广阔增量空间。

2 国内市场:消费升级驱动行业高端化

2.1、国内经济基础为消费行业提供支撑

液态包装下游行业的增长与居民消费水平的升级密切相关。伴随居民消费能力升级&健康观念的改变,传统含糖饮料增长放缓,无糖茶、电解质水、功能性饮料等健康饮品的市场占比持续提升,成为行业增长的核心动力。这一结构变化是需求与供给共同作用的结果 —— 需求端来看,居民健康消费意识的觉醒,让 “品质化、健康化” 成为饮品消费的核心导向;供给端来看,元气森林等品牌凭借其主打健康的成熟单品,精准匹配趋势,通过推出无糖、养生类新品类拓展市场,并加速渠道布局,进一步放大了健康饮品的市场渗透效应,同时,以农夫山泉、华润饮料为代表的一线厂商也在积极布局健康产品线。

当前我国健康饮品消费占比不高,但增速可观。过去,我国的即饮茶市场主要为含糖茶(冰红茶、茉莉蜜茶等)为主,2022年我国无糖茶饮在即饮茶市场中仅占比7.7%,2025年预计能够实现份额的翻倍以上增长,渗透率增长显著,对比其他亚洲成熟国家,我国无糖茶等健康饮品未来发展空间广阔。

2.2、国内下游市场存在较大增量——即饮软饮整体

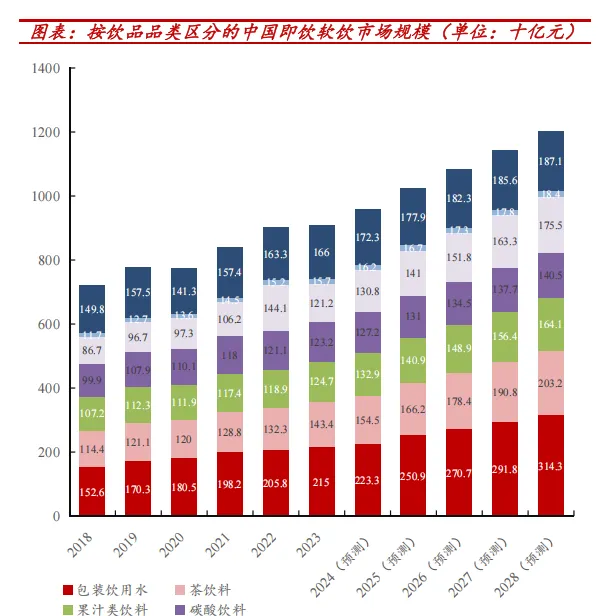

根据中国饮料工业协会及国家统计局数据,饮品行业作为液态包装机械下游行业中的重要组成,整体将保持稳定增长。2018-2023年即饮软饮市场复合增长率为4.7%,受益于持续提升的居民消费能力,预计2023-2028年饮品行业的复合增长速度预计提升至 5.8%。

产品高端化趋势显著:

包装饮用水(预计23-28年CAGR 7.9%):2028年规模达3143亿元,占比26.1%。未来其适用的超净线、无菌线仍有增长空间和更换需求。多种容量类型的饮用水包装也将推动包装机械向 “定制化、多规格兼容” 发展。

茶饮料(预计23-28年CAGR 7.2%):2028年预计规模2032亿元,占比16.9%。茶饮料因含果纤、低糖甚至无糖,对灌装精度和杀菌稳定性要求更高,预期将带动冷灌装、无菌灌装技术需求激增。

功能饮料(预计23-28年CAGR 7.7%):2028年规模增长至约1755亿元,占比14.6%。电解质水、能量饮料的增长,分别有利于无菌线和超净线的市场需求上涨。

2.3、国内下游市场存在持续增量——饮用水

包装饮用水是我国当前即饮软饮市场中占比最高、未来增速较快的细分类目。

从消费规模看,国内包装饮用水的消费量近年提升较快且未来也有较大增量空间。包装饮用水零售额预计从2014年的1196亿元增长至2024年(预计)的3371亿元,10年间规模提升近200%,其中,天然水及矿泉水的复合增速超15%。随着包装饮用水在人们日常生活中出现的频率越来越高,消费者们将更习惯于它的便利性,养成较为长期的消费习惯,下游消费量的提升将直接带动包装需求扩容,进而传导至产业链上游。

增速最快时段已过,但未来包装饮用水零售额或仍将中速增长。根据Statista数据,瓶装水作为高频基础饮品,在我国一二线城市的消费场景的渗透已较充分,后续在这些区域的增长更多依赖消费品质升级(比如高端水占比提升)带来的客单价提高;同时还有县域农村的增量市场做支撑,预计2025年-2029年中国瓶装水零售销售额或迎来较高速增长。

2.4、国内下游市场存在较大增量——乳品

我国的乳制品人均消费量与世界平均水平差距还很大。中国 2023 年人均乳制品消费量在41.3千克,约占全球平均水平的40%,其中,我国液态奶消费量也距全球平均水平存有较大差距,同为亚洲国家的日本的人均液态奶消费量是我国的两倍左右。从内部结构看,中国城乡之间的乳品消费量存在较大差距,但随着农村居民收入水平提高、城镇化推进和二孩、三孩政策的实施,县域的城镇和乡村有望成为未来乳制品的重要增长点和增量市场,而一二线城市乳制品市场则会更多受到消费需求变动的影响进行产业升级。

3 出海机遇:发展中新兴市场成为核心增量

3.1、收入及年龄结构或将影响饮料市场增长

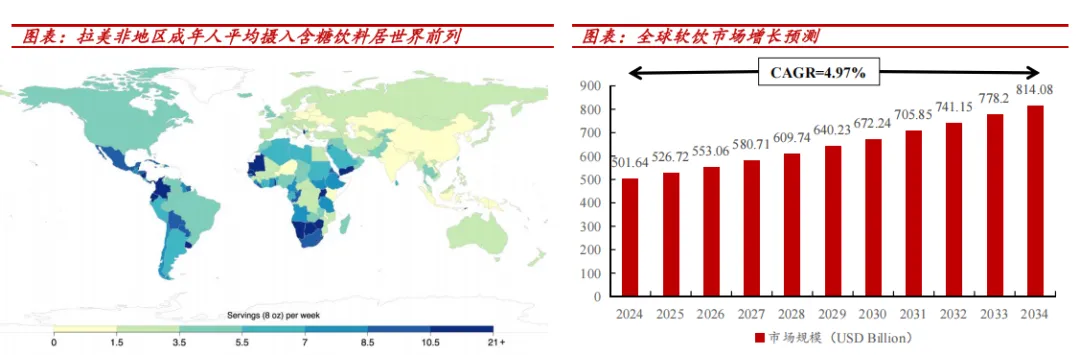

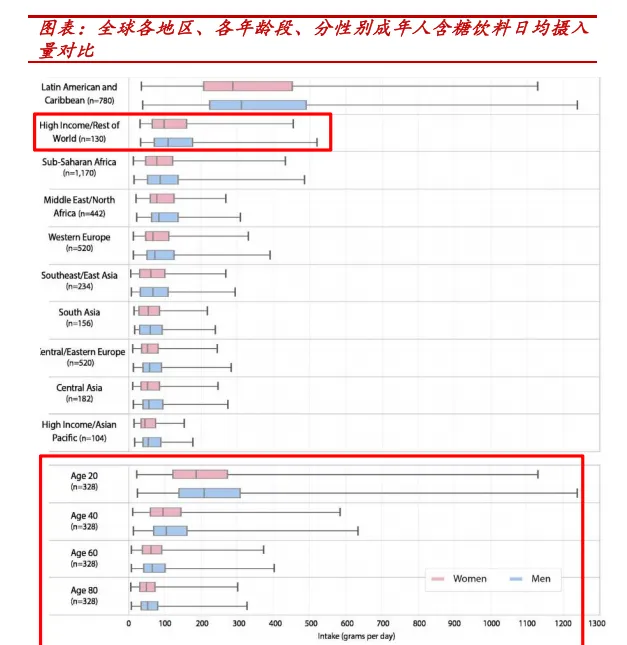

把视角放至全球:全球的含糖饮料消费格局呈现显著的不均衡分布。拉丁美洲及加勒比地区受到历史文化影响,是全球含糖饮料消费最多的地区,有重度依赖型消费群体。高收入地区的含糖饮料消费量也相对较高,食品加工业发展往往伴随着工业化及国别区域经济发展,随着其他地区经济与居民收入的提高,其含糖饮料摄入量或也将随之提高。

年龄是影响含糖饮料消费量的另一个的决定性变量。含糖饮料消费本质上是年轻型消费品,消费曲线随年龄增长而陡峭下降,20岁年轻群体消费量最大且个体差异显著。因此,当前含糖饮料市场的增长较为依赖市场年轻人口规模。此外,整体来看,男性的含糖饮料摄入量普遍略高于女性。

3.2、全球下游市场稳健增长的主要原因

1、软饮料消费与人均国民总收入呈显著的正相关。从剑桥大学发布的一项研究结果看,人均国民总收入越高,该区域的软饮料消费也越高,欧美地区的消费就显著高于亚非拉地区,但随着亚洲、非洲与东南亚等发展中地区的国民收入增长显著增长,全球软饮料消费的增量市场重心正在转移到上述地区,这就直接衍生出对瓶装水、软饮料、液态奶等产品的巨大需求,拉动液态包装设备的各品类需求。

2、人口红利是基础消费的底层支撑。亚太地区占据全球最多人口,其经济发展水平不及欧美,但其在2024年为全球贡献了44%的液态包装市场份额,是全球最大的液态包装市场。以印度、东南亚为代表的新兴市场正经历经济快速增长,其居民消费能力正提升带动饮品消费从散装向包装化、从包装水扩容至含糖饮料、从小包装到容量逐步提升等消费升级现象。我们认为未来十年,亚洲、非洲将成为全球液态包装市场的主要增量市场。北美、欧洲等成熟市场或将更多地表现为存量设备的更新与技术迭代。

3.3、液态包装海外下游市场概况

全球经济增长与饮料市场消费增长中,发展中国家贡献主要力量。国际货币基金组织(IMF)数据显示,2024 年全球名义 GDP 实际增长 3.34%,发展中国家是增长主力,饮料作为四大基础消费品类之一,也随着生产总值的提升而扩大需求。2018 年全球成年人平均摄入含糖饮料为每周 2.78盎司(248 克),不同地区摄入量差异达 10 倍,在全球人口最多的 25 个国家中,人均摄入量最高的是墨西哥,其次是埃塞俄比亚、美国和尼日利亚,最低的区域则在印度、中国及孟加拉国。

由于经济发展带来的新消费习惯培养,亚太地区是全球饮料市场增长最快的区域,也将成为对行业未来主要的增量市场。2024年全球软饮料零售销量温和增长3%,主要市场价格上涨抑制了消费者需求,预计全球饮料市场规模到在未来十余年内将保持稳步增长,其中,从对总量的贡献角度来说,欧睿数据显示中东、非洲和亚太地区预计在2024年至2029年间将贡献80%的增量,凸显其在行业未来中的关键作用。