如需更多能源产业报告,联系客服购买

➢

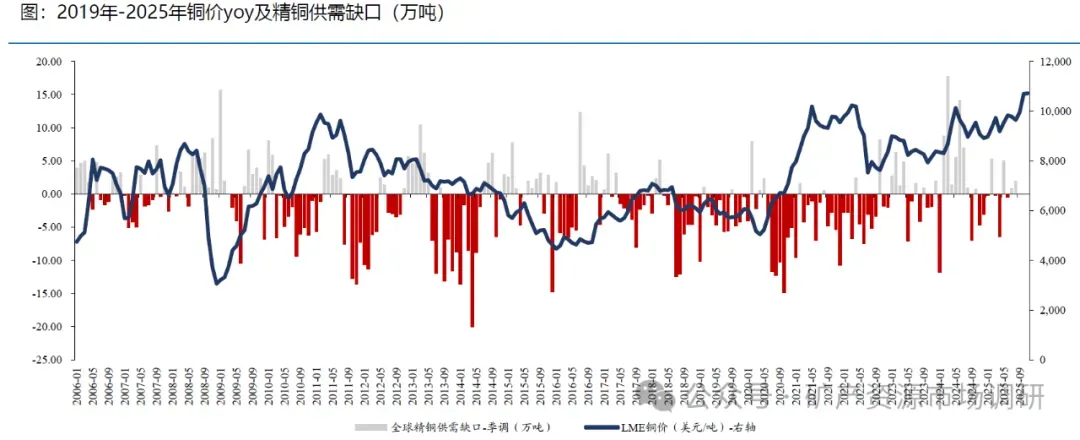

商品属性角度,2025年1-8月全球供需持续维持紧平衡态势,铜价整体高位运行或抑制需求。供需角度,根据ICSG数据来看,2025年1-8月精铜持续维持紧平衡态势,除了需求淡季外,上半年铜价高位、矿端扰动增强推动冶炼加速生产,精铜供给较为饱满,2025年1-8月月均供给过剩0.8万吨。2025年铜价高位运行,1-11月平均铜价均价为9704美元/吨,yoy+6%。

➢

我们判断2025年上游矿端供给短缺主要在矿端扰动、现货冶炼端加工费过低体现,并非下游需求真实产生显著短缺缺口,情绪角度反应高于基本面角度,2026年铜价走势我们预计仍需重点关注上游矿山情况。

➢

全球精炼铜需求2024年中国占比58%,美国占比6% 。2016-2024年,全球精炼铜消费量呈现稳健上升态势,CAGR为2%,2024年中国/美国消费精炼铜1557/162万吨,yoy+1.3%/+0.5%,贡献全球总消费量58%/6%。

➢

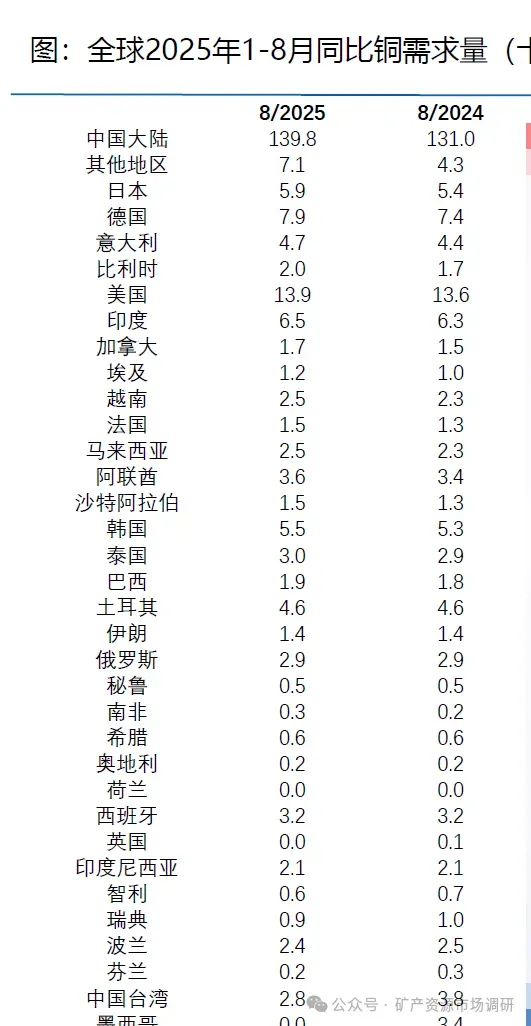

2025年1-8月需求量增量主要贡献国家为中国、日本、德国等,墨西哥、芬兰需求量有所减少。2025年1-8月全球精炼铜消费量2358万公吨铜(yoy+5%),其中亚洲、欧洲、非洲以及其他区域贡献增量,北美消费减少。分具体国家来看,亚洲贡献显著增量国家为中国、日本及印度,分别贡献增量为88/5/3万吨,北美中美国贡献3万吨增量。

➢

从中国主要行业铜消费量来看,格局基本企稳,2023年电力和家电仍为主要需求板块,未来地产占比会进一步降低。根据SMM数据,2023年,我国铜下游需求电力占比最高,占比达到46%;其次是家电,占比达14%;第三为交通运输,占比13%。

➢

分品类来看,2025年1-10月五大铜材产量同比+3%,精铜杆/铜管产量稳健增长,铜箔增速较快,铜棒/铜板带略有下滑。2025年1-10月,精铜杆/铜管/铜箔月均产量分别为79/16/10万吨,yoy+7%/+2%/+13%,铜棒/铜板带月均产量分别为10/19万吨,yoy-1%/-3%,五大铜材2025年1-10月产量yoy+3%。产能利用率角度,精铜杆/铜管/铜箔/铜棒/铜板带2025年1-10月产能利用率分别为60%/70%/66%/50%/66%,yoy+2/+1/+7/-1/-3pct。

➢

单从中国细分下游来看,2025年1-9月下游需求除房地产外都保持良好增长态势,其中汽车同比增速较2024年仍有提升:

➢

1)电网基建投资表现亮眼,电源基建投资增速放缓。1-9月电网基建投资累计yoy+10%,稳健增长,得益于特高压线路推进及配电网升级改造;电源基建投资累计yoy+1%,较2024年有所下降,我们判断主要由于光伏投资增速下滑导致。

➢

2)家电产量稳健增长,增速略有下降。1-9月空调/洗衣机/冰箱产量yoy+4/+8/+2%,整体电器行业表现优异。

➢

3)汽车行业总体需求稳健增长,新能源汽车产量仍保持较高增速。1-9月汽车总产量yoy+11%,其中新能源汽车产量yoy+30%,较2024年增速略有下滑,但仍保持较高增速,符合市场预期。

➢

4)房地产保交楼竣工端表现较弱,较去年降幅有所收窄。今年1-9月房地产竣工yoy-15%,地产行业贡献铜增量能力不足,但由于地产用铜占比不到10%,我们预计影响较小。

➢

2025年1-9月电网投资稳健增长带动整体电力需求增长。电力整体需求主要分电网和电源角度,2025年1-9月我国电网基建投资稳健上升,达到4378亿元(yoy+10%),电源投资5987亿元(yoy+1%)。

➢

风电、光伏行业新增装机增长速度较上年显著回升,带动铜需求增长。风电、光伏行业2025年1-9月新增设备容量分别为6109万千瓦及24027万千瓦,同比去年增长56%及49%,在去年较高基数情况下维持高增长,为铜需求提供有力支撑。

➢

家电行业2025年1-9月维持增长态势,2026年重要看点在海外出口。家电行业2025年1-9月产量稳定增长,中国空调、洗衣机、冰箱产量yoy+4/+8/+2%,在2024年基数较高情况下仍维持稳健增长态势,我们预计2026年进入“后国补时代”后,需重点观察出口海外表现,或为前低后高态势。

➢

2025年1-9月汽车制造整体增速稳健,新能源汽车产量维持高增长,我们预计2026年有望维持稳健增速。总体汽车产量2025年1-9月累计同比+11%,新能源汽车近三年稳定维持30%左右增速。2025年,新能源汽车在政策扶持内需扩大和出口市场高景气度双重加持下高增速持续;我们预计2026年汽车整体受置换需求及购置税延后影响仍会保持稳健增长态势,新能源汽车渗透率有望进一步提高。

➢

2025年1-9月房地产投资降幅较去年同期进一步扩大,新开工及竣工面积相较于去年降幅有所收窄,我们预计短期房地产端仍会对用铜需求有所影响。1-9月房地产开发投资累计yoy-14%,新开工面积累计yoy-19%,竣工面积累计yoy-15%。我们预计短期2026年房价或逐步止跌企稳,但开工及竣工面积短期难有显著起色。

➢

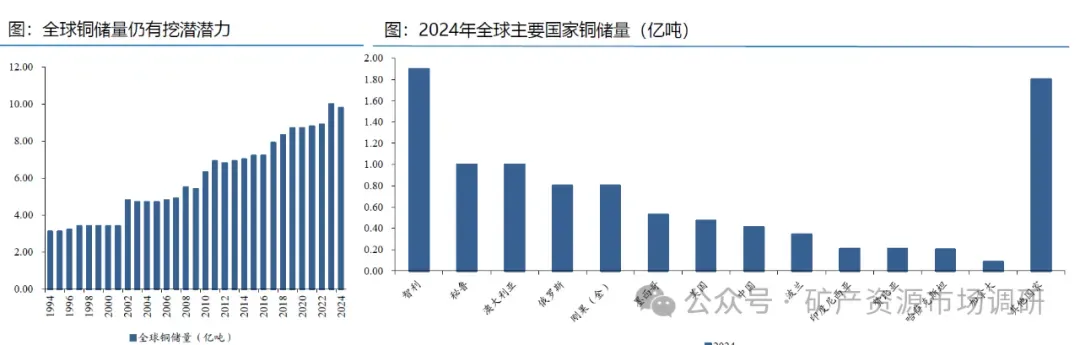

铜储量2024年略有下降,大体维持持平态势。供给角度关键或在于成本上升、政治扰动、自然因素等导致矿端开发困难。

➢

2024年铜矿资源储量CR3合计占比全球储量40%。2024年铜储量由10亿吨略有下降至9.8亿吨,yoy-2%,其中CR3智利、秘鲁、澳大利亚的铜储量分别为1.9亿吨、1亿吨和1亿吨,合计约占总储量的40%。

➢

2024年铜矿储量减少主要国家为秘鲁、美国、印尼。2024年秘鲁、美国、印尼铜储量分别减少2000万/300万/300万吨,其余国家储量维持持平。

➢

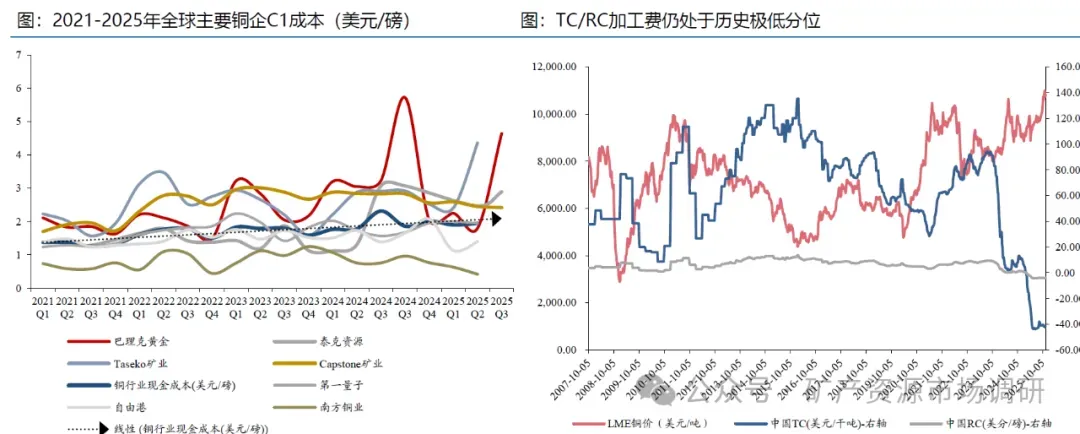

2021-2025年全球主要铜企C1成本呈现逐年上升态势,抬升铜价中枢。全球主要铜企2021-2025年成本总体呈现增长态势,主要原因包含矿山品位下降导致采选困难,电力成本增加、人力成本增加等等。以彭博统计的铜企业综合C1成本来看2021Q1现金成本为1.38美元/磅,2025年Q2为2.0美元/磅,增长41%。

➢

我们预计2026年冶炼加工费仍不容乐观,或维持较低水平,矿端依旧短缺。TC/RC截至2025年11月,仍维持2007年至今最低水平位置,TC为-41美元/干吨+,TC为-4美分/磅,冶炼厂仅从加工费来看,仍处于严重亏损状态,受益于副产品价格良好及矿山自给等因素,部分冶炼厂勉强维持运转,预计2026年冶炼加工费依旧不太乐观,矿端依旧体现短缺态势。

➢

2025年精矿产量增速低于精炼铜增速,矿端较冶炼端更为紧张,再生铜产量有所提升。

➢

2025年1-8月全球精炼铜产量增速7%,显著高于近8年平均增速2%。2025年1-8月全球精炼铜产量为1970万吨,yoy+7%,远高于近8年来2%平均增速,其中原生铜1579万吨,yoy+3%,再生铜328万吨,yoy+6%。

➢

2025年1-8月全球铜精矿产量增速3%,增速平稳。根据ICSG数据,2025年1-8月全球铜精矿产量达到1535万吨,较2024年同比增长3%,相较下游精炼铜7%增速凸显今年上游偏紧态势。

➢

铜企资本开支2012年达到峰值,2013-2016年大幅减少,近年来缓慢提升,后续新增供应我们预计增速放缓,供需矛盾持续激化。全球主要铜企资本开支自1998年逐渐上升,在2012年到达顶峰,随后2013-2016年由于铜价下跌削弱资本开支意愿,大幅跌落。铜矿开发周期约5-6年,我们预计未来几年铜产量增量或处于平稳增长状态,供给偏紧。

➢

现有矿山品位不断下降或进一步抑制产量。由于过度开采矿山导致矿石资源贫瘠,全球铜矿品位不断下降。根据彭博统计数据,短期来看,全球铜储量等级从1998年的1.05下降59.0%至2023年的0.43,长期来看,铜资源等级也从2001年最高点0.75下降36%至2023年0.48。铜矿品位的下降一定程度上增加了开采矿山的成本,进一步抑制产量。(目前新发现的多数在原来矿山附近,新矿很少)

➢

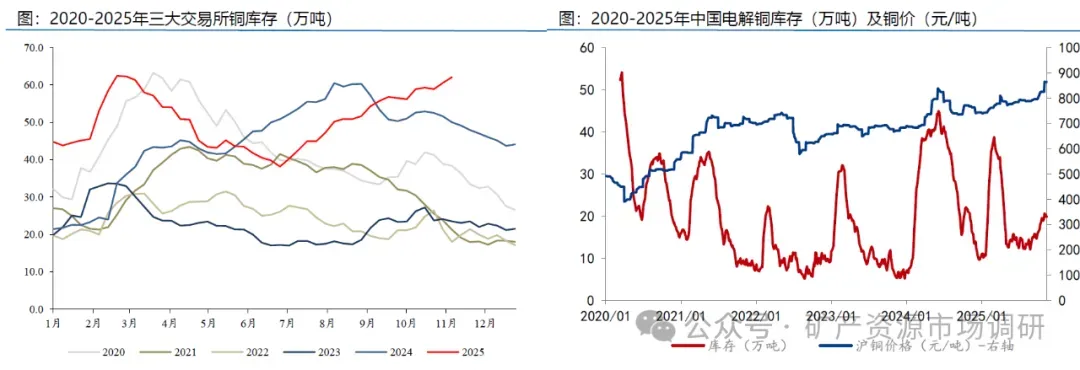

截至2025年11月全球三大交易所铜库存及铜价均处于近6年最高水平。截至2025年11月,全球三大交易所库存为62万吨,为6年内最高水平,但仍处于合理范围内,其中COMEX库存37万吨,上期所12万吨,LME14万吨。2020年至今,COMEX交易所库存在10万吨以下波动,2025年4月起,COMEX库存受特朗普发布关税影响开始不断累积,截至2025年11月,处于近5年最高水平,已经达到35-40万吨水平,带动全球库存提升。

➢

库存与铜价基本同向共振,并非制约铜价发展因素。我们认为要判断市场对于铜价预期比库存累积值更为重要,2025年起始基本预期为供需紧平衡,1-3月正常累库节奏铜价上涨,3-9月库存先下行再上行,铜价震荡运行,9月底后供给扰动,降息落地,铜价上涨,需求压制,库存累积。

➢

库存角度我们判断2026年短期不会制约铜价发展,下游需求仍以刚需为主。

➢

根据我们对各行业铜需求测算,我们预计2026年铜处于供需紧平衡状态,供需缺口为5万吨。供给端,基于全球铜矿扰动事件频发,我们假设原生铜2026年增速为2.5%,再生铜产量受益于铜价较高仍维持5.0%左右增速,整体2026年全球供给2897万吨,yoy+3%。需求端,中国受益于电力稳健投资、海外受益于电力系统更新改造及AI数据中心等发展,我们预计2026年全球需求为2901万吨,yoy+3%。

➢

我们预计在铜供给趋紧,需求持续释放,金融背景利好大宗商品价格背景下,铜价中枢2026年或持续上行至10500美元/吨。