Global Connected Car Market 2025-2029

全球联网汽车市场报告(2025-2029年)

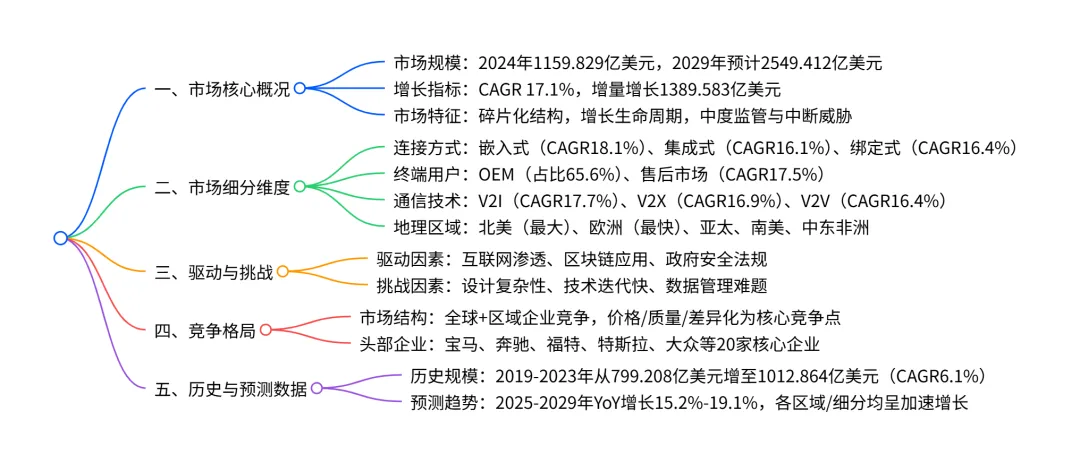

2024-2029 年全球联网汽车市场呈加速增长态势,2024年市场规模达1159.829 亿美元,预计2029年将增至2549.412亿美元,期间年复合增长率(CAGR)为17.1%,增量增长达1389.583亿美元;市场呈碎片化结构,北美为最大区域市场(2024 年占比 35.8%),欧洲为增长最快区域(CAGR 17.8%);细分领域中,嵌入式解决方案(CAGR 18.1%)、OEM(CAGR 16.8%)、V2I 通信技术(CAGR 17.7%)分别为对应维度的主导或高增长 segment;市场增长受互联网渗透率提升、区块链应用及政府安全法规驱动,但面临设计复杂性、技术迭代快及数据管理等挑战,竞争格局分散,头部企业包括宝马、奔驰、福特等。

一、市场整体态势

核心规模与增长: 2024 年全球联网汽车市场规模为1159.829 亿美元,预计 2029 年达到2549.412 亿美元,2024-2029 年增量增长1389.583 亿美元。 年复合增长率(CAGR)为17.1%,年度同比增长率在 15.2%-19.1% 之间,呈加速增长态势。 市场特征: 市场结构:碎片化,2024-2029 年市场有利指数维持 0.6,竞争环境中度复杂。 生命周期:处于增长阶段,参与者核心行为为技术创新与并购。 五力模型:买方、供应商议价能力均为中度,新进入者威胁中度,替代品威胁低,行业竞争中度,整体市场环境稳定性强。

二、历史市场表现(2019-2023)

三、市场细分详细分析

按连接方式划分:| 细分类型 | 2024 年占比 | 2029 年占比 | CAGR | 增量增长(亿美元)| 核心地位 |

| 嵌入式解决方案|44.8%|46.9%|18.1%| 676.745| 最大、增长最快segment|

| 集成式解决方案 |43.9%| 42.1%| 16.1% | 564.517| 第二大segment |

| 绑定式解决方案 |11.3%| 10.9%| 16.4% |148.321| 最小 segment|

按终端用户划分:|细分类型|2024年占比|2029 年占比|CAGR| 增量增长(亿美元)| 核心特征 |

| OEM| 65.6% | 64.9% | 16.8% | 893.646| 最大 segment,增速最慢 |

| 售后市场| 34.4% | 35.1% | 17.5% | 495.937| 增长最快,占比逐步提升 |

按通信技术划分:| 细分类型 | 2024 年占比 | 2029 年占比 | CAGR | 增量增长(亿美元) | 核心优势 |

| V2I| 37.3%| 38.3%| 17.7% | 543.188| 最大、增长最快,基础设施联动强 |

| V2X| 34.4% | 34.3%| 16.9% | 474.156| 覆盖全场景通信|

| V2V| 28.3%|27.5%| 16.4% | 372.239| 最小,增速最慢|

按地理区域划分:| 区域 | 2024 年占比 |CAGR| 增量增长(亿美元) | 2029 年规模(亿美元)| 核心驱动因素|

| 北美| 35.8%|17.3%|508.768|924.458 |IoT 技术、V2V 普及、政府法规|

| 欧洲| 29.7%|17.8%|437.313|782.069|安全法规(如 e-call)、车企集聚|

| 亚太 | 29.1% | 16.3% | 380.883| 718.919| 城市化、车辆生产增长、智能城市项目|

| 南美| 3.4%| 15.3% | 40.428| 79.414| 电动车需求、互联网普及|

| 中东和非洲|1.9%|14.8%| 22.191|44.552|自动驾驶技术研发、MaaS 服务|

重点国家市场(2024-2029 CAGR):

英国(18.3%)、德国(18.1%)、加拿大(17.7%)为增长最快的三个国家。 美国(26.1%)、中国(9.6%)、英国(8.0%)为增量贡献前三的国家。

四、驱动、挑战与机遇

核心驱动因素: 互联网渗透率提升:2024 年全球互联网渗透率达 66%,政府推动 5G / 高速网络建设。 区块链技术应用:提升数据安全、支持 V2X 通信、优化供应链与保险服务。 政府安全法规:强制安装 e-call、ADAS 等安全系统,推动车辆联网功能普及。 主要挑战: 设计与技术复杂性:系统集成难度大,IPv4 向 IPv6 迁移成本高。 技术迭代差距:车载系统更新速度滞后于智能手机,用户体验受限。 数据管理难题:海量数据采集、隐私保护与商业化应用平衡难度大。 关键机遇: 联网技术车型推出:ADAS、实时导航等功能成为新车标配。 安全与环保价值:减少事故、优化交通、降低排放,政策支持力度大。 大数据应用:为保险、维修等行业提供定制化服务,拓展 revenue streams。

五、竞争格局

市场结构:碎片化,全球企业与区域企业共存,竞争焦点为价格、质量、产品差异化。 核心企业:共覆盖 20 家企业,包括宝马、奔驰、福特、特斯拉、大众、AT&T 等,均为 “贡献型” 企业(联网汽车业务非核心营收但有重要影响)。 企业定位: 行业聚焦型企业:宝马、福特、特斯拉等,核心业务围绕汽车及相关技术。 品类聚焦型企业:高通、三星电子等,聚焦技术组件供应。 头部排名:宝马、AT&T、奔驰并列第一梯队;福特、大众、法雷奥为第二梯队。

4. 关键问题及答案

问题 1:全球联网汽车市场的核心增长动力是什么?未来 5 年(2024-2029)的增长潜力如何量化体现?

答案:核心增长动力包括三方面:一是全球互联网渗透率提升(2024 年达 66%)及 5G 等基础设施建设,为联网功能提供技术支撑;二是区块链技术在数据安全、V2X 通信等场景的深度应用,优化产业链效率;三是各国政府强制安全法规(如欧洲 e-call、美国 NHTSA 标准),推动 ADAS、紧急呼叫等联网功能成为标配。量化增长潜力:2024 年市场规模 1159.829 亿美元,2029 年预计达 2549.412 亿美元,CAGR 17.1%,增量增长 1389.583 亿美元;其中嵌入式解决方案(增量贡献 48.7%)、北美市场(增量贡献 36.6%)、V2I 技术(增量贡献 39.1%)为核心增长引擎。

问题 2:全球联网汽车市场各细分领域(连接方式、终端用户、通信技术)的竞争格局如何?哪些细分具有最高投资价值?

答案:竞争格局呈现 “主导 segment 稳定,高增长 segment 突围” 特征:

连接方式:嵌入式解决方案(2024 年占比 44.8%)为绝对主导,且以 18.1% 的 CAGR 成为增长最快,投资价值最高; 终端用户:OEM(2024 年占比 65.6%)主导市场,但售后市场以 17.5% 的 CAGR 增速反超,成为潜力细分; 通信技术:V2I(2024 年占比 37.3%)持续领跑,CAGR 17.7%,受益于智能基础设施建设,投资价值突出。高投资价值细分:嵌入式解决方案(技术壁垒高、增量贡献最大)、售后市场(增速快、需求刚性)、V2I 通信技术(政策支持、应用场景广泛)。

问题 3:全球联网汽车市场的区域差异显著,企业进入不同区域市场应重点关注哪些核心因素?

答案:不同区域市场的核心壁垒与驱动因素差异明显,企业需针对性布局:

北美市场:重点关注 NHTSA 安全法规、V2V 基础设施兼容性,以及与本地电信企业(如 AT&T)的合作; 欧洲市场:需满足 e-call 等强制标准,强化与宝马、大众等本土车企的供应链协同,突出数据隐私合规(符合欧盟 Data Act); 亚太市场:聚焦智能城市项目合作(如中国、印度),适配中低端车型的联网解决方案,平衡成本与功能; 南美 / 中东非洲市场:优先布局低成本绑定式解决方案,配合当地互联网基建升级节奏,关注电动车配套需求。

查研报数据,上“JS全球行业报告库”

行业报告更多推荐>>

原文档链接将分享到“JS全球行业报告库”知识星球,加入星球即可查阅

198JS 高端交流圈子专注行业讨论、

数据研究、报告分享、数据整合与工具分享

1、用微信扫描上述知识星球二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据,如感兴趣加VX:i198JS;

4、掌握关键信息,决胜未来市场。(星球内支持主题定向推送、定制问答及会员专享研讨活动)