点击上方关注我,一起学投资!

引

言

双良节能系统股份有限公司(600481.SH)是一家从传统节能设备制造成功转型为新能源综合解决方案的提供商。公司以溴化锂制冷机起家,目前核心业务涵盖节能节水系统、光伏新能源系统和氢能新业务三大板块。

双良节能系统股份有限公司(600481.SH)是一家从传统节能设备制造成功转型为新能源综合解决方案的提供商。公司以溴化锂制冷机起家,目前核心业务涵盖节能节水系统、光伏新能源系统和氢能新业务三大板块。

近年来,公司通过高杠杆策略大举投入光伏硅片制造,迅速跻身产能前列,但也导致了资产负债率居高不下的财务困境。受光伏行业周期性价格下行影响,公司业绩承压,但在2025年展现出复苏迹象,第三季度实现单季扭亏为盈。

其核心竞争力在于深厚的技术积淀(尤其在热交换领域),以及多业务板块的协同效应,并前瞻性布局氢能装备,已获得国际订单。未来,双良节能的发展关键在于能否有效优化财务结构,并把握行业“反内卷”政策带来的盈利修复机遇及氢能市场的增长潜力。

一、企业发展历程:从节能设备到新能源领域的跨越

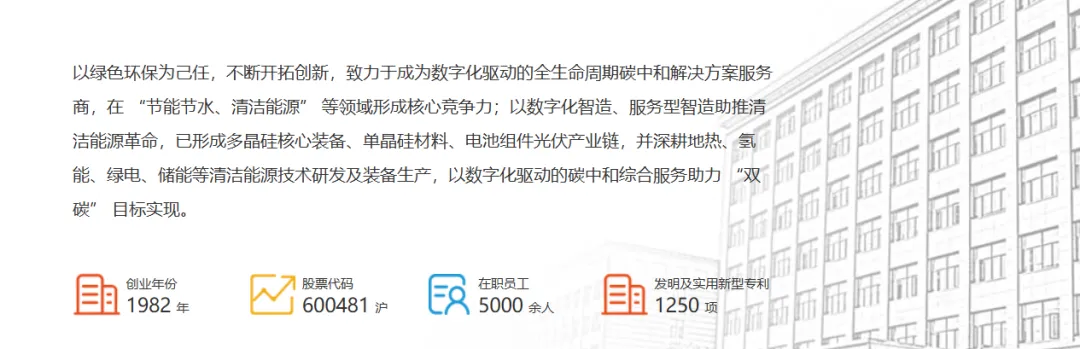

双良节能系统股份有限公司(股票代码:600481.SH)创立于1982年,总部位于江苏江阴,是一家从传统节能设备制造逐步发展为新能源综合解决方案的提供商。公司的发展历程可划分为三个主要阶段:

传统节能设备制造商阶段(1982-2010年):双良节能以溴化锂制冷机起家,1985年生产出中国第一台具有自主知识产权的溴化锂制冷机。在此后的二十多年间,公司逐步发展成为国内领先的节能节水设备制造商,主营业务涵盖溴化锂冷热机组、空冷系统和换热器等产品。公司参与制定多项国家和行业标准,奠定了在节能环保领域的技术基础。2013年,公司入选中国首部大型工业纪录片《大国重器》,标志着其在国内装备制造业的重要地位。

光伏新能源领域拓展阶段(2011-2020年):随着全球能源转型加速,双良节能开始向光伏新能源领域拓展。公司利用其在多晶硅还原炉方面的技术积累(市场占有率超60%),逐步切入光伏产业链关键环节。2021年是公司发展的关键转折点,面对光伏产业的高景气度,双良节能制定了雄心勃勃的扩张计划,在短短一年多时间内宣布了累计287亿元的硅片投资计划,包括在包头建设GW级大尺寸单晶硅棒、硅片项目。这一激进的扩张战略使公司快速跻身硅片产能前列,但也为后续的高负债埋下伏笔。

综合能源解决方案提供商转型阶段(2021年至今):面对光伏行业的周期性调整和竞争加剧,双良节能开始向"综合能源解决方案提供商"转型。公司一方面巩固在节能节水设备和光伏领域的地位,另一方面积极布局氢能装备、商业航天等新业务。2025年,公司推出定增计划,拟募资不超过12.92亿元,全部用于氢能装备、高效节能降碳装备研发及补充流动资金,光伏项目不再纳入募投范围,战略转型意图明确。

二、商业模式与业务架构

双良节能的商业模式经历了从单一产品制造商到系统集成商,再到综合能源解决方案提供商的演进。目前,公司业务主要分为三大板块:

节能节水系统:这是公司的传统优势业务,包括溴化锂冷热机组、换热器、空冷系统等产品。该业务采用"设备销售+工程总承包(EPC)+合同能源管理(EMC)"的多元化商业模式,为客户提供全生命周期服务。2025年上半年,该业务板块保持稳定,空冷业务订单同比增速接近140%,溴冷机在半导体、生物制药等高端制造领域的应用范围不断扩大。值得注意的是,公司的换热器在高端空分领域全球市场占有率超过50%,体现了其技术领先优势。

光伏新能源系统:包括多晶硅还原炉、大尺寸单晶硅棒、硅片及组件等。公司在该领域已形成从硅棒、硅片到组件的全产业链布局。2025年第三季度,光伏产品占公司营收结构的67.05%,是公司目前最主要的收入来源。然而,受行业产能过剩和价格竞争影响,该业务板块盈利能力波动较大。公司通过精益管理和技术优化,持续推进降本增效,如全线配备1600炉型,提升拉晶效率,降低非硅成本。

氢能新业务:作为公司重点培育的新增长点,氢能装备业务包括碱水制氢电解槽、绿电制氢系统等。公司自主研发的5000Nm³/h碱性电解槽达到全球领先水平,2025年氢能业务订单突破8亿元,同比增长300%。该业务采用"技术输出+项目落地+服务支撑"的三位一体发展模式,已成功获得阿曼联合太阳能项目、ACME集团阿曼绿氢绿氨项目等多个海外重量级订单。

三大业务的协同效应是双良节能商业模式的核心优势。公司能够为客户提供涵盖节能、光伏、氢能的综合能源解决方案,特别是在零碳园区场景中,三大业务板块形成完整闭环。例如,公司凭借近40年的行业积累,已成功赋能全国10余个首批国家级零碳园区建设,成为政策落地的核心标的。

三、财务表现分析

1、盈利能力分析

根据2025年三季报,双良节能前三季度累计实现营业收入60.76亿元,同比大幅下降41.27%;归属于上市公司股东的净利润为-5.44亿元,虽然仍处于亏损状态,但较去年同期亏损收窄59.42%。这一数据反映出公司主营业务面临的挑战以及行业环境的变化。

深入分析盈利能力指标,可以发现几个关键特点:

季度改善明显:2025年第三季度单季,公司实现净利润5317.79万元,同比扭亏为盈,增幅高达164.75%。这一改善主要得益于光伏产品成本下降、单晶硅价格回暖以及公司精益管理的落地。

毛利率逐步修复:2025年前三季度,公司销售毛利率为6.73%,较上半年度的1.45%和第一季度的4.52%呈现持续改善趋势。特别是第三季度单季,销售毛利率达到20.43%,显示公司盈利能力的显著恢复。

行业周期性影响显著:公司营收下滑主要受光伏行业周期性调整影响。2025年光伏行业产能过剩问题突出,产品价格持续下行,对公司单晶硅业务造成冲击。但随着行业"反内卷"政策推进,三季度开始产品价格逐步回暖。

2、资产负债与现金流状况

截至2025年9月30日,双良节能资产总额为254.97亿元,负债总额为208.84亿元,资产负债率高达81.91%。这一指标相较于2022年末的68.49%呈现持续上升趋势,反映出公司面临的财务压力。

公司现金流状况也值得关注:

经营活动现金流改善:2025年前三季度,公司经营活动产生的现金流量净额为17.49亿元,销售现金比率达28.79%。这一数据远高于净利润水平,表明公司主营业务现金回收能力较强。

高现金高负债并存:公司账面货币资金为43.35亿元,但同时有息负债达127.19亿元,有息负债率为60.90%。这种"高现金、高负债"并存的财务结构,引发市场对公司资金真实状况的质疑。

四、核心竞争力(护城河)评估

1、技术壁垒与研发实力

双良节能的核心竞争力首先体现在其深厚的技术积淀和持续的创新能力上。公司拥有国家认定企业技术中心、博士后工作站等核心研发体系,近五年累计研发费用达13.32亿元。截至2025年,公司累计获国家发明及实用新型专利1042余项,参与制定38项国家及行业标准。在关键技术领域,公司的护城河体现在以下几个方面:

多技术路线储备:公司在节能环保、光伏新能源、氢能装备三大领域均拥有自主知识产权。特别是在换热技术方面,三十多年的研发经验使其在溴化锂制冷、空冷系统等领域保持技术领先。公司自主研发的Wonder PSi多晶硅还原炉先进控制产品,采取"硬件软做"的思路,提供APC先进控制软件技术解决方案,引领行业大型化、模块化、智能化发展趋势。

跨界技术整合能力:公司能够将传统节能设备领域的技术积累应用于新业务领域。例如,公司将热交换技术应用于氢能电解槽开发,推出全球领先的5000Nm³/h碱性电解槽。在商业航天领域,公司成为SpaceX星舰发射基地热交换器核心供应商,单台设备售价高达300万美元,展示了其技术跨界应用的能力。

持续的研发机制:公司构建了碳中和中央研究院、技术中心、技术部三级技术与产品研发创新体系,同时通过产学研合作聚合科研院所、高校人才资源。尽管2025年受业绩压力影响,研发投入略有收缩,但核心技术研发仍持续突破,先后在氢能电解槽、光伏N型硅片薄片化技术等方面达到行业第一梯队水平。

2、品牌优势与行业地位

双良节能在多个业务领域均建立了领先的市场地位,形成了强大的品牌优势:

荣誉与认证:公司四年两夺我国工业领域最高奖项"中国工业大奖",溴化锂冷热机组和空冷塔产品荣获制造业单项冠军。这些权威认可增强了客户对公司的信任度。2025年,公司还入选《财富》中文网发布的"2025年中国ESG影响力榜单",体现了在社会责任和可持续发展方面的表现。

市场占有率:公司在多个细分市场保持领先地位。多晶硅还原炉市场占有率超过65%,完全取代进口;换热器在高端空分领域全球市场占有率超过50%;硅片产能位居行业前三。这种多领域的领先地位为公司提供了稳定的收入来源和客户基础。

国际认可:公司的产品已获得国际顶尖企业和机构的认证,如N型组件通过法国ECS碳足迹认证审核,获得法国权威机构Certisolis授予的碳足迹PPE2证书。这些国际认证为公司拓展海外市场提供了有力支撑。

3、产业链布局与整合能力

双良节能的核心竞争力还体现在其完善的产业链布局和整合能力:

光伏全产业链布局:公司在光伏领域实现从硅棒、硅片到组件的全产业链布局,并锁定58万吨硅料供应保障供应链安全。这种垂直整合能力使公司能够在行业波动中保持供应链稳定性,降低成本波动风险。

多业务协同效应:公司独特的优势在于能够将节能节水、光伏新能源和氢能装备三大业务有机结合,为零碳园区等场景提供综合解决方案。例如,公司依托"无锡市光伏氢储氨醇高效转化及应用重点实验室",打造"绿电绿氢"的循环模式。这种多业务协同能力是竞争对手难以复制的。

国际化布局:公司已建立国内外立体营销体系,在海外市场采用与代理商合作参与招投标的方式拓展业务。2025年上半年,公司成功中标印度ACME阿曼年产10万吨绿氨项目,展示了在国际市场的竞争力。

五、行业前景与战略布局

1、光伏行业:"反内卷"与高质量发展

光伏行业在经过2023-2024年的深度调整后,2025年迎来"反内卷"政策引导下的行业重整。政策层面围绕"反内卷"密集发声,从3月政府工作报告强调整治内卷式竞争,到6月修订出台《反不正当竞争法》,再到7月中央财经委会议提出"反内卷"竞争,治理无序竞争,推动产能退出。这些政策举措正在重塑行业竞争格局:

价格机制修复:在多晶硅料价格大幅上涨的背景下,下游的硅片、电池片、组件价格有望跟随同步上行。2025年7月,多晶硅n型复投料成交均价为4.68万元/吨,周环比上涨12.23%;n型颗粒硅成交均价为4.40万元/吨,周环比上涨7.32%。这种价格回升趋势有助于改善光伏制造企业的盈利能力。

技术路线演进:N型硅片渗透率已超过50%,薄片化、大尺寸成为技术主流,行业竞争从规模扩张转向降本增效。双良节能全线配备1600炉型,具备拉制M10、G12以及定制化矩形硅片对应尺寸硅棒的能力,在行业技术转型中占据有利位置。

产能出清与格局优化:随着行业自律的推进以及供给侧政策落地,行业供需有望改善,带动产业链价格及盈利修复。在这一过程中,像双良节能这样具备技术优势和规模效应的头部企业有望获得更大市场份额。

面对光伏行业的变化,双良节能的战略重点是降本增效和产能优化。公司规划将硅片产能提升至100GW,重点发展N型薄片化硅片,紧抓行业配额制机遇,提升产能利用率与产品毛利率。

2、氢能行业:产业化爆发前夜

氢能行业处于产业化爆发前夜,绿氢成为发展核心。2025年国内绿氢需求预计达300万吨,市场规模约567亿元,电解槽设备订单快速增长,行业技术迭代加速。双良节能在氢能领域的战略布局具有明显先发优势:

技术领先:公司自主研发的5000Nm³/h碱性电解槽达到全球领先水平,并攻克了电解制氢系统的高电密技术瓶颈,完成了分离系统的结构创新,实现了纯化系统的结构及系统集成优化。

订单快速增长:2025年氢能业务订单突破8亿元,同比增长300%,并计划产能扩张至700套电解槽。公司与闳扬新能源成功签订4.5亿元绿电制氢系统销售合同,涉及5000标方、3000标方、2000标方等多种规格的碱性水电解槽配置。

国际化拓展:公司氢能海外业务已形成"技术输出+项目落地+服务支撑"三位一体发展模式,已获得阿曼联合太阳能项目、ACME集团阿曼绿氢绿氨项目等多个海外重量级项目订单。

3、节能环保行业:稳中有进的基本盘

节能环保装备行业在政策驱动下需求稳步增长,首批52个国家级零碳园区建设开启,工业余热回收、高效冷却等设备成为刚需,行业集中度持续提升。双良节能的传统优势业务面临新的增长机遇:

空冷系统需求增长:随着火电行业持续复苏,在"双碳"背景下,我国"十四五"期间不断推进煤电节能降碳改造及新能源调峰灵活性改造,公司在火电空冷和煤化工空冷市场的占有率稳居领先地位。

溴冷机应用拓展:溴冷机在半导体、生物制药、化工精炼等高端制造领域的应用范围不断扩大。公司围绕零碳余热项目中烟气余热深度回收用的超大超高型第一类溴化锂机组、数据中心集中供冷用的大型双效制冷+热泵双工况机组等方向开展研发,为市场开拓打下基础。

国际化机会:公司的换热器业务在美国、印度、韩国、菲律宾、中东等多个国家和地区均有项目签订;成功开发地热装机量全球第一的行业先锋ORMAT,并正式成为合格供应商。

六、未来挑战与机遇

1、面临的主要风险

双良节能在未来发展过程中需要应对以下几大挑战:

财务风险:公司资产负债率高达81.91%,短期债务占全部债务的75.73%,利息费用从2021年的0.35亿元飙升至2024年末的5.48亿元。这种高杠杆结构在行业下行期增加了财务风险。同时,公司账面货币资金受限比例高,且存货面临较大跌价风险,债务负担重,短期偿债压力大。

行业周期风险:光伏行业产能过剩问题短期内难以根本解决,价格压力仍将持续。2025年下半年,随着"抢装潮"落幕,光伏市场需求可能明显缩减,中国光伏行业协会预测2025年下半年中国光伏新增装机规模仅58GW至88GW。这种需求波动将直接影响公司主营业务的稳定性。

公司治理风险:2024年1月,公司因关联交易违规被上海证券交易所口头警示。公司治理方面的瑕疵为投资者评估公司整体投资价值带来了不确定性,需要公司加强内部管控,规范关联交易流程。

技术迭代风险:光伏技术快速迭代可能对现有产能构成冲击。随着N型技术、薄片化等新技术路线的普及,公司需要持续投入研发以保持技术竞争力,否则现有产能可能面临贬值风险。

2、未来发展机遇

尽管面临挑战,双良节能依然拥有显著的发展机遇:

能源转型长期趋势:全球能源转型趋势不可逆转,光伏行业长期增长空间依然广阔。公司作为国内硅片产能前三的企业,在行业格局优化过程中有望受益。同时,氢能作为未来能源体系的重要组成部分,为公司打开了第二增长曲线。

政策支持:《氢能产业发展中长期规划(2021—2035年)》已明确将氢能纳入国家能源战略体系,为公司在氢能领域的发展提供了政策保障。同时,"反内卷"政策有望改善光伏行业竞争环境,推动价格理性回归。

海外市场空间:公司海外市场拓展初见成效,哈萨克斯坦订单金额达1.19亿美元(约合人民币8.47亿元),预计占公司2024年度经审计营业收入的6.50%。这种海外突破有助于分散单一国家市场风险,提升业务稳定性。

业务多元化优势:公司横跨节能环保装备、光伏设备制造、氢能装备三大赛道,同时切入商业航天配套设备领域,这种多元化布局有助于平抑单一行业周期波动风险。特别是在商业航天领域,公司成为SpaceX星舰发射基地热交换器核心供应商,展示了技术跨界应用潜力。

结论

双良节能正处在企业发展的关键转折点。公司在光伏行业的深度调整中经历阵痛,但第三季度单季扭亏为盈显示出业务改善的迹象。通过战略转型,公司正从过度依赖光伏业务向"节能+氢能"双轮驱动模式转变,这一转型方向与能源革命和低碳发展趋势相符。

公司的核心优势在于深厚的技术积淀、多元化的业务布局以及领先的行业地位。然而,高负债率、行业周期性波动和公司治理问题仍是需要警惕的风险点。未来,双良节能如能成功把握行业复苏节奏,优化财务结构,实现氢能等新业务的突破,有望在能源结构转型的浪潮中实现可持续发展。

投资者应密切关注公司业务多元化进展、财务结构优化情况以及行业供需关系变化,审慎评估其长期投资价值。在能源结构转型的长期趋势下,双良节能作为能源装备领域的领军企业,仍具备值得期待的发展潜力。

- END -

点击下方关注,别走丢: