宁德时代的主业就一句话:做全球最强的电动车电池。

核心产品:

动力电池 - 就是给电动汽车用的“大充电宝”,包括特斯拉、国产新势力等大部分电动车都用它。

储能电池 - 给电网、基站、家庭储能用的大型储能设备,像巨型“充电宝”存太阳能、风能。

电池回收 - 把旧电池拆解再生,回收镍、钴、锂等材料循环利用。

特点:

技术核心是磷酸铁锂和三元锂两种主流电池路线。

重点追求:更安全、续航更长、充电更快、成本更低。

行业地位:全球电动车电池装机量多年第一,是行业龙头。

资产负债表

1. 家底厚,现金多,底气足

总资产接近9000亿,两年涨了2000多亿,规模膨胀很快。

手里现金(货币资金+金融资产)超3700亿,极其充沛。公司不差钱,抗风险能力强,也有实力搞研发和扩张。

2. 扩张猛,存货多,有隐忧

生产性资产(固定资产+在建工程)超1600亿,还在快速增长。这说明公司正在全球疯狂建新工厂,扩大产能。

存货超过800亿,比两年前大涨超300亿。这可能意味着:要么是原材料(如锂矿)备货多了,要么是造好的电池库存增加了。需要关注市场需求是否能跟上。

应收账款+应收款项融资约1000亿,金额巨大但相对稳定。说明对下游车企(客户)有较强话语权,但大量货款被占用也是行业特点。

3. 负债高,但有支撑,结构有压力

总负债约5500亿,占总资产超60%。杠杆不低,主要用来支撑扩张。

重点看负债构成:

合同负债超400亿(翻倍增长):这是客户提前付的订货款,说明产品抢手,话语权极强。

预计负债超850亿(暴涨):主要是产品质量保证准备金(比如电池的保修承诺)。卖得越多,这部分计提就越多,是行业特性,但也构成未来的潜在支出。

无息负债是主力:应付票据及应付账款超2100亿。这是欠上游供应商的钱,相当于“无息贷款”,显示公司对产业链控制力强。

有息负债可控:短期借款+长期借款约940亿,相对于3700亿的现金储备,偿债风险很低。

两个增长快的项目:

合同负债超400亿(翻倍增长):这是客户提前付的订货款,说明产品抢手,话语权极强。

预计负债超850亿(暴涨):主要是产品质量保证准备金(比如电池的保修承诺)。卖得越多,这部分计提就越多,是行业特性,但也构成未来的潜在支出。

利润表

1. 收入与利润

收入:近三年在2500-3000亿区间波动,2025年中期为2831亿,增长稳健。

净利润:核心亮点,从325亿一路增至523亿,增速远超收入。说明公司不是单纯靠卖更多电池,而是靠“更会赚钱”(成本控制、产品结构优化)。

2. 成本与费用

营业成本(最大头):占收入约75%,但比例在下降,是利润增长的主因。

销售费用:2023年102亿,之后大幅降至24亿左右,说明已建立强大的品牌和渠道,不用再花那么多钱搞推销。

研发费用:每年稳定投入130-150亿,下血本搞技术,是保持行业领导地位的根本。

财务费用:常年为负数(-70亿)。因为公司账上现金太多(超3000亿),利息收入(80亿)远高于利息支出,是笔惊人的“副业收入”。

3. 其他关键收益与风险

政府补助(其他收益):每年约40-77亿,是稳定的“政策红包”。

资产减值损失:2024年高达-66亿,通常是因为电池原材料(如锂)价格大跌,导致存货价值缩水。这是行业周期性风险的主要体现。

4. 最终盈利质量

归母净利润:2025年中期高达490亿,非常可观。

扣非净利润(剔除所有偶然收入):436亿,与净利润差距不大,说明利润主要来自扎实的主业经营,质量很高。

现金流量表

1. 经营活动现金流(主业赚钱能力)

净额:605亿(2025年9月)

这是什么? 公司从卖电池、搞储能等主营业务里,实际收到口袋的真金白银。

解读:

数字非常巨大,且持续为正。这说明宁德时代的主业造血能力极强,生意模式健康,利润是实实在在的现金,而不是账面数字。

它是公司一切现金来源的基石。

2. 投资活动现金流(为未来花钱)

净额:-1496亿(2025年9月)

这是什么? 公司花钱建工厂、买设备、搞投资所流出的现金。

解读:

巨额负数是正常且积极的。这说明公司正把赚来的钱(和一部分融资)大规模再投资,用于全球建厂、扩张产能、研发新技术等。

“-”号越大,意味着扩张步伐越快。这是它巩固龙头地位的必要投入。

3. 筹资活动现金流(跟资本市场的来往)

净额:-306亿(2025年9月)

这是什么? 公司跟银行、股东之间借钱、还款、分红等活动的现金净额。

解读:

这个数字为负,是财务实力强大的标志。意味着公司不仅没怎么向外借钱(筹资流入少),反而在大量偿还借款和/或给股东分红(筹资流出多)。

因为它光靠主业赚的钱就足够支撑扩张,甚至还有富余来回报股东和降低负债。

核心结论:

经营现金流(+605亿) + 投资现金流(-1496亿) + 筹资现金流(-306亿) ≈ 净现金增加(看资产负债表货币资金变化)

关键看点:

自由现金流:粗略估算 = 经营现金流605亿 + 投资现金流-1496亿 = -891亿。这说明公司当前处于 “增长至上” 阶段,把赚来的所有钱和更多借来的钱都投向了未来,短期没有剩余现金。

模式判断:这是典型的 “内生增长” 强者的模式——靠自己主业的强大输血(经营),来支撑雄心勃勃的扩张(投资),同时还能降低杠杆(筹资为负)。

风险提示:这种模式的成败完全取决于巨额投资能否在未来产生足够的回报。如果全球电动车需求增长放缓或竞争过度,导致产能利用率下降,这些投资就可能变成负担。

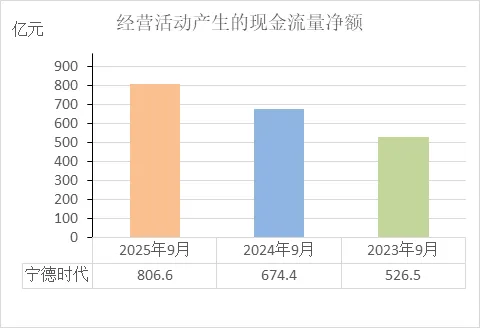

经营活动的现金流量净额

从近三年经营活动现金流净额看:2023年9月:526.5亿 → 2024年9月:674.4亿 → 2025年9月:806.6亿

说明三个关键问题:

主业造血能力越来越强:现金流入每年增长超百亿,说明卖电池回款顺畅,对下游客户(车企)话语权持续巩固。

利润质量高:赚到的净利润(同期从325亿增至523亿)基本都转化成了真金白银,没有大量“纸上富贵”。

自我循环能力充足:仅靠主业现金就完全能覆盖巨额投资(每年超千亿)的大部分需求,无需过度依赖外部借钱。

财务非常健康。 这是教科书级别的优质现金流表现:

趋势健康:连续大幅增长,增长曲线漂亮。

结构健康:现金来自核心业务,可持续性强。

支撑健康:为公司的疯狂扩产(投资现金流负值)提供了安全垫。

唯一需要注意的是:这种高增长能否持续,取决于全球电动车需求是否能消化公司不断扩大的产能。只要主业现金泵不停,财务风险就极低。

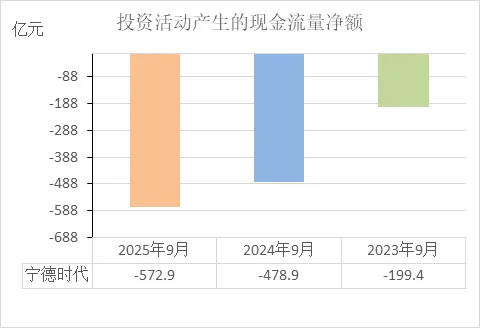

投资活动的现金流量净额

从近三年投资活动现金流看:2023年9月:-199.4亿 → 2024年9月:-478.9亿 → 2025年9月:-572.9亿

这说明两个核心问题:

正在疯狂扩张:钱花得一年比一年多,主要用于全球建新工厂、买设备、扩大产能。

战略非常激进:投资强度翻倍增长,表明公司正全力押注未来需求,争夺更多市场份额。

结论:现阶段健康,但隐含长期风险。

健康的理由是:

有充足“弹药”支撑:公司同期经营活动现金流极其强劲(806.6亿),完全能覆盖这笔投资支出(572.9亿)。用的是自己主业赚来的钱去扩张,而不是靠借债硬撑。

符合行业龙头战略:在竞争白热化阶段,必须通过大规模投资巩固成本和技术优势。

风险提示是:

未来需求是关键:这笔巨额投资能否变成未来利润,完全取决于全球电动车市场的增长速度。如果需求不及预期,庞大的产能将面临闲置风险,导致投资效率下降。

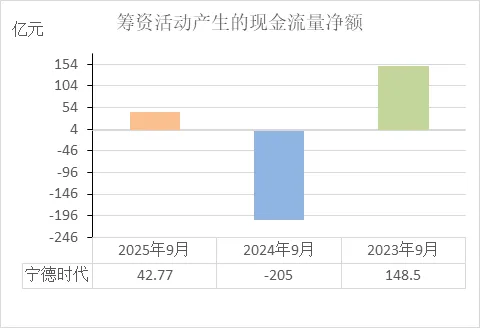

筹资活动的现金流量净额

从近三年筹资活动现金流看:2023年9月:+148.5亿 → 2024年9月:-205亿 → 2025年9月:+42.77亿

这说明了两个核心问题:

融资策略非常灵活:三年间在“借钱”(净流入)和“还钱/分红”(净流出)之间主动切换,完全掌控节奏。

财务战略发生关键转折:2024年的大额净流出(-205亿)是标志性事件,表明公司已从“依赖外部输血扩张”转向“用自己赚的钱还债降杠杆”。

财务非常健康,甚至展现出强大的财务掌控力。

健康的理由是:

主动性极强:2024年敢于大手笔净流出205亿,证明其主业赚取的现金(674.4亿)极其充沛,足以支撑扩张的同时,还能清偿大量债务或回报股东。这是财务实力质的飞跃。

无依赖症:公司没有持续依赖股市或银行借钱来维持运营和扩张。2025年小幅净流入可能用于平衡,但整体上证明了其 “自我造血、自我循环” 的能力。

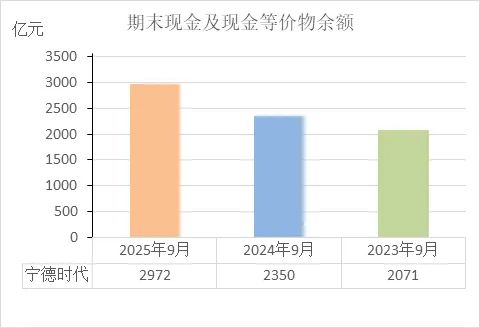

期末现金及等价物余额

从近三年期末现金余额看:2023年9月:2071亿 → 2024年9月:2350亿 → 2025年9月:2972亿

这直接说明了三个问题:

家底持续快速增厚:三年现金储备增加约900亿,相当于每年净增一个中型上市公司。

“安全垫”极其厚重:近3000亿现金是应对任何行业寒冬或技术变革的超级缓冲。

扩张与储备并行:尽管每年投资近千亿扩张,但现金池依然越蓄越多。

财务极度健康,展现出压倒性的财务优势。

核心理由是:

自我造血能力极强:现金增长主要来源于主业经营(每年经营现金流500-800亿),而非依赖外部借款。

战略主动性极强:巨额现金意味着公司随时可以:

抓住并购机会

加大研发投入

应对价格战

无需在寒冬时“求生”

行业壁垒的体现:这种现金规模本身已构成对手难以逾越的财务护城河。

唯一需要注意:现金收益率可能偏低(通常只做保守理财),但这对宁德时代是 “战略性闲置” ——用少量利息损失,换取巨大的战略安全与机遇捕捉能力。

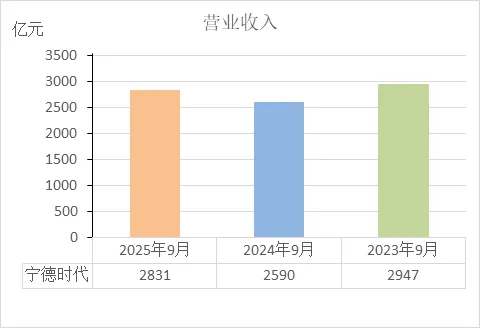

营业收入

从近三年营业收入看:2023年9月:2947亿 → 2024年9月:2590亿 → 2025年9月:2831亿

这说明两个核心问题:

收入增长并非直线上升:收入在3000亿左右高位震荡,没有持续快速增长,2024年还有所回调。

行业进入新阶段:收入波动反映出,行业已从“普遍高速增长”进入 “结构性调整和激烈竞争” 阶段,可能受到电池降价、车企去库存、部分客户销量波动等因素影响。

收入数据本身显示增长放缓,但结合其他财务指标看,公司整体依然非常健康。

核心逻辑是:

“增收”不等于“增利”:尽管收入有波动,但公司同期的净利润(从325亿增至523亿)和经营现金流(从527亿增至807亿)均持续大幅增长。

这恰恰证明财务质量高:公司不再单纯追求“卖得更多”,而是转向 “卖得更好、成本更低、利润更厚” 。这种 “利润增速远超收入增速” 的能力,是强大竞争力和卓越运营的标志,是更高级的健康状态。

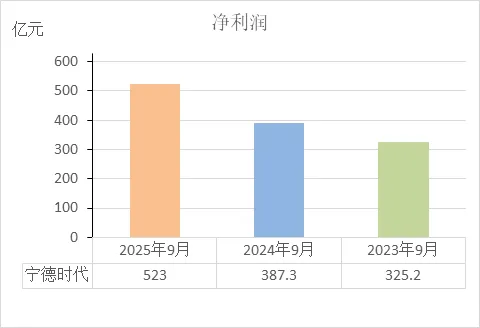

净利润

从近三年净利润看:2023年9月:325亿 → 2024年9月:387亿 → 2025年9月:523亿

这直接说明了两个核心事实:

利润增长极其强劲:三年间净利润增长超过60%,尤其2025年同比大幅增长35%。增速远高于同期收入增速(收入甚至波动下降)。

盈利能力质的飞跃:公司不再依赖“以量取胜”,而是靠 “降本、提效、优化产品结构” 来持续扩大利润空间。

财务不仅健康,而且展现出卓越的财务质量与强大的行业统治力。

核心结论是:

健康的核心标志:净利润的持续、快速增长是衡量一家公司财务健康和竞争力的最核心指标之一。宁德时代这项数据表现堪称优秀。

关键验证:净利润的强劲增长,与此前分析的经营现金流的大幅增长(从527亿到807亿)完全匹配,证明利润是实打实的现金利润,没有水分,财务质量极高。

强大竞争力的体现:在行业可能面临价格竞争、收入增长平缓的背景下,净利润能逆势大幅增长,说明公司拥有强大的技术溢价、成本控制能力和产业链议价权。这正是其护城河深厚的表现。

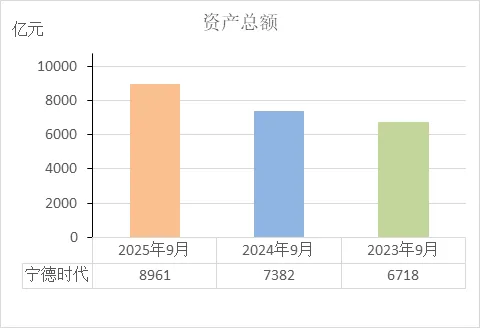

资产总额

从近三年资产总额看:2023年9月:6718亿 → 2024年9月:7382亿 → 2025年9月:8961亿

这直接说明了两个核心问题:

公司规模在急剧膨胀:三年间总资产增长了超过2200亿,像“滚雪球”一样越滚越大,扩张速度极快。

扩张路径清晰:资产增长主要投向了两个方面:

对内扩产:盖新工厂、买新设备(体现在固定资产和在建工程大幅增加)。

对外布局:现金储备、股权投资等(货币资金和金融资产丰厚)。

从数据看,资产扩张是健康的,但关键在于资产的“质”而非“量”。

健康的理由是:

有强劲的利润和现金流支撑:资产不是靠盲目借债堆起来的,而是由公司自身强大的造血能力(每年数百亿净利润和经营现金流)作为坚实基础。

资产结构匹配战略:重资产投入(工厂、设备)符合制造业龙头巩固产能优势的战略;同时持有巨额现金提供了极高的安全边际和战略灵活性。

需要关注的风险是:

资产效率问题:资产快速膨胀后,需关注其利用效率(如总资产周转率)。如果收入或利润增速长期跟不上资产增速,则可能意味着投资回报率在下降。

未来变现能力:巨额投资形成的产能,最终需要市场足够的需求来消化,否则可能面临资产减值的风险。

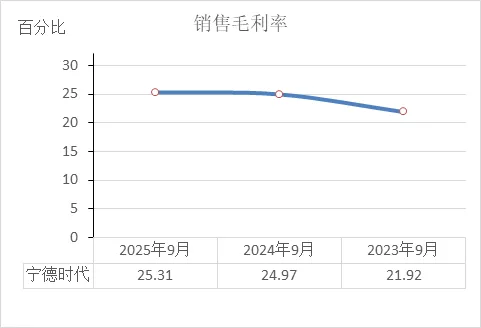

销售毛利率

从近三年销售毛利率看:2023年9月:21.92% → 2024年9月:24.97% → 2025年9月:25.31%

这直接说明了两个核心事实:

赚钱能力在持续增强:毛利率稳步提升,说明每卖一块电池,留下的利润空间更厚了。

成功应对了成本压力:在行业可能面临原材料价格波动和竞争降价的环境下,公司通过技术创新、规模效应和产品结构优化,不仅抵消了压力,还提升了利润空间。

财务非常健康,这是其核心竞争力的直接体现。

核心逻辑是:

“量价利”关系健康:毛利率提升,结合之前分析的净利润大幅增长,清晰地表明公司的增长是高质量的“利增驱动”,而非单纯靠低价抢市场的“量增驱动”。

护城河在加深:在制造业中,尤其是面临激烈竞争的行业,能够逆势提升毛利率,证明了公司拥有强大的 “定价权”或“降本能力” ,这通常来自技术领先(如麒麟电池)、供应链控制力或品牌溢价。

财务结构稳健的基石:持续且稳健的毛利率是公司能够产生巨额经营现金流和净利润的源头活水,支撑了其庞大的扩张计划。

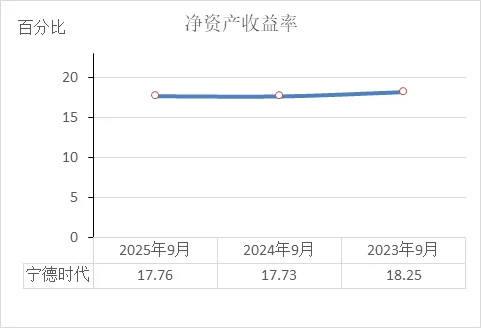

净资产收益率

宁德时代近三年的净资产收益率(ROE)稳定在高位:2023年9月:18.25% → 2024年9月:17.73% → 2025年9月:17.76%

这说明了什么?

赚钱效率极高:ROE持续在17%-18%以上,意味着股东每投入100元,公司每年能赚回17-18元,属于顶级水平。

盈利模式稳健:三年间ROE波动极小,说明公司盈利能力和资本运用效率非常稳定,不受行业波动或规模扩张的明显影响。

财务非常健康。

在资产总额快速膨胀(从6718亿到8961亿)的同时,ROE仍能保持高位,证明公司不仅“做大”了,更“做强”了,新增投资产生了扎实的回报。

结合此前分析的净利润持续增长、毛利率提升、现金流充沛,ROE的稳定性进一步验证了公司财务质量的优异和竞争优势的牢固。

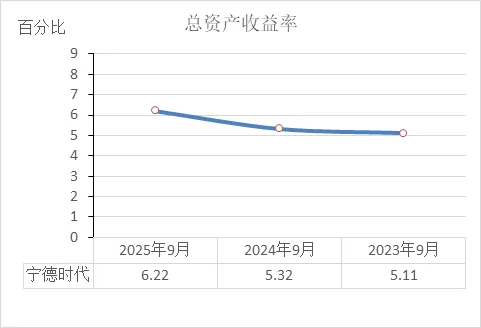

总资产收益率

从近三年总资产收益率(ROA)看:2023年9月:5.11% → 2024年9月:5.32% → 2025年9月:6.22%

这说明了两个核心问题:

资产赚钱的效率在稳步提升:ROA逐年提高,意味着公司庞大的资产(工厂、现金、设备等)“活”得更好了,整体利用效率在改善。

扩张的质量得到验证:在总资产规模急剧膨胀(三年增长超2200亿)的同时,ROA不降反升,证明新增的巨额投资(如建新厂)正在产生回报,不是无效的规模堆砌。

财务是健康的,并且显示出积极的趋势。

核心判断依据是:

趋势比绝对值更重要:对于宁德时代这样的重资产、处于快速扩张期的制造业巨头,6%左右的ROA是合理且健康的。关键是其连续提升的趋势,这证明管理层对巨额资本的投资方向和控制是有效的。

与其它关键指标相互印证:ROA的提升,与之前分析的净利润大幅增长、毛利率提升、经营现金流强劲完全匹配,共同描绘出一幅“在扩张中增效”的图景。

需要注意的一点是:相比其超高的净资产收益率(ROE约18%),ROA(6%)显得较低,这主要是因为公司资产中包含了大量低收益但高安全性的 “现金类资产”(近3000亿),这部分拉低了整体资产收益率。这是一种 “战略性选择”,用部分收益换取极高的财务安全与灵活性。

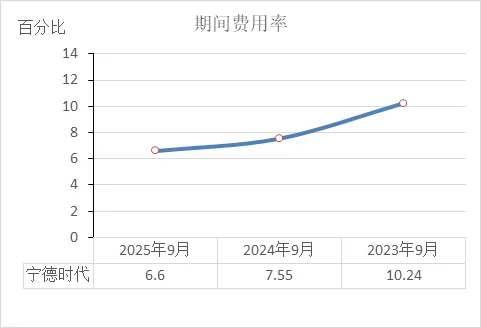

期间费用率

从近三年期间费用率看:2023年9月:10.24% → 2024年9月:7.55% → 2025年9月:6.6%

这直接说明了两个核心事实:

成本控制能力极强:费用率持续显著下降,意味着公司在销售、管理、研发上的花钱效率大幅提升。

规模效应凸显:随着收入规模扩大,庞大的固定费用(如研发、管理)被摊薄,每赚一块钱所花费的“后台成本”越来越低。

财务非常健康,这是盈利能力和管理效率提升的关键证据。

核心逻辑是:

解释了“净利润为何增速远超收入”:费用率的显著下降,加上此前分析的毛利率提升,这两者共同构成了公司净利润爆炸式增长的核心驱动力。公司进入了“收入增长不依赖烧钱,利润增长靠内部挖潜”的良性循环。

反映出卓越的运营水平:在业务全球扩张、研发持续高投入的背景下,能实现费用率下降,说明公司的管理体系高效、规模效应显著,并非粗放式增长。

需要关注的细节:这种下降主要得益于销售费用率的大幅降低,说明其品牌和市场地位稳固后,无需再投入巨额营销费用。同时,关键的研发费用绝对值仍在稳定增长(150亿左右),保证了技术领先,这是“好”的降费。

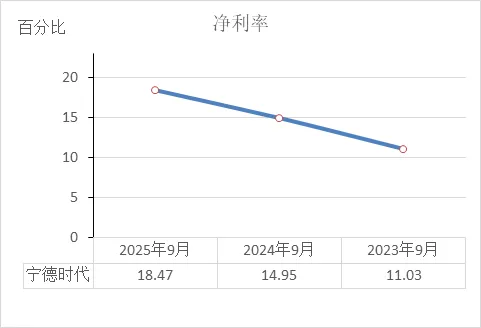

净利率

宁德时代近三年净利率持续大幅提升:2023年9月11.03% → 2024年9月14.95% → 2025年9月18.47%。

说明:

公司“赚钱效率”发生质的飞跃。每卖出100元产品,2023年赚11元,2025年能赚18.5元,利润空间大幅拓宽。

财务极其健康。净利率的快速上升,是此前分析的毛利率提升和费用率下降共同作用的结果,证明公司不仅产品有竞争力,成本控制也出色。在收入规模未大幅增长的情况下,净利率能连续跳升,凸显其从“规模扩张”转向“利润深化”的成功转型,这是财务质量过硬、竞争优势强大的最有力信号。

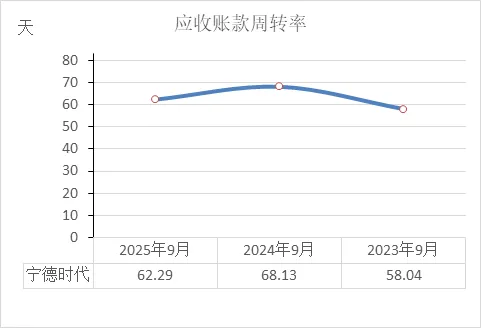

应收账款周转率

从近两年应收账款周转天数看:2024年9月:68.13天 → 2025年9月:62.29天

两个核心问题:

回款速度在加快:平均收回货款的周期缩短了近6天,资金使用效率有所提升。

对下游客户的议价能力或管理能力增强:在行业竞争激烈的背景下,能更快地从车企等客户那里收回钱,说明公司的产品或信用政策具有较强话语权。

财务是健康,且趋势积极。

核心判断是:

效率在改善:周转天数下降,意味着营运资金占用减少,是运营效率提升的表现。

风险可控:60天左右的账期在制造业中属于正常水平,且公司账面有近3000亿现金,完全覆盖应收账款风险。

与现金流印证:此趋势与公司强劲增长的经营现金流(806.6亿)数据相符,说明利润实实在在地转化成了现金回流。

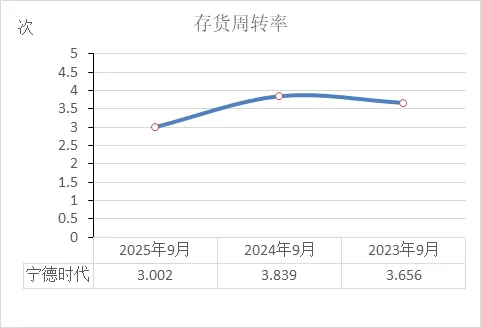

存货周转率

宁德时代近三年存货周转率:2023年9月3.66次 → 2024年9月3.84次 → 2025年9月3.00次

说明了什么?

存货流转速度在2025年明显放缓:平均卖完一批存货的时间从约95天(2024年)延长至约122天(2025年)。

可能与存货规模激增有关:结合资产负债表,公司存货金额从552亿大幅增至802亿,而同期收入增长相对平缓,导致周转效率下降。

财务需警惕,但仍属可控,是扩张期的正常现象。

核心判断:

短期风险不高:公司手握近3000亿现金,完全能覆盖存货积压带来的资金占用,无短期偿付压力。

但效率下降是事实:周转率降低意味着资金使用效率下降,需关注是否存在:

主动战略备货(如预期原材料涨价或需求大增)。

被动库存积压(下游需求或销售节奏不及预期)。

需持续观察:若未来收入不能快速提升以消化库存,或存货进一步增长,可能拉低资产整体回报效率。

总资产周转率

从近三年总资产周转率看:2023年9月:0.463次 → 2024年9月:0.356次 → 2025年9月:0.336次

说明两个核心问题:

资产的赚钱效率在持续下降:每一元资产创造的收入在减少,资产“变重”、“变慢”了。

扩张速度远超收入增长:公司的总资产(分母)在急剧膨胀(三年增长超2200亿),而营业收入(分子)增长相对平缓,导致整体周转率被摊薄。

财务需要辩证看待,这反映了其战略选择,目前风险可控。

核心判断是:

这是高速扩张期的正常现象:公司正处在用巨额资本(资产)换取未来市场地位和产能的阶段。这种战略性投入必然导致短期资产效率下降。

健康的关键在于“以利补效”:虽然资产周转率下降,但公司凭借强大的盈利能力和成本控制(净利率从11%大幅提升至18.5%),实现了 “以利润率提升弥补周转率下降” ,最终驱动了净利润和ROE(净资产收益率)的高增长。这是健康的、有质量的扩张模式。

风险在于未来:这种模式的成败完全取决于新增庞大产能能否在未来被市场需求充分消化。如果需求不及预期,低周转的重资产将成为负担。

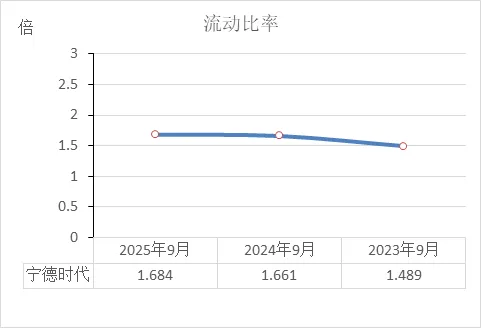

流动比率

从近三年流动比率看:2023年9月:1.49倍 → 2024年9月:1.66倍 → 2025年9月:1.68倍

这说明两个核心问题:

短期偿债能力稳定且略有增强:流动比率维持在1.5倍以上并缓慢提升,表明公司每一元短期负债,有约1.6-1.7元的流动资产作为偿还保障。

财务结构保持稳健:比率在合理区间内(制造业通常认为1.5倍以上较安全),未因大规模扩张投资而恶化,显示扩张是在控制财务风险的前提下进行的。

财务非常健康。这个数据看似“保守”,实则“强大”。

核心判断是:

数据本身足够安全:稳定的比率说明流动资产对流动负债的覆盖充足,无短期偿债危机。

实际偿债能力远超比率显示:关键点在于,公司流动资产中最核心的部分是巨额的货币资金和交易性金融资产(合计超3600亿),这几乎是最优质、可即时动用的偿债资产。相比之下,其流动负债中大量是无息占用的经营性负债(如应付账款)。

结论清晰:考虑到公司拥有足以覆盖全部有息负债数倍的现金储备,其真实的短期偿债能力极强,财务非常安全。流动比率保持在1.7倍左右,更多是公司主动的财务结构管理,而非能力不足。

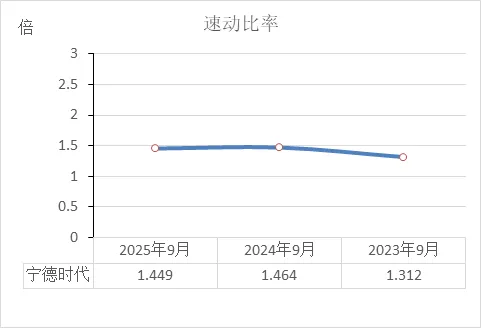

速动比率

宁德时代近三年速动比率维持在健康水平:2023年9月1.31倍 → 2024年9月1.46倍 → 2025年9月1.45倍。

这说明:

公司即便立刻剔除所有存货,其优质流动资产(现金、应收款等)也能完全覆盖短期负债,且保障程度稳定。这是短期偿债能力的核心安全垫。

财务非常健康,短期流动性无任何风险。

核心依据:

比率本身健康:稳定高于1倍的安全线,且波动很小。

实际能力远超比率:公司账上货币资金+金融资产超过3600亿,而短期借款仅约150亿。这意味着,即使不考虑任何应收款,仅用现金就足以偿还所有有息短期债务数十倍。速动比率更多是财务结构稳定的体现。

现金比率

宁德时代近三年现金比率稳步提升:2023年9月84.65% → 2024年9月101.99% → 2025年9月107.79%

说明:

公司仅靠手里的现金和等价物(不用变卖任何存货或收回应收款)就已足够偿还全部短期债务。2024年后比率超过100%,意味着现金已经“满格覆盖”所有流动负债。

财务极度健康,显示出压倒性的财务安全。

核心结论:

偿债能力极强:这是最严格、最保守的短期偿债能力指标。超过100%表明其财务缓冲垫极其厚实,流动性风险为零。

扩张战略的底气:公司在进行巨额资本开支的同时,现金储备仍在快速增长,完全不依赖短期借贷支撑运营,扩张的财务基础非常扎实。

行业龙头的财务优势:这种水平的现金比率,为应对行业周期波动、技术路线变化或捕捉市场机会提供了强大的战略主动权。

唯一需注意的点:过高的现金比率有时可能意味着资金运用效率不够激进。但对宁德时代而言,这是其保持战略威慑和风险抵御能力的主动选择,而非管理低效。

资产负债率

宁德时代近三年的资产负债率持续下降:2023年9月69.92% → 2024年9月64.33% → 2025年9月61.27%。

这说明:

公司一边在大规模扩张(总资产从6718亿增至8961亿),另一边却在主动降低杠杆,负债的相对比重不增反降。

财务非常健康,展现了强大的财务掌控力和内生增长能力。

核心依据:

趋势健康:负债率连续下降,表明公司没有陷入“借钱扩张”的恶性循环,财务结构持续优化。

结构健康:其负债中大部分是 “无息”的经营性负债(如占用上游供应商的应付账款),真正的有息负债相对于其近3000亿的现金储备来说,风险极低。

内驱力强:负债率下降的主要驱动力是公司自身利润的快速增长和积累(未分配利润从911亿增至1517亿),这使得股东权益(净资产)大幅增厚,从而压低了负债比率。

权益乘数

宁德时代近三年权益乘数持续下降:2023年9月3.33倍 → 2024年9月2.80倍 → 2025年9月2.58倍

这说明:

公司对债务的依赖在主动降低,财务杠杆越来越保守。股东投入的1元钱,所撬动的总资产规模在减小。

财务非常健康,且显示了强大的财务内驱力。

核心逻辑:

降杠杆不等于收缩:在总资产规模高速扩张的同时(从6718亿增至8961亿),权益乘数还能下降,证明公司主要依赖自身利润留存(净资产快速增厚)来支撑增长,而非依赖借债。

财务结构更安全:权益乘数下降,与之前分析的资产负债率下降、现金比率超过100% 相互印证,共同指向一个结论:公司财务结构更稳健,抵御风险的能力更强。

盈利能力强是根本:这种“去杠杆”能实现,是因为公司自身盈利能力(净利率)和造血能力(经营现金流)极强,足以支撑战略扩张,无需过度借助外部杠杆。

根据最新信息,对宁德时代(SZ300750)的投资分析如下。核心结论是:公司基本面和战略布局扎实,但短期市场情绪谨慎,股价承压。

? 综合观点

长期价值明确:公司行业龙头地位稳固,财务健康(如前序分析),并通过钠电池布局未来。大股东增持和机构研报也佐证了其长期逻辑。

短期面临压力:活跃成交与股价下跌并存,显示在当前市场环境下,股价需要时间消化或等待更强的上涨催化剂。

总而言之,宁德时代是一只适合 “长期持有,但需耐心度过短期波动” 的核心资产。其投资价值更多取决于对行业未来和公司技术实力的信仰。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!