大家好,今天我们讲上一期读财报下面留言点赞最多的”云天化”。虽然万科A的投票更多,但我之前也多次说过我做读财报的规则,一百期以内不重复,这样可以了解更多的公司。因为之前做过万科的读财报,这期就是云天化了。

大家把云天化投出来属于一种常见的买股票心理。 就是自己一直关注的股票,在上涨过程中因为自己做波段或者在震荡中被洗出来,没有吃到足够多的涨幅,股价一路上涨甚至创了新高,想着吃进嘴里的肉只舔了一口就吐了出来,大腿都拍断了。现在股价从高点下跌了20%。那是不是可以抄底了啊!又怕抄到半山腰。

就是自己一直关注的股票,在上涨过程中因为自己做波段或者在震荡中被洗出来,没有吃到足够多的涨幅,股价一路上涨甚至创了新高,想着吃进嘴里的肉只舔了一口就吐了出来,大腿都拍断了。现在股价从高点下跌了20%。那是不是可以抄底了啊!又怕抄到半山腰。

今天的视频分成四个部分的内容:

第一部分,中国磷王

云天化,化,做的是化工业务,更具体来说,做的磷化工相关业务。 磷这种元素,是生命很重要的组成部分,我们身体里的磷绝大部分都集中在骨骼里。

磷这种元素,是生命很重要的组成部分,我们身体里的磷绝大部分都集中在骨骼里。 但磷在自然界中几乎不以单质形态存在。人类最开始大规模采集磷的相关物质,最主要是采集很多鸟类聚集地区的鸟粪石,比如一些海岛。

但磷在自然界中几乎不以单质形态存在。人类最开始大规模采集磷的相关物质,最主要是采集很多鸟类聚集地区的鸟粪石,比如一些海岛。 在通辽可汗讲的《奇葩小国-瑙鲁,如何靠捡屎成为世界首富》那期视频里就可以看到瑙鲁人民如何对鸟粪可持续性竭泽而渔。鸟拉的便便明显跟不上人类工业化的速度。所以后来对磷的大规模采集主要还是来自磷矿的开采。

在通辽可汗讲的《奇葩小国-瑙鲁,如何靠捡屎成为世界首富》那期视频里就可以看到瑙鲁人民如何对鸟粪可持续性竭泽而渔。鸟拉的便便明显跟不上人类工业化的速度。所以后来对磷的大规模采集主要还是来自磷矿的开采。

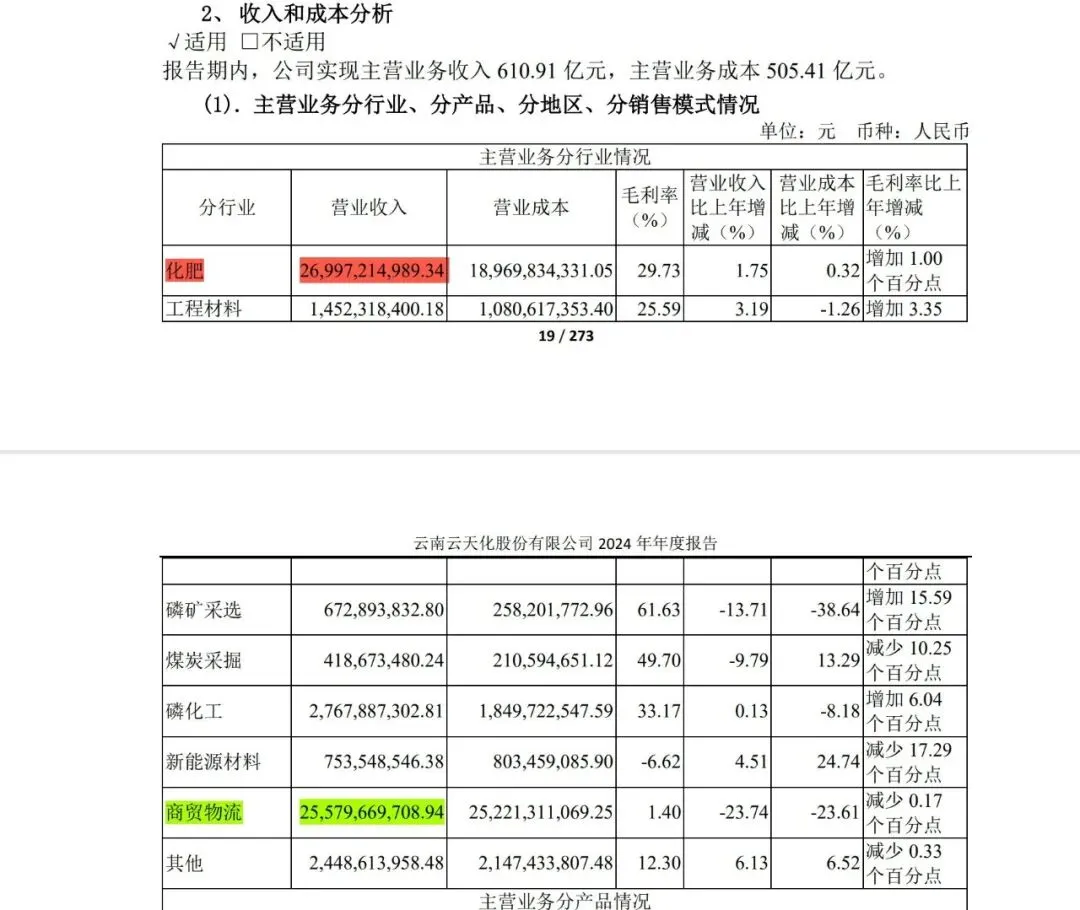

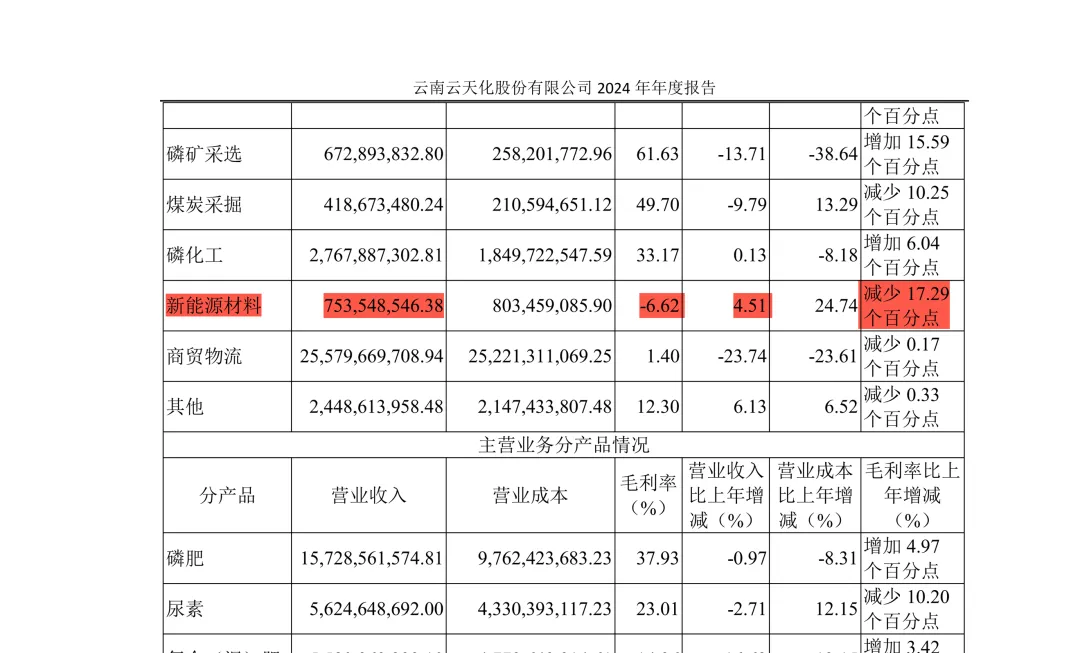

云天化他自己有磷矿,就自己开采后再生产加工。 这是云天化24年年报第19-20页分行业营收情况表,其中标红的化肥营收269亿,占总营收44%。标绿的商贸物流营收255亿,占总营收42%。这两项加起来占总营收的86%,就是最核心的业务了。

这是云天化24年年报第19-20页分行业营收情况表,其中标红的化肥营收269亿,占总营收44%。标绿的商贸物流营收255亿,占总营收42%。这两项加起来占总营收的86%,就是最核心的业务了。 化肥业务就是生产尿素、磷肥、复合肥这些。商贸物流业务其实分成两个部分,物流主要是公司内部自己产品的物流运输和仓储,来控制物流成本;商贸主要是自己卖化肥给农业市场。总体来说就是自己做,不要中间商,自己运输自己卖。

化肥业务就是生产尿素、磷肥、复合肥这些。商贸物流业务其实分成两个部分,物流主要是公司内部自己产品的物流运输和仓储,来控制物流成本;商贸主要是自己卖化肥给农业市场。总体来说就是自己做,不要中间商,自己运输自己卖。

从24年年报看来,云天化还是以做含磷元素的化肥业务为主。生产化肥,听起来是一个老气横秋、极不性感的业务。那为什么前段时间他的股价还创了最近十年的新高了呢?核心原因出在磷上。

磷矿属于不可再生资源,而且采矿属于环保严管行业,所以国家对磷矿采矿权控制非常严格,还会设定预期开采量目标,这就像会设置一个指导性的开采上限。那就意味着现在国内每年的磷矿石开采不是想采多少采多少,而是有数量限制的。 如果只是生产化肥,虽然每年的需求也在增加,但毕竟增速不大,也不会说采的磷不够用。

如果只是生产化肥,虽然每年的需求也在增加,但毕竟增速不大,也不会说采的磷不够用。

但最近几年,随着新能源车的极速发展,到今年年底新能源车的渗透率已经超过60%了。

但最近几年,随着新能源车的极速发展,到今年年底新能源车的渗透率已经超过60%了。 新能源电池他又分两个大品类,一类是三元锂电池,另一类是磷酸铁锂电池。这不,就有磷了嘛。所以这几年对磷的需求也在猛增。

新能源电池他又分两个大品类,一类是三元锂电池,另一类是磷酸铁锂电池。这不,就有磷了嘛。所以这几年对磷的需求也在猛增。

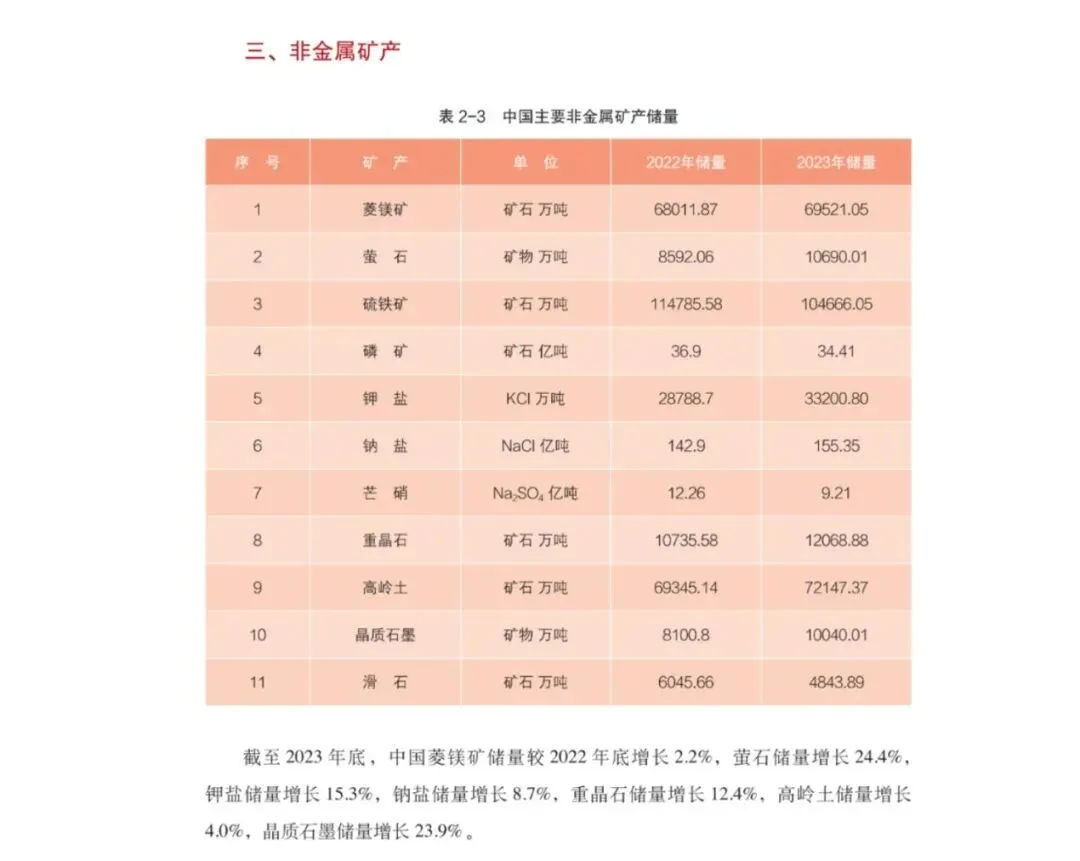

云天化正好家里有矿,在他24年年报第10页,他自己披露的公司现有磷矿储量近8亿吨, 而根据国家自然资源部公布的2024年中国矿产资源报告,全国2024年的磷矿有34亿吨,云天化一家就占了将近四分之一,是磷矿储量最多的企业。

而根据国家自然资源部公布的2024年中国矿产资源报告,全国2024年的磷矿有34亿吨,云天化一家就占了将近四分之一,是磷矿储量最多的企业。

云天化一手拿着粮食安全的牌,一手又拿着能源转型的牌,特别是大家都在哄抢第二张牌,这两年,利润持续向云天化这种上游资源端企业集中,他自然就过得很滋润了。

第二部分,财报里的问题

云天化这几年过得很滋润在财报里体现得很明显。前面也说了,因为政策对磷矿开采有总体限制,所以云天化这几年的营收没怎么增长,甚至近两年还在下降。在营收这块儿是扣了一些星的。就像是你每年总体收入减少了,肯定是不太好的事。 但因为现在对磷的需求越来越多,利润持续向云天化这样的上游资源端企业集中,云天化在营收不增反降的情况下,利润却比前几年更稳定。所以云天化这几年的毛利率增加非常明显,从2020年的8.51%逐年增加,增加到25年三季度的20.85%,这就很厉害了,一个企业特别是像化工企业要提升毛利率是非常困难的。而云天化这毛利率这几年持续性的变化就是很好的加星项。

但因为现在对磷的需求越来越多,利润持续向云天化这样的上游资源端企业集中,云天化在营收不增反降的情况下,利润却比前几年更稳定。所以云天化这几年的毛利率增加非常明显,从2020年的8.51%逐年增加,增加到25年三季度的20.85%,这就很厉害了,一个企业特别是像化工企业要提升毛利率是非常困难的。而云天化这毛利率这几年持续性的变化就是很好的加星项。

云天化第二大加星项就是他的现金流这一块,一方面现在磷有点供不应求,你求着买就不存在收不上来钱, 另一方面云天化因为自己有很强的商贸物流业务,去掉了中间商环节,跟很多终端客户对接,也不存在什么收不上来钱的状况。

另一方面云天化因为自己有很强的商贸物流业务,去掉了中间商环节,跟很多终端客户对接,也不存在什么收不上来钱的状况。 所以云天化的现金流属于顶级的好,这也是他稳定加星的板块。

所以云天化的现金流属于顶级的好,这也是他稳定加星的板块。

云天化第三大加星项是他的roe这条线也不错,他最近很多个季度的roe都能保持在20%以上,要知道roe能保持在15%就算优秀企业了,而且像化工这样的重资产企业更不容易。他最主要还是资产周转率高,企业运行效率高撑起来的。

云天化第三大加星项是他的roe这条线也不错,他最近很多个季度的roe都能保持在20%以上,要知道roe能保持在15%就算优秀企业了,而且像化工这样的重资产企业更不容易。他最主要还是资产周转率高,企业运行效率高撑起来的。

前面是云天化财报里的优点,他也有点缺点。就是他近期短债的问题。 短债问题是什么呢?主要就是看他能支配的现钱能不能还清短期需要还的钱。

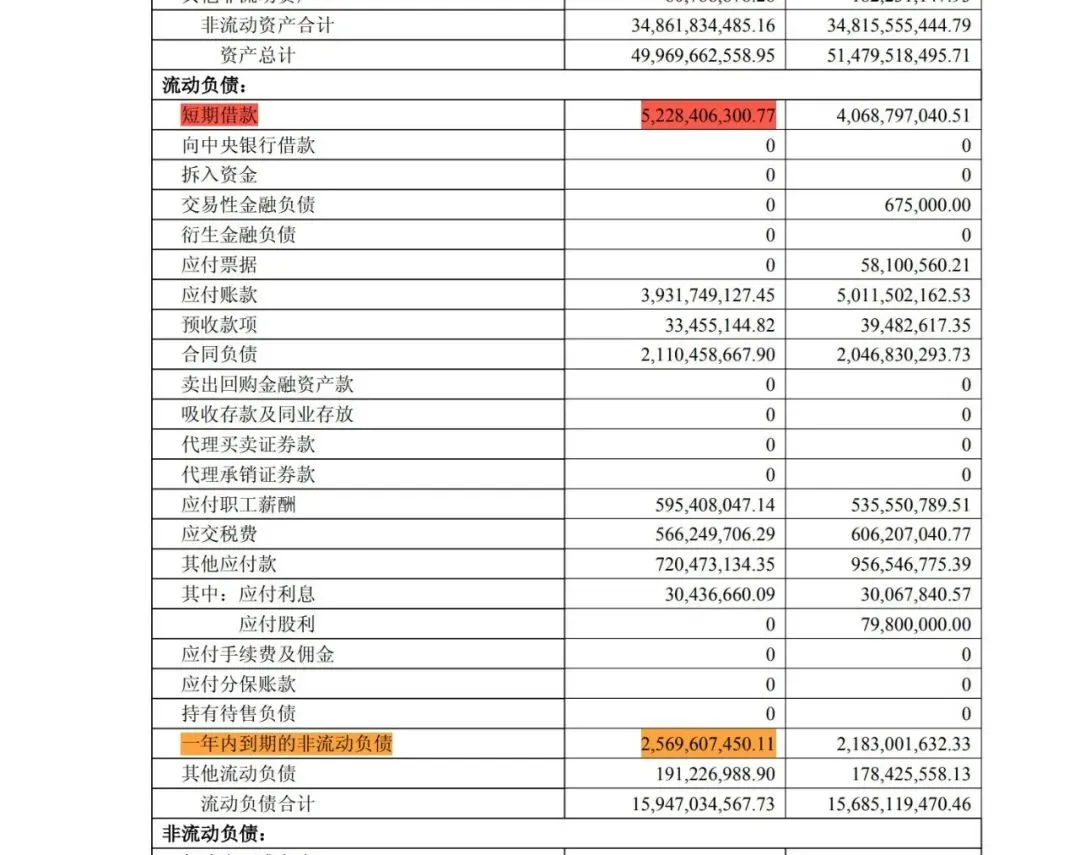

短债问题是什么呢?主要就是看他能支配的现钱能不能还清短期需要还的钱。 这是他最新25年三季报第6页资产负债表,标红的短期借款是52.2亿,短期借款就是之前借的约定一年内必须还的钱;标橙的一年内到期的非流动负债25.6亿,一年内到期的非流动负债不是今年借的,是前几年借的,约好今年要还的钱。短期借款和一年内到期的非流动负债其实都是最近一年要还的钱,这两项加起来52.2+25.6=77.8亿,未来一年云天化要还77.8亿。

这是他最新25年三季报第6页资产负债表,标红的短期借款是52.2亿,短期借款就是之前借的约定一年内必须还的钱;标橙的一年内到期的非流动负债25.6亿,一年内到期的非流动负债不是今年借的,是前几年借的,约好今年要还的钱。短期借款和一年内到期的非流动负债其实都是最近一年要还的钱,这两项加起来52.2+25.6=77.8亿,未来一年云天化要还77.8亿。

我们再来看云天化兜里有多少钱,在资产负债表第5页,标绿的货币资金有70.8亿,货币资金就是兜里的现金了;标蓝的交易性金融资产一百多万,几乎为零,忽略不计,交易性金融资产就是短期理财,等于你存余额宝里能随时取出来的钱,基本也等于现金,不过云天化这儿约等于没有搞理财;标黄的应收账款7亿,应收账款就是云天化还没收上来的货款。那云天化兜里的钱加起来就应该是70.8+0+7÷2=74.3亿。为什么我要把应收账款的7亿除以2呢?因为经常做生意的同学都知道,应收账款不一定能全部收上来,很多会变坏账,我就设定得严格一点,应收账款的钱只算一半。

我们再来看云天化兜里有多少钱,在资产负债表第5页,标绿的货币资金有70.8亿,货币资金就是兜里的现金了;标蓝的交易性金融资产一百多万,几乎为零,忽略不计,交易性金融资产就是短期理财,等于你存余额宝里能随时取出来的钱,基本也等于现金,不过云天化这儿约等于没有搞理财;标黄的应收账款7亿,应收账款就是云天化还没收上来的货款。那云天化兜里的钱加起来就应该是70.8+0+7÷2=74.3亿。为什么我要把应收账款的7亿除以2呢?因为经常做生意的同学都知道,应收账款不一定能全部收上来,很多会变坏账,我就设定得严格一点,应收账款的钱只算一半。

所以云天化未来一年要还的钱是77.8亿,他兜里的钱是74.3亿,还有3.5亿的缺口。

但从实际来看,云天化这个短债缺口并不是什么大问题。一方面,这个缺口不大,只有3.5亿,我们前面评估的现钱覆盖不了短债是一种静态的评估方法,是在假设他没有新钱收进来的情况下来估算他的现钱是不是能覆盖短债,但云天化的现金流非常好,能不断收上来新的钱。所以从实际来说,云天化这个短债问题不大。

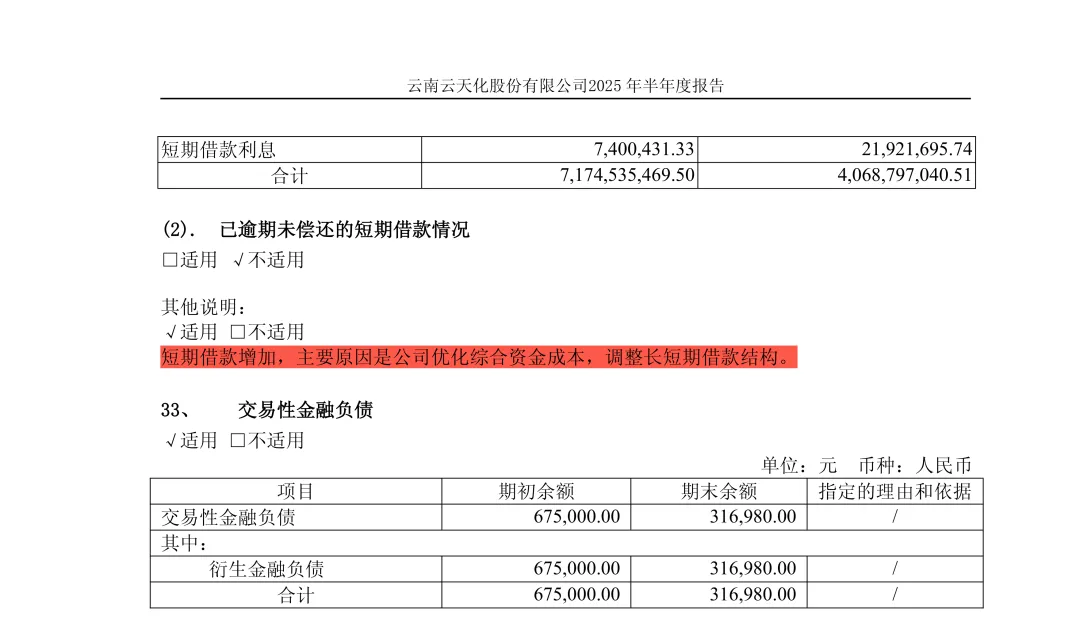

而且,云天化这个短债问题其实也就是最近两个季度出现的问题,主要就是短期借款增加了很多, 为此,他还在上个季度的财报,25年半年报第129页专门说明了,就是标红的这句,短期借款增加,主要原因是公司优化综合资金成本,调整长短期借款结构。

为此,他还在上个季度的财报,25年半年报第129页专门说明了,就是标红的这句,短期借款增加,主要原因是公司优化综合资金成本,调整长短期借款结构。

那是不是云天化这短债没什么问题就可以忽略呢?这个答案不绝对,可以忽略,也可以不忽略。我的方法是不忽略任何有可能出现问题的方向。因为很多大问题就是由小问题扩大化的,最好不要等他无法挽回了才觉得他是个问题。所以云天化这个短债问题他虽然不是大问题,但在我这儿过线了,过线了就扣星。

从另一个小细节来说,在25年三季报的利润表里, 标红的利息费用是2.98亿,全年差不多就是4亿了,云天化一年借钱的利息费用还是挺多的。虽然相比标绿的去年同期的4.33亿少了很多,有改善,但利息费用支出也不少。总体来说,对企业各方面评估严格一点,就对自己投资的钱更负责一点。

标红的利息费用是2.98亿,全年差不多就是4亿了,云天化一年借钱的利息费用还是挺多的。虽然相比标绿的去年同期的4.33亿少了很多,有改善,但利息费用支出也不少。总体来说,对企业各方面评估严格一点,就对自己投资的钱更负责一点。

第三部分,新能源想象空间

前面也说了,因为近几年新能源的高速发展,无论是新能源车还是以后需要更多的储能电池,对磷酸铁锂电池的需求从而导致对磷的需求越来越多,云天化因此过得很滋润。 云天化也没有说只想卖矿或者卖初级的化工品,他也想更多往新能源电池的下游发展,自己生产更多的磷酸铁锂,他确实也这样在做。

云天化也没有说只想卖矿或者卖初级的化工品,他也想更多往新能源电池的下游发展,自己生产更多的磷酸铁锂,他确实也这样在做。 所以市场对他要开辟第二增长曲线这个叙事就开启了很多的想象,在最近一两年的股价估值中也体现了一部分。那我们来看看这几年云天化在市场画的这个大饼下吃了多少。

所以市场对他要开辟第二增长曲线这个叙事就开启了很多的想象,在最近一两年的股价估值中也体现了一部分。那我们来看看这几年云天化在市场画的这个大饼下吃了多少。

因为只有年报里披露最详细,所以还是在之前看过的24年年报第20页分行业营收表里,标红的新能源材料,就是云天化搞的磷酸铁锂的相关业务,24年营收才7.5亿,只占总营收1.2%,绝对值非常少;从相对增长来看,也只比23年同期增长了4.51%,增长也很少;而且新能源材料业务毛利率甚至还相比23年减少了17.29个百分点。就是说,他的新能源材料业务规模没上去,增速没上去,甚至还是亏本买卖。要想成长为公司第二增长曲线,至少要占到公司营收10%以上,或者近几年的增速要增长百分之几十甚至百分之几百,在高速增长下才能真正实现。至少现在看来,云天化的新能源材料业务离为公司打开第二增长曲线的距离还很远,现在有点画饼的意思。

当然云天化这两年他也有主动压缩不赚钱业务,开拓像新能源材料业务这样的积极运作,这是他最近几年毛利率提高的主观原因,主观能动性也是有的。 而他的传统化肥业务,能改变的空间不大,因为国家需要保障粮食安全,云天化作为国企,要承担为粮食安全牺牲一部分商业价值的任务,这属于是挨揍的情况,从另一方面来说,国家给了你相对垄断在资源,就属于吃肉的情况。你不能说只想吃肉不愿挨揍,万事都是有代价都是有补偿的。

而他的传统化肥业务,能改变的空间不大,因为国家需要保障粮食安全,云天化作为国企,要承担为粮食安全牺牲一部分商业价值的任务,这属于是挨揍的情况,从另一方面来说,国家给了你相对垄断在资源,就属于吃肉的情况。你不能说只想吃肉不愿挨揍,万事都是有代价都是有补偿的。

第四部分,如何投资云天化

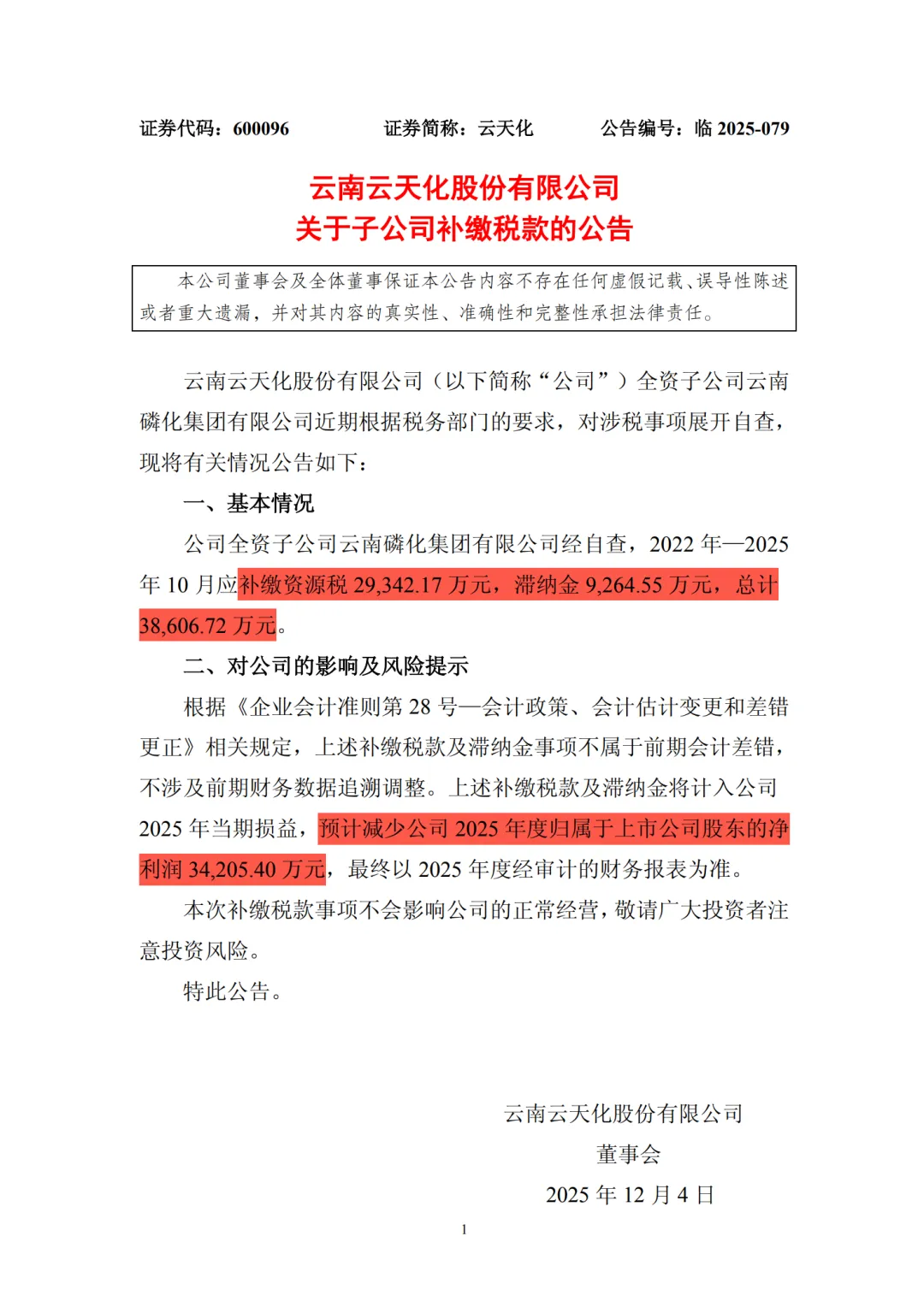

别看云天化最近几年利润不错,但在12月4日,公司发布了一个公告,就是关于子公司补缴税款的公告, 其中标红的应补缴资源税29342.17万元,滞纳金9264.55万元,总计38606.72万元。预计减少公司2025年度归属上市公司股东的净利润34205.4万元。就是说,因为要补这3亿多的税费和滞纳金,公司25年的全年利润要减少3.4亿。本来这几年营收就没增加,也就靠着利润端好看,这下好,一下子要少3.4亿,就意味着今年利润端相比去年来说,有点增加也不多了。那年报出来之后,在利润这块就会不太好看了。

其中标红的应补缴资源税29342.17万元,滞纳金9264.55万元,总计38606.72万元。预计减少公司2025年度归属上市公司股东的净利润34205.4万元。就是说,因为要补这3亿多的税费和滞纳金,公司25年的全年利润要减少3.4亿。本来这几年营收就没增加,也就靠着利润端好看,这下好,一下子要少3.4亿,就意味着今年利润端相比去年来说,有点增加也不多了。那年报出来之后,在利润这块就会不太好看了。

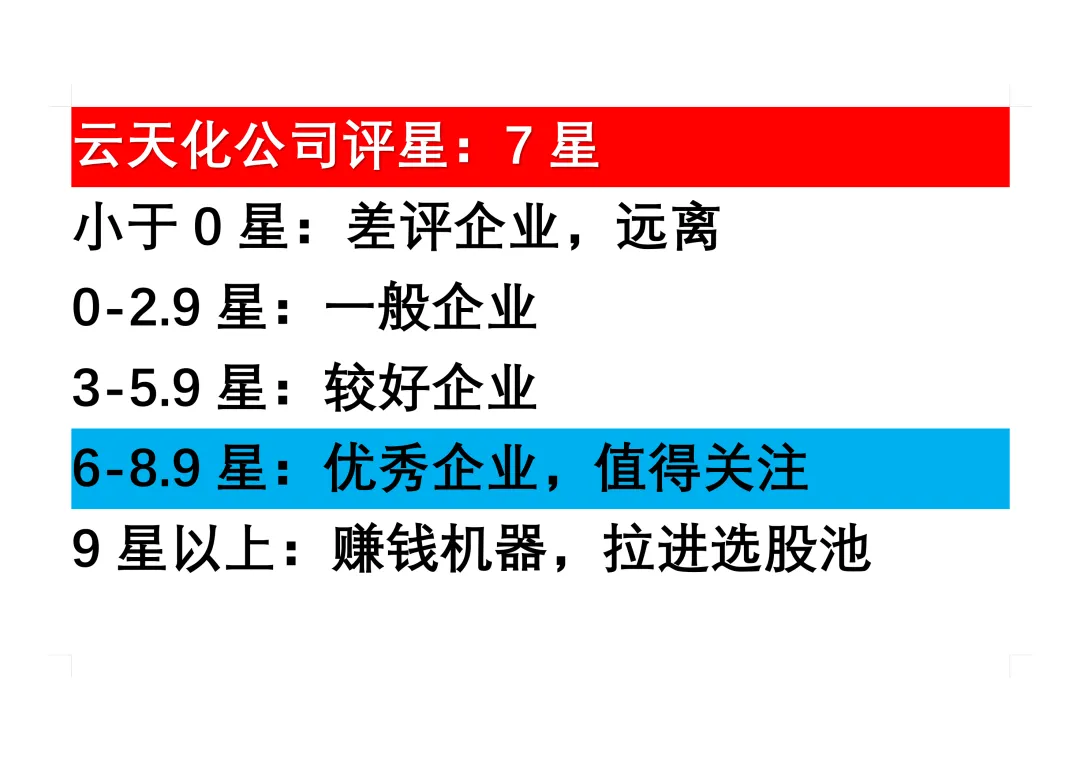

我给云天化公司的评星是7星,优点和缺点在视频第二部分说了,这7星呢也预估了一点年报利润不好看的情况的。

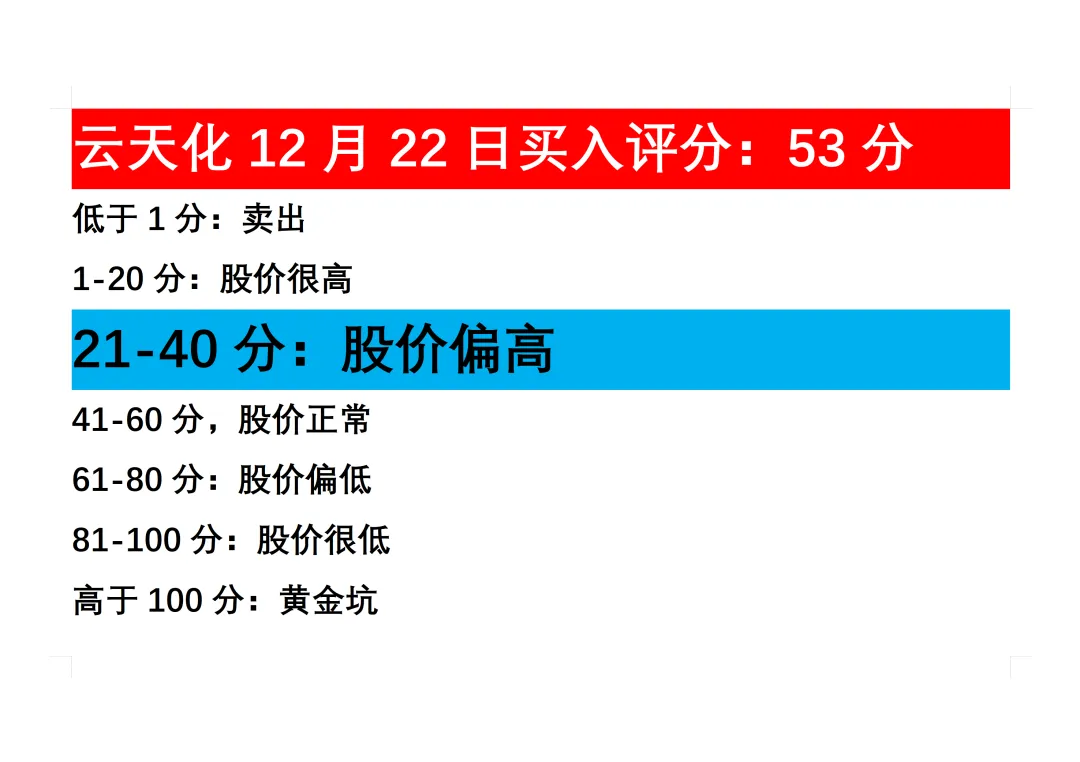

我给云天化股票12月22日的买入评分是21分,股价偏高。股价这一年多涨了三倍,现在虽然跌了20%,但仍然算不上便宜,特别是现在市销率在十年很高的区间,这让评分也少了一些。反正谨慎抄底,抄底是在山底抄,不是在半山腰抄。

好了,今天的读财报就到这里了,大家下期想看哪家公司,请在评论区留言,点赞最多的我下回分解。