本报告/资料下载领取方式详见文末

一、钨产业链情况概览

钨是一种稀缺的战略资源,中国政府将钨和稀土作为战略物资进行管控,每年对中国各生产企业下达配额指标。钨是一种稀有难熔金属,具有多种优良而独特的性能,例如高熔点、高密度、高硬度、较强耐磨性、较强耐腐蚀性、良好热导率、良好电导率以及稳定的化学性能。由于全球钨资源稀缺、其在工业应用上无可取代,以及对于国家经济、国防建设和高科技产业日益重要,其战略地位突出。

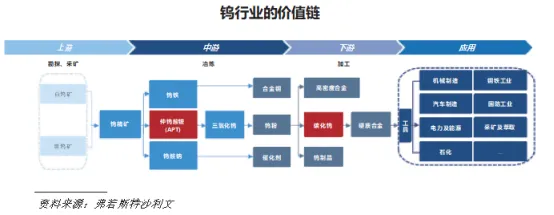

钨产业链自勘探、采矿、冶炼延伸至钨产品的加工及最终使用。产业链上游包括勘探及开采白钨矿和黑钨矿。产业链中游为矿石冶炼,生产钨精矿、仲钨酸铵(APT)、氧化钨及其他产品。产业链下游为钨深度加工,生产碳化钨和硬质合金等产品。钨产品广泛用于机械制造、新资源、国防工业等领域。

全球钨初级终端产品主要用于生产碳化合金。机械制造方面,由于碳化合金工具兼具强度和韧性而达到出色的整体性能,在切割工具主要基材中占主导地位。同时,由于碳化合金工具具有高精度、高硬度和高耐磨性的特点,也是插入计算机数值控制和配对计算机数值控制机床操作特征的主导材料。新资源方面,碳化合金产品由于其高硬度、耐磨性好、抗腐蚀性强、精度高等性能也广泛应用于光伏和新能源汽车行业。国防工业方面,硬质合金由于其高硬度、高耐磨性、耐高温和高强度等性能,在导弹制造中可以用于制造弹头、弹壳等高温零部件,还可以用于制造导弹的控制系统和引信等部件。碳化硬质合金钨在航天工业和军工等领域也有需求。随着下游应用产业的发展,自然也会对上游和中游造成积极影响,促使上游钨矿的开采活动增加,推动中游如三氧化钨和钨粉的冶炼和加工。

APT及碳化钨在钨工业价值链中占有重要地位。APT是一种先进的原子探针技术,应用于材料研发、纳米材料研究及金属合金研究。碳化钨的重要性主要体现在超硬材料制备、电子工业应用、高温材料等方面。

目前,中国是全球最大的钨资源国家,主要拥有两类黑钨矿(锰钨和铁钨)和白钨矿(钙钨矿)。根据弗若斯特沙利文的资料,2024年全球钨储量约为4.6百万吨。于2024年,中国的钨资源储量为2.4百万吨,占全球储量的逾50%,其钨矿产量亦居全球领先地位。

二、全球和中国钨储量、产量及行业市场规模

全球钨矿资源分布不均,大部分钨储量位于中国、俄罗斯、哈萨克斯坦等地区。多数超大型矿床位于重要的成矿带,2024年全球前五大钨矿分别为中国的大湖塘钨矿、柿竹园钨矿,英国的Hemerdon钨矿,哈萨克斯坦的巴库塔钨矿和加拿大的Sisson钨矿。总体而言,全球钨行业有三大指标:储量以金属钨的数量计量;矿产资源量以三氧化钨(WO3)计量;而设计产能则以钨精矿量计量。

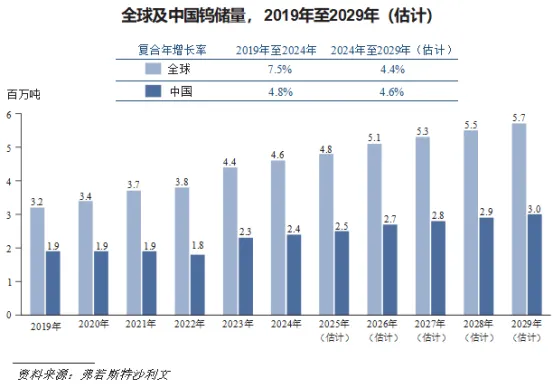

钨储量相对稳定。全球钨储量由2019年的3.2百万吨增加至2024年的4.6百万吨,复合年增长率为7.5%。随着世界各国稳步勘探各类钨矿,预期全球钨储量将于2029年达到5.7百万吨,2024年至2029年的复合年增长率为4.4%。

2024年,中国是钨储量第一大国,占全球钨储量逾50%。中国的储量于2019年至2024年出现波动,于2024年的储量为2.4百万吨。未来,预期中国钨储量将出现轻微增长,于2029年达到3.0百万吨,2024年至2029年复合年增长率为4.6%。

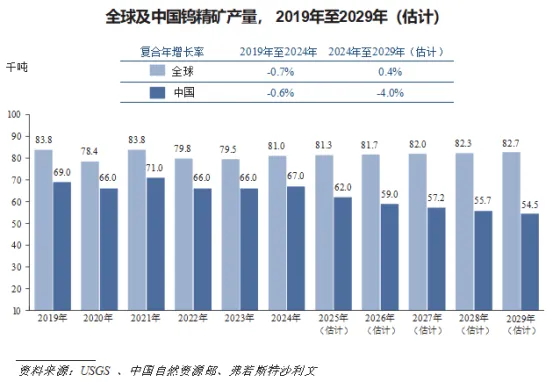

附注:1、根据美国地质调查局(USGS)的资料,储量指在确定时可以经济开采或生产的储量基础部分。“储量”一词并不表示已设立及运作提取设施。储量仅包括可以收取的原料,因此,“可收储量”和“可采储量”等词语属冗余,并非此分级系统的一部分。2、钨储量指金属钨的储量。由于2024年中国的钨精矿产量占全球钨精矿产量的80%以上,故钨的产量在很大程度上取决于中国的产量。2020年全球产量大幅下降,主要原因是COVID-19的爆发导致许多企业暂时停产。随着COVID-19影响的缓解,全球产量开始反弹,并于2021年增至8.38万吨。展望未来,随着新技术提高开采效率,以及澳大利亚、韩国和英国矿山的重新开放,预计2029年全球产量将达到8.27万吨,2024年至2029年复合年增长率为0.4%。

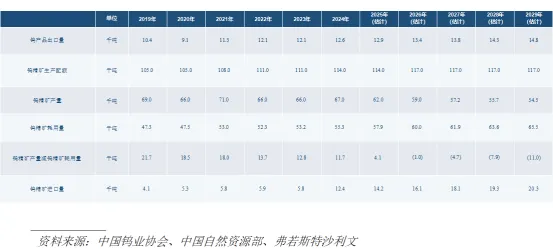

中国是2024年钨精矿产量最大的国家。为保护国家储量,中国自然资源部每年颁布钨精矿开采年度指标(“开采总量控制指标”)。该等指标自2002年起生效。中国2024年钨精矿开采指标定于11.4万吨钨精矿。由于中国政府对钨精矿实行限制开采指标,加上前几年开工率相对较低,中国钨精矿产量从2019年的6.9万吨减少到2024年的6.7万吨,复合年增长率为-0.6%。根据中国自然资源部2025年的通知,2025年的第一批总限制配额(三氧化钨含量65%)为5.8万吨,同比减少6.5%。因此,市场预计2029年国内钨精矿产量将达到5.45万吨,2024年至2029年复合年增长率为-4.0%。平均营运现金单位成本的可资比较范围约为每吨精矿人民币50,000元至人民币80,000元。该价格范围考虑了位于越南的露天钨矿Nui Phao矿场的营运现金单位成本人民币50,000元,以及位于西班牙的露天钨矿La Parrilla矿场的营运现金单位成本人民币80,000元。NuiPhao矿场与La Parrilla矿场的营运现金单位成本的差额主要是由于经济发展水平所致。举例而言,西班牙的人均国内生产总值约为32,700美元,而越南的人均国内生产总值则为4,300美元。

附注:钨精矿产量指金属钨的产量。

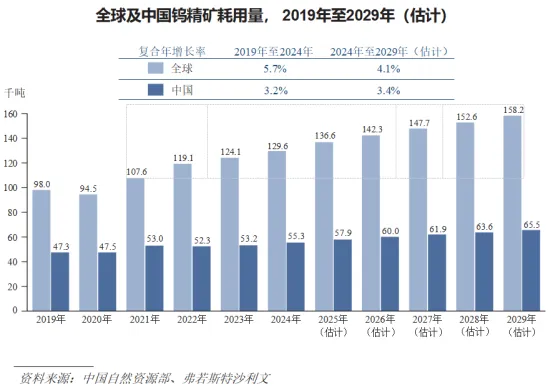

由于钨的自然特征,以及不同地域对钨的广泛取用,钨精矿耗用量由2019年的9.8万吨增加至2024年的12.96万吨,复合年增长率为5.7%。展望未来,随着快速增长下游市场钨用量不断增加,如光伏(PV)行业亦耗用大量的钨,预期钨精矿耗用量于2029年达15.82万吨,复合年增长率为4.1%。

中国的钨精矿耗用量由2019年的4.73万吨增加至2024年的5.53万吨,复合年增长率为3.2%。展望未来,随着技术不断发展及对钨的需求(特别是硬质合金产品方面),预期中国的钨精矿耗用量于2029年达到6.55万吨,复合年增长率为3.4%。随着中国经济稳步增长,不同产业的钨精矿耗用量亦持续增长。与其他材料相比,钨具有压倒性竞争优势,引领钨市场快速发展。例如,钨常被制成硬质合金产品,广泛应用于航天工业、军工以及PV(光伏)工业等众多行业。钨及钨丝可用于生产具有高硬度、耐磨及高耐蚀性的材料。随着可预见的产能扩张和大规模应用,钨丝的性价比将高于碳金刚丝,成为PV行业可靠的替代产品。同时,由于2022年COVID-19疫情导致工业生产停滞,中国的钨精矿耗用量小幅减少。2022年之前,钨精矿耗用量稳步增长,2019年至2021年的复合年增长率为5.9%。在可预见的未来,随着下游行业的持续需求,2024年至2029年中国钨精矿耗用量的复合年增长率预计约为3.4%。

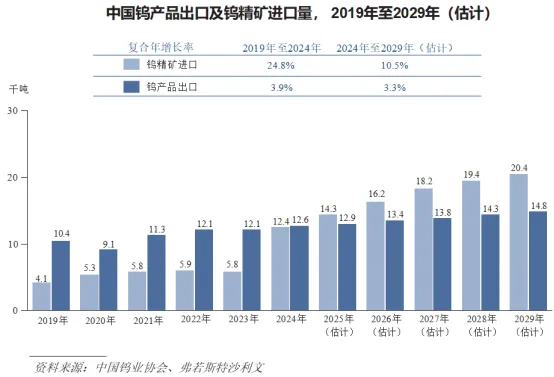

中国实施钨精矿出口限制政策,旨在保护国内钨资源并确保其可持续供应。近年,随着中国钨资源的逐渐消耗和环境保护意识的提高,中国政府采取了一系列措施来限制钨精矿的出口。根据中华人民共和国商务部规定,企业须具备出口钨矿的资格,而商务部每年都会披露哪些企业可以出口。经审核,2024年度合格及符合公告要求的企业有15家。中国拥有庞大的钨产品冶炼及加工能力,然而为保护钨资源,中国对国内钨精矿的生产实施年度配额制。因此,中国成为钨精矿的主要进口国,并出口大量冶炼加工后的钨产品。由于中国钨加工产业及钨冶炼技术不断发展,中国的钨出口已逐渐由三氧化钨、碳化钨等初级钨产品,转向硬质合金等具有高生产附加价值的下游产品。中国是2024年钨精矿产量最大的国家。同时,按钨产品出口量计,中国亦为2024年钨产品的主要供应国。于2024年,中国的钨产品出口量占中国以外全球消费量约40%。钨下游产品的出口量由2019年的约1.04万吨增加至2024年的1.26万吨,并预计将于2029年增加至约1.48万吨。钨被视为重要的战略矿产,而中国于历史期间每年均储备部分钨精矿产量。因此,尽管于历史期间中国的钨精矿产量高于其耗用量,但并未将其生产的钨精矿全部用于生产钨产品,并进口越来越多的钨精矿以满足其消耗需求。此外,由于中国国内钨精矿产量整体持续减少,而国内钨精矿耗用量整体持续增加,中国国内钨精矿产量与耗用量之间的盈余不断收窄,预计将于2026年左右转为短缺,导致对钨精矿的进口需求进一步增加。此外,由于中国国内钨精矿消耗需求及由钨精矿制成的钨产品的出口需求庞大,预计钨精矿的进口量将从2024年的1.24万吨增加至2029年的2.03万吨。因此,未来中国对自哈萨克斯坦进口的钨精矿将有强劲需求。

下表载列于所示年度中国钨精矿及钨产品的供需情况:

附注:3、钨产品出口量指以钨精矿为原材料的钨制品。

附注:钨精矿耗用量指金属钨的耗用量。

中国是全球最大的钨生产国及消费国,中国钨精矿的价格通常反映国内政策及下游消费需求。中国政府的环境法规及采矿政策对钨的供应有直接影响,导致价格波动。此外,中国的航空、汽车及电子等主要行业的需求变化亦会推动价格变动。

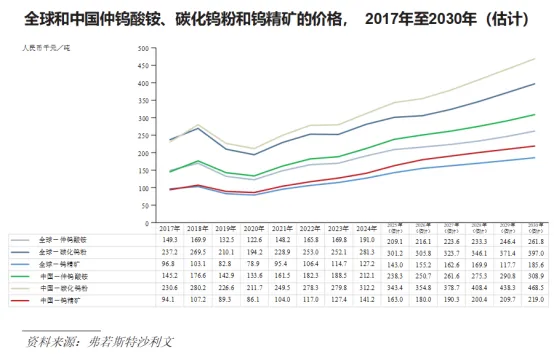

在全球范围内,钨价格受一系列广泛因素影响。中国及全球钨精矿的价格波动对全球多个行业及经济体产生影响。钨是一种重要的金属,以其超凡的硬度和高熔点而闻名,使其在一系列应用中不可或缺,尤其是在制造、航空、国防和电子产品中。钨的储量不如其他金属丰沛,且生产集中于少数几个国家。供应链的任何中断,例如采矿问题或地缘政治紧张局势,均可能导致价格飙升。全球钨精矿供应集中于中国、俄罗斯及加拿大等少数主要生产国。地缘政治紧张局势、自然灾害或劳工罢工导致的生产中断可能导致价格飙升。此外,对钨的需求与全球经济状况密切相关。在经济增长期间,依赖钨的行业(如制造业及建筑业)推高需求,从而推高价格。中国及全球仲钨酸铵的价格在过去有所波动,但从2017年至2024年总体呈上升趋势。仲钨酸铵是钨冶炼行业的重要材料,主要用于制造三氧化钨或蓝色氧化钨以制成金属钨粉,进而制造钨材料、钨合金等产品。由于制造仲钨酸铵的原料钨精矿的生产受到限制,国内仲钨酸铵的生产压力增大,导致仲钨酸铵的价格持续上涨,这也导致下游产品碳化钨的价格上涨。

从2017年初到2018年年中,由于中国政府对环境保护的监管更加严格,中国仲钨酸铵的价格上涨。与此同时,碳化钨和钨精矿的价格也有所上涨。2020年,由于全球供应短缺和能源资源的限制,仲钨酸铵的价格在此期间也有所上涨。

展望未来,随着世界经济逐渐从COVID-19中恢复,钨的下游市场需求有望逐步恢复,对仲钨酸铵、碳化钨和钨精矿的需求有望继续增长。在这种情况下,预计短期内中国及全球价格将再次增长,长期来看将呈现上升趋势。

《全球和中国钨行业深度分析报告(政策法规、发展现状、未来趋势、竞争格局)》原文WORD版:请回复“报告217”免费下载。

招股说明书解读▶

行业分析报告▶

中国人身险中介行业深度分析报告

全球及中国钼行业深度分析报告(资源分布、监管政策、现状趋势、竞争格局)

全球调味品行业(酱油、蚝油、食醋料酒、复合调味料)深度分析报告

中国医药市场(消化系统疾病、心血管疾病、内分泌系统疾病、炎症疾病、神经系统疾病、创新肿瘤药、眼科药物)行业深度分析报告

国内中长期发展规划▶行业标准▶《混凝土结构设计标准》GB T50010-2010(2024年修订)

绝版资料▶

招股说明书解读▶

行业分析报告▶

中国人身险中介行业深度分析报告

全球及中国钼行业深度分析报告(资源分布、监管政策、现状趋势、竞争格局)

全球调味品行业(酱油、蚝油、食醋料酒、复合调味料)深度分析报告

中国医药市场(消化系统疾病、心血管疾病、内分泌系统疾病、炎症疾病、神经系统疾病、创新肿瘤药、眼科药物)行业深度分析报告

国内中长期发展规划▶行业标准▶《混凝土结构设计标准》GB T50010-2010(2024年修订)

绝版资料▶