锋行链盟推荐阅读

来源:中国信息通信研究院

以下是内容详情

前 言

近年来,随着人工智能(AI)与增强现实(AR)技术的快速发展,AI眼镜正逐步从概念走向商业化落地,并在消费电子、工业制造、医疗健康等领域展现出巨大的应用潜力。当前,我国AI眼镜产业进入快速发展期,一方面,光学显示、感知交互、低功耗计算等核心技术的突破,使得产品体验显著提升;另一方面,AI大模型的赋能进一步拓展了智能眼镜的应用场景,使其从简单的信息显示工具升级为具备环境理解、实时决策能力的智能助手。多家互联网企业、手机厂商、头显类智能硬件公司等纷纷入局,发布AI眼镜类可穿戴产品。

AI眼镜的大规模普及仍面临技术瓶颈、量产困难、生态薄弱等多重挑战。本报告旨在通过深入剖析AI眼镜的发展现状、关键技术、产业生态等方面,为相关领域的决策者、研究者及从业者提供全面而深入的洞察与参考。

一、总体发展情况:从概念验证到规模化商用临界点

AI眼镜正经历从“技术驱动”向“场景驱动”的关键转型。报告指出,2023-2026年为行业快速发展期,核心动力来自大模型赋能与硬件轻量化突破。例如,Meta与雷朋合作的Ray-Ban智能眼镜2024年出货量超100万台,成为现象级产品,验证了消费级AI眼镜的可行性。

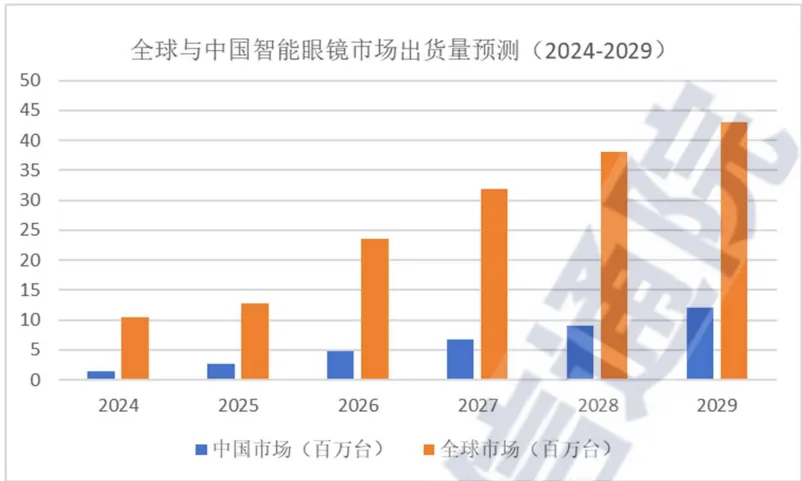

市场增长迅猛:2025年全球智能眼镜出货量预计达1280万台(同比增长26%),中国市场增速尤为显著(预计275万台,同比增长107%)。中国品牌在全球市场份额持续提升,2025年上半年占比达26.6%,显示出中国供应链与创新能力的协同优势。

二、关键技术突破:破解“重量、续航、算力”不可能三角

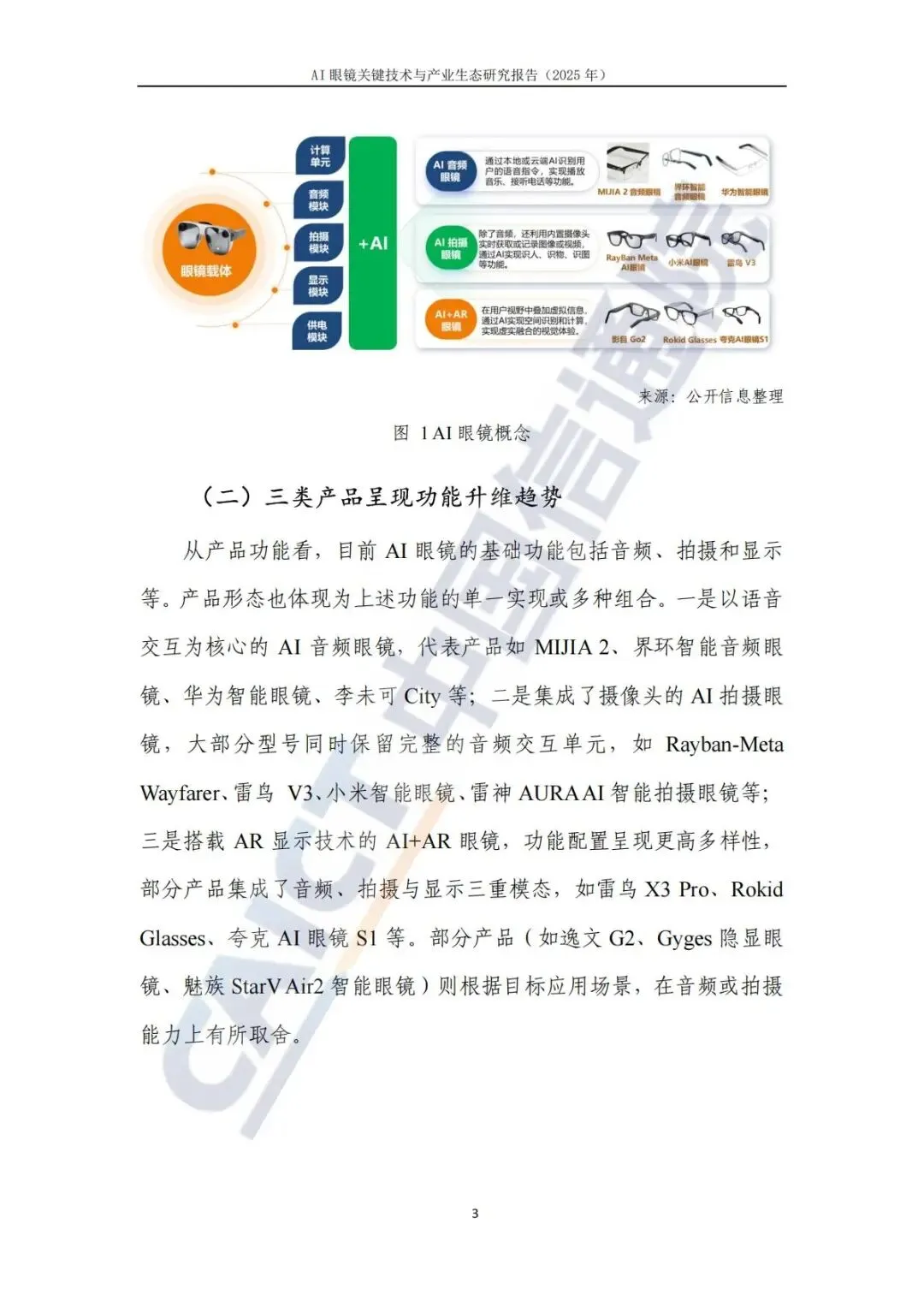

1. 硬件轻量化:光学显示与结构设计协同创新

光波导技术成为主流:通过纳米级光栅结构实现高透光率(≥80%)与轻薄化,推动设备趋近普通眼镜形态。国内企业如光舟半导体、谷东科技已在衍射光波导领域实现量产突破。

MicroLED微显示技术:JBD的“蜂鸟II”光引擎体积仅0.2立方厘米,重量0.5克,为户外高亮度显示提供可能。碳化硅(SiC)材料因高折射率与导热性成为新方向,但成本仍是瓶颈。

结构与人因工程优化:采用钛合金、高分子材料减轻重量,通过电池后置与配重均衡提升佩戴舒适度。歌尔基于55万人脸数据库的仿真设计,系统性解决压迫感问题。

2. 软件与交互:端云协同与多模态融合

音频算法:多麦克风阵列结合波束成形与深度学习降噪,解决嘈杂环境下的语音交互问题。例如雷鸟V3采用“双骨传导+双气导”四麦克风技术。

个人智能体崛起:大模型使AI眼镜从“被动工具”升级为“主动伙伴”,支持多轮对话、场景感知与任务分解。IDC预计2026年支持大模型的语音助手占比将超75%。

多模态交互闭环:融合视觉、语音、手势、眼动(如七鑫易维方案),实现“感知-决策-执行”的自然交互。报告强调,交互设计需摆脱手机思维,为原生模态优化。

3. 操作系统向空间计算演进

谷歌推出统一平台Android XR,兼容现有应用生态并集成Gemini多模态能力。系统任务调度从“以应用为中心”转向“以用户意图为中心”,通过异构计算框架动态分配算力。

三、产业生态现状:供应链自主可控与生态碎片化并存

1. 产业链加速迭代,但核心部件依赖海外

上游高端芯片(如高通AR1 Gen 1)、CMOS传感器(索尼IMX681)仍以国际供应商为主,国内在光学模组、微显示(如JBD)环节已实现突破。

中游整机品牌呈现“巨头引领+专精特新”格局:华为、小米等手机厂商与Rokid、雷鸟等AR企业并行发力,产品迭代迅速。

2. 生态挑战:内容供给不足与标准缺失

应用生态薄弱:当前AI眼镜多作为手机附属品,依赖投屏应用,缺乏原生高黏性应用。开发者因出货量有限、变现难而参与度低。

标准体系待完善:硬件接口、开发框架缺乏统一标准,导致跨平台兼容性差。报告呼吁建立覆盖光学、音频、AI性能的测试评价体系。

3. 量产瓶颈:光学模组良率与供应链韧性

光波导片纳米级加工良率低(推高成本30%以上),MicroLED产能集中于少数厂商。供应链计划通过自动化检测与工艺优化,力争2026年实现良率提升与成本下探。

四、应用场景:从生活助手到行业赋能

报告将应用场景分为消费级与行业级两类,凸显AI眼镜的普惠价值:

1. 消费类场景(核心价值:效率提升与无障碍支持)

生活服务:如支付宝“看一下支付”实现语音快捷支付;AI通知播报通过语义聚合减少信息干扰。

适老助残:天键AI助听眼镜集成定向拾音与实时转写,解决听障人群沟通痛点;形意医疗AR眼镜为医生提供术中导航,缓解长期斜视导致的职业伤病。

运动与文旅:光粒智能泳镜通过多模态传感器分析游泳姿态;中国移动基于AI眼镜为入境游客提供实时翻译、AR导览服务。

2. 行业类场景(核心价值:降本增效与安全管控)

工业制造:谷东科技AI眼镜实现飞机绕机检查自动化,耗时缩短30%,异常识别准确率95%。

医疗健康:AR眼镜叠加CT影像辅助手术,提升精准度;基层医疗借助AI识别皮肤病变。

五、发展展望:技术、标准与监管的三重博弈

软硬件创新方向:

短期攻关光波导良率与MicroLED成本,中长期发展端侧大模型轻量化部署与eSIM独立连接。

个人智能体需突破长期记忆与工具调用能力,实现真正“主动服务”。

标准与监管并行:

需制定数据安全、隐私保护(如强制拍摄提示)、跨平台协议标准。

报告建议通过“场景创新平台”促进跨行业合作(如工业、医疗),同时明确涉密场所使用规范。

六、核心结论与行业意义

AI眼镜正处于爆发前夜:技术链与供应链的成熟为其规模化落地奠定基础,但需突破“价格-体验-生态”的正向循环。

中国企业的机遇与挑战:在整机设计与应用创新上具备优势,但需在高性能芯片、光学模组等核心环节加速自主替代。

未来竞争关键:生态协同能力(如阿里、百度整合自身服务)与跨场景渗透力(如适老、工业等垂直领域)将决定市场格局。

通过本次深度解读可见,AI眼镜不仅是可穿戴设备的升级,更是人与数字世界交互的新范式。其发展需产业链上下游协同创新,并在技术创新与规范监管中寻求平衡。

【锋行链盟】

锋行链盟一站式企业全周期赋能平台

已累计服务付费会员超 5000+,构建起高粘性、高价值的企业服务生态。依托由研究院、上市公司高管、创始人、投资人、券商投行、高校及政府机构组成的高端会员生态,为企业提供资源共享、专业人才对接、项目合作及港股 / 纳斯达克上市等全链条服务。

资源共享

汇聚企业、投资机构、政府部门、科研院所等核心资源,实现信息、渠道与机会互通。

项目合作与产业协同

提供产业链上下游匹配、技术合作、政企合作、园区落地、项目路演等合作机会。

专业化上市服务

由资深投行背景团队提供全流程上市辅导,助力企业登陆资本市场:

上市前期筹备

企业上市资质诊断、合规性梳理、财务规范指导、股权架构设计;

上市路径规划

结合企业实际情况,纳斯达克、香港联交所等多板块上市路径分析与选择建议;

中介机构对接

精准对接头部券商、知名律所、会计师事务所、保荐机构,降低沟通成本;

资本运作支持

涵盖上市融资、并购重组、再融资等全流程财务顾问服务,保障上市进程顺畅。