手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

英特尔Q4财报复盘:需求向左,产能向右

日期:2026-01-24 15:19:53 来源:网络整理 作者:本站编辑

评论:0

英特尔Q4财报复盘:需求向左,产能向右

在英特尔第四季度财报发布前,市场曾寄予厚望,尤其是对其数据中心与人工智能(DCAI)业务抱有极高的“业绩幻想”。然而结果却令人扼腕:

DCAI业务并非败给了市场需求,而是被自身的供应瓶颈扼住了咽喉。

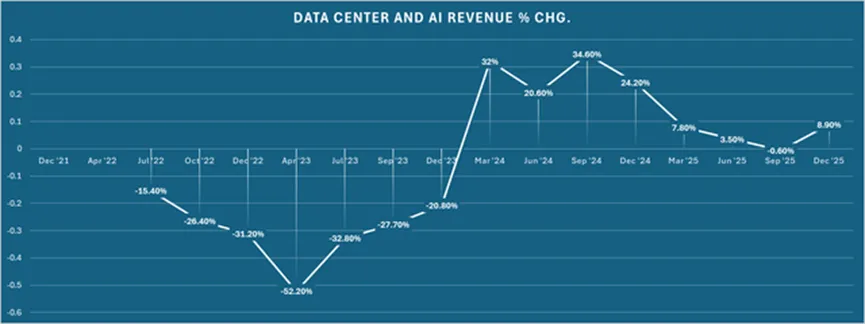

此前,华尔街预测DCAI营收为44.3亿美元,实际结果却高达47亿美元,同比增长8.9%。特别是新款服务器CPU Granite Rapids (Xeon 6) 表现抢眼,证明了英特尔在传统核心领地依然有着深厚的底蕴。

然而,资本市场向来“喜新厌旧”,甚至刻意忽略了需求的火爆,转而审视供应的伤痕。

由于第四季度缓冲库存基本耗尽,而生产结构向服务器芯片的转型要到一季度末才能放量,这导致公司对2026年第一季度的业绩指引极其疲软。

在资本眼中,无法兑现的需求,本质上等同于亏损。

市场对第四季度财报的预期极高

华尔街此前预测DCAI营收为44.3亿美元,而实际交出的47亿美元答卷,本该是一场漂亮的“超预期”反击。

但遗憾的是,2026年第一季度的指引却成了股价的重压。英特尔预计Q1营收仅为117亿至127亿美元,非GAAP每股收益甚至直接给出了“0”的预期。

对比华尔街预期的0.05美元,这不仅仅是“差之毫厘”,而是直接跌破了投资者的心理防线。

首席财务官大卫

·津斯纳在电话会上试图宽慰市场,称若供应充足,营收本应更高。他强调随着AI推理应用扩展,CPU仍是不可或缺的基石。

但这种辩解在残酷的现实面前略显苍白——别忘了,AMD与NVIDIA在数据中心领域正构筑起越来越高的城墙,市场从不缺备选方案。

利润率正在下降,良率仍是“阿喀琉斯之踵”

英特尔预计第一季度非

GAAP毛利率将环比下降340个基点至34.5%。更令人担忧的是,毛利率的长期趋势正逐渐失去吸引力。

目前利润率面临的核心阻力,正是

18A工艺节点的良率问题

。

CEO 陈立武(Lip-Bu Tan)对此直言不讳地表达了失望,坦承良率虽符合内计划,但低于个人预期。

在半导体行业,良率就是利润的生命线。

2026年,若无法在良率爬坡上取得质的突破,毛利率的失血将继续透支投资者的耐心。

工厂端重压依旧

从Q3到Q4财报发布,英特尔股价反弹了40%。但这其中有约10个百分点来自宏观环境的“虚火”,而非业务层面的反转。

剥开股价上涨的外衣,英特尔的底层逻辑并未发生根本性改变。

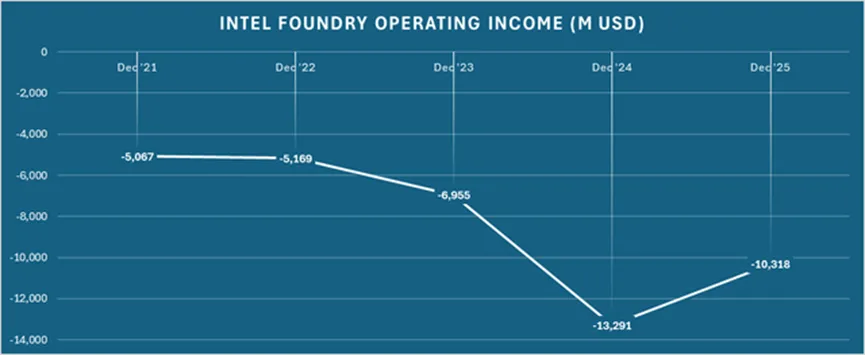

同期,晶圆代工业务依然背负着

103亿美元的巨额亏损。虽然略好于2024年,但远未达到“扭亏为盈”的奇点,代工转型之路依然步履维艰。

唯一的亮色在于第四季度外部代工收入达2.22亿美元,得益于政府项目和业务剥离。尽管管理层给出了环比两位数增长的乐观预期,但18A节点的“难产”阴影一日不散,这种增长就如同在沙滩上建塔。

提高良率是一场漫长的苦旅,在真正的黎明到来前,下行风险依然如影随形。

打赏

更多

>

同类资讯

• 从“沪8条”看AI微短剧行业未来趋

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

PC已死?联想交出近40年来最好看的财报

0

2

我用 Gemini 翻译英文财报写纪要,结果关键数字全错了

0

3

白酒市场瞬息万变,如何适应行业未来的发展趋势?

0

4

创新药行业------读财报:恒瑞医药2025

0

5

快手 2026 年 Q1 财报总结:AI 狂飙 300%,营收稳增、利润短期承压

0

6

金山云 2026 年 Q1 财报:AI 智算云爆发,营收大增 37%

0

7

2024年中国环氧塑封料行业发展前景展望,行业市场规模呈现快速增长态势,高性能材料研发推动进一步发展「图」

0

8

小米汽车Q1财报:营收190亿,亏了31亿

0

9

拼多多 Q1 财报:增收不增利的背后,有一笔 53 亿的"消失"

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved