关注回复“1”即加入免费报告分享群,每日获取行业研究报告;回复“2022”,获取1000份行业报告合集

资料来源:网络(如有侵权请联系作者删除)

获取方式:PDF完整版文末扫码获取

周包资料:9月第2周

更多资料:2022行业资料包

文章摘要

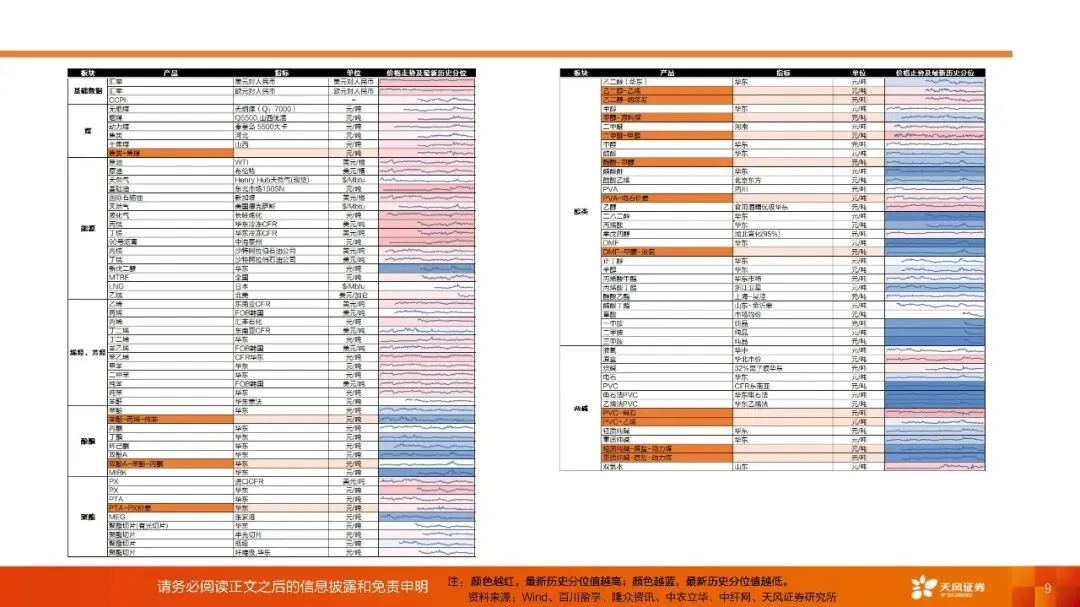

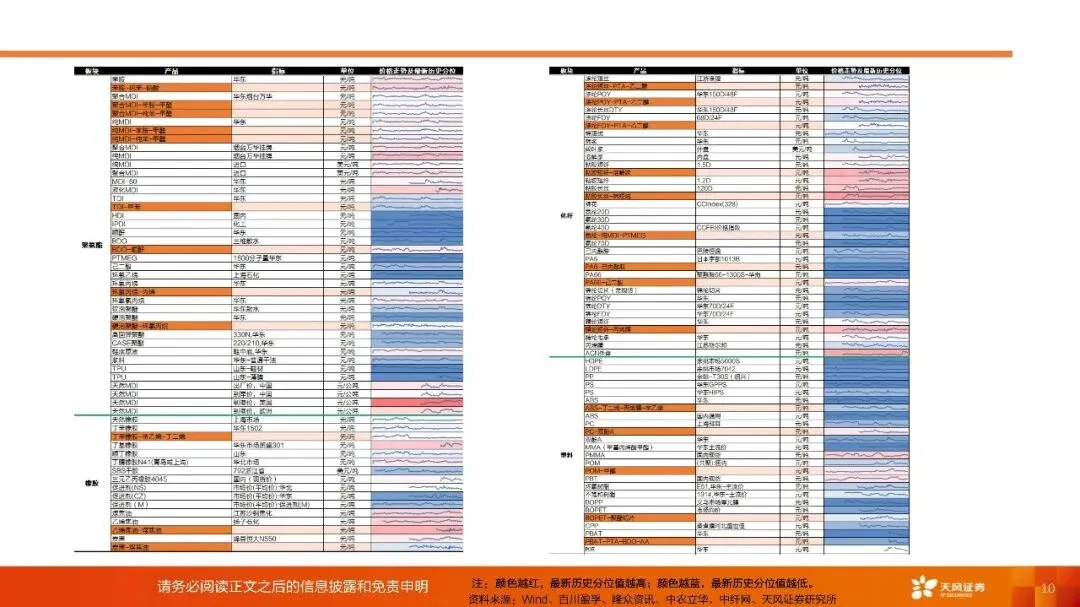

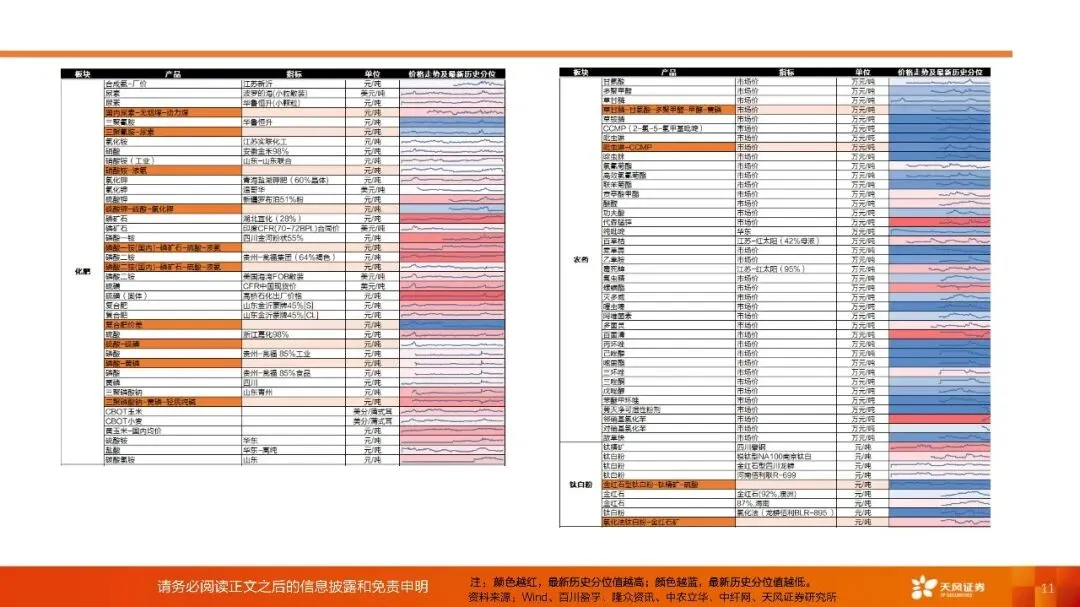

此轮周期或将行至尾声,静待需求修复。从需求端看,24年基建、出口较为坚挺,地产周期下行持续,出口2023年较差状态下2024年完成修复,消费连续两年完成修复依然坚挺。从供给端看,全球化工资本2024年增速转负;国内来看,上市公司在建工程增速快速下行并在E2024Q2接近见底,而固定资产则保持超过15%的增长速度;国内供给压力仍然较大,但节奏放缓,资本开支接近尾声。国内行业库存自23年Q3同比增速出现拐点,到24Q3增速转正,经历一年的去库周期后进入补库阶段;但受2022-2023年国内资本开支规模提升,供给端放压力增大的影响,24年化工行业价格及利润水平在二季度出现阶段性反弹,但全年整体表现承压。

文章内容

受篇幅限制,仅为部分报告预览

完整版PDF领取方式

长按复制下方【暗号】

化工行业运行指标跟踪:2025年10-11月数据-260114-天风证券-38页

发给客服领取对应资料

识别下面二维码添加客服

----------------------------------------------------------------------

免责声明:以上报告均系本报告通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如有侵权,请联系作者删除,本报告为推荐阅读,仅供参考学习,不构成投资建议,如对报告内容存疑,请与撰写/发布机构联系。

往期推荐

点个在看你最好看