英特尔在26年1月22日美股盘后发布财报,展望不及预期,股价大跌13%+。展望第一季度,英特尔预计营收将在117亿至127亿美元之间,区间中值低于分析师预期的126亿美元;调整后每股收益指引为0,亦低于分析师预期的0.08美元;调整后毛利率指引为34.5%,而分析师预期为36.5%。英特尔将一季度指引疲软主要归咎于制造良率问题导致的供应短缺。公司CEO陈立武表示,公司正在努力解决制造问题,但在四季度用尽了大部分库存。但是在英特尔暴跌前股价经历了快速的上涨,英特尔的过山车走势是一次典型的市场炒作后的泡沫破裂案例,市场对英特尔的幻想主要是2点:“我们的目标是打造最好的产品,并在未来几年内成为最优秀的晶圆代工厂。”

— 陈立武(Intel Vision 2025 演讲)现实是首款18A工艺的“Panther Lake”PC芯片因制造良率不足,产能受限。英特尔从未公布过18A的良品率,也从未取得过实质性的,约束性的外部代工订单,就连自身市场份额逐渐萎缩的CPU生产需求都要依靠台积电,更不要提和台积电竞争代工市场。

2、AI数据中心市场提升份额

“我们坚信CPU在人工智能时代的核心作用日益增强。”

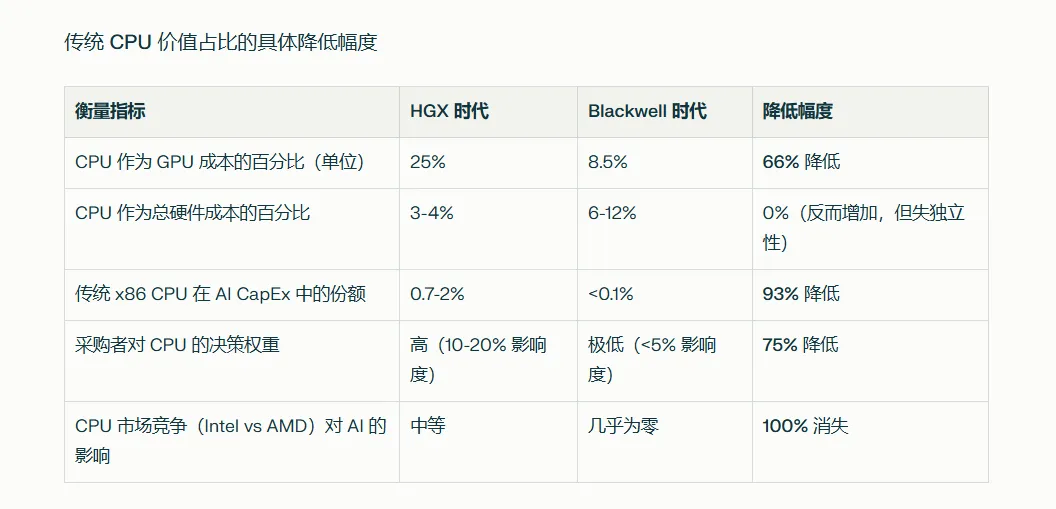

事实恰好相反,CPU的未来黯淡无光。因内存暴涨PC需求下降,更致命的是英伟达在机架级B系列和下一代R系列中均集成自有的ARM架构CPU,导致新增AI数据中心投资需求中,第三方CPU的需求和价值占比急剧下降。

英特尔的风险我在星球中很早就做提示:

美股市场一样充满骗局,识别INTC的画饼还需要懂些半导体,但也有违反常识纯智商收割的,比如马斯克昨晚在2026 年世界经济论坛(World Economic Forum, WEF)达沃斯年会上的公开讲话中提出:虽然我理解他为了SpaceX今年上市鼓吹太空建设需求,但他显然“故意”忽略了一个基本的物理常识:太空是真空环境,热量只能靠热辐射传播,散热效率相比于陆地数据中心的热传导(散热片和液冷)和热对流(风冷)效率低了几个数量级,在AI芯片高额发热面前,太空算力中心的构想根本不具备可行性。我司自营盘3年时间取得300%的净收益,欢迎加入星球我们将为你指明当下的投资和避险方向,或者将文章点赞分享,让真知灼见得以传播。