2026年1月23日:《财务报告的秘密语言》读后分享——ROE的秘密

您好吖 欢迎光临“憨姐的进步空间”。

欢迎光临“憨姐的进步空间”。

文字打卡,让生活有迹可寻,让思想有痕可觅!

欢迎分享收藏&私信交流 这本书也是从2025年读到了2026年。当我前几天再次开始翻阅它的时候,我已经记不清前面的章节都讲了些具体什么内容了,这就是浅阅读的短板吧,不过并没有影响我继续读下去的想法,标记显示正好读到重要的比率分析章节了,其实关于财报主题的书我已经阅读了不下于5本,而且书架上至少还有超过10本的书尚未阅读,所以关于财报研究的比率分析并不陌生,当然其中最重要也是我们最先关注到的就是ROE(权益报酬率)指标了,关于这个指标最著名的理论就是杜邦比率模式分析,本书第165页至169页再次详细介绍了杜邦比率分析方式以及它针对企业的分析角度。很多简单的道理我都懂,可是有句话叫“真知行亦难”,即使理论懂了,可和实际的运用还是有很多的差距,当看到书中关于杜邦比率的拆解以及分析方法,我当即决定,这次一定要好好理论联系实际运用好好将这个小节消化以下,以下是我学习的整个过程。首先,分享本书中P165-169页中展示的重要公式及分析方法:1、销售收益率:如果为3%,就意味着公司没增加100元的销售额,就能得到3元的收益。销售收益率又是被看做是利润率。公司的经营者们总是希望这个数字最大化。2、资产周转率:如果为2,意味着每投资100元的资产,就i会带来200元的销售额。这项指标通常被用来衡量公司资产的有效(或无效)利用率。资产周转率越大,公司对于资金的利用率越高。3、资产利润率:如果为6%,就意味着公司每投资100元的资产,就有6元的利润。4、财务杠杆系数:如果为2.5,那就意味着公司所有者每投资100元,公司就能获得250元的总资产。这里多说两句:如果公司所有者每投入100元就能使公司在行业中获得250元总资产的话,那多出来的150元的资产是从哪里来的呢?还记得恒等式“资产=负债+所有者权益”撒,所以多出来的150元就属于债权人。经营者希望能实现财务杠杆系数的最大化,但是这个数字一旦过高,又意味着会对债权人有很大的依赖性;而过低则意味着保守的经济策略,那样的话对于获得利益i不会有任何帮助。(延伸:如果杠杆系数为2.5,则负债率为60%;如果负债率为40%,则杠杆系数为约1.67。)5、权益报酬率(ROE):如果为15%,那就意味着公司所有人每投入100元,公司就能赚15元。一般来说,权益报酬率越高越好。(我本人筛选优质公司的其中一个标准就是最近5年ROE超过15%。)ROE=(净利润 /销售额)*(销售额/总资产)*(总资产/所有者权益)反过来,那么ROE就可以反应公司经营过程涨的一下几个方面:

这本书也是从2025年读到了2026年。当我前几天再次开始翻阅它的时候,我已经记不清前面的章节都讲了些具体什么内容了,这就是浅阅读的短板吧,不过并没有影响我继续读下去的想法,标记显示正好读到重要的比率分析章节了,其实关于财报主题的书我已经阅读了不下于5本,而且书架上至少还有超过10本的书尚未阅读,所以关于财报研究的比率分析并不陌生,当然其中最重要也是我们最先关注到的就是ROE(权益报酬率)指标了,关于这个指标最著名的理论就是杜邦比率模式分析,本书第165页至169页再次详细介绍了杜邦比率分析方式以及它针对企业的分析角度。很多简单的道理我都懂,可是有句话叫“真知行亦难”,即使理论懂了,可和实际的运用还是有很多的差距,当看到书中关于杜邦比率的拆解以及分析方法,我当即决定,这次一定要好好理论联系实际运用好好将这个小节消化以下,以下是我学习的整个过程。首先,分享本书中P165-169页中展示的重要公式及分析方法:1、销售收益率:如果为3%,就意味着公司没增加100元的销售额,就能得到3元的收益。销售收益率又是被看做是利润率。公司的经营者们总是希望这个数字最大化。2、资产周转率:如果为2,意味着每投资100元的资产,就i会带来200元的销售额。这项指标通常被用来衡量公司资产的有效(或无效)利用率。资产周转率越大,公司对于资金的利用率越高。3、资产利润率:如果为6%,就意味着公司每投资100元的资产,就有6元的利润。4、财务杠杆系数:如果为2.5,那就意味着公司所有者每投资100元,公司就能获得250元的总资产。这里多说两句:如果公司所有者每投入100元就能使公司在行业中获得250元总资产的话,那多出来的150元的资产是从哪里来的呢?还记得恒等式“资产=负债+所有者权益”撒,所以多出来的150元就属于债权人。经营者希望能实现财务杠杆系数的最大化,但是这个数字一旦过高,又意味着会对债权人有很大的依赖性;而过低则意味着保守的经济策略,那样的话对于获得利益i不会有任何帮助。(延伸:如果杠杆系数为2.5,则负债率为60%;如果负债率为40%,则杠杆系数为约1.67。)5、权益报酬率(ROE):如果为15%,那就意味着公司所有人每投入100元,公司就能赚15元。一般来说,权益报酬率越高越好。(我本人筛选优质公司的其中一个标准就是最近5年ROE超过15%。)ROE=(净利润 /销售额)*(销售额/总资产)*(总资产/所有者权益)反过来,那么ROE就可以反应公司经营过程涨的一下几个方面:- 3 可以反映公司利用债权人的资金对所有者的资产起到了何种推动作用。

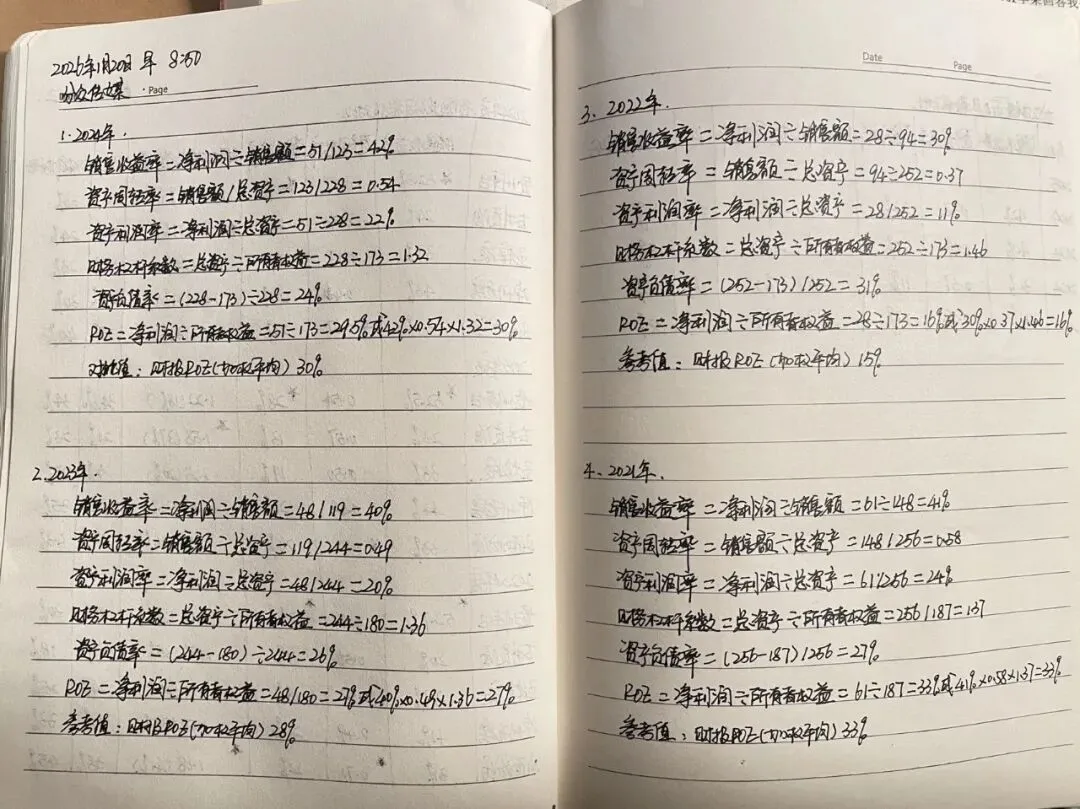

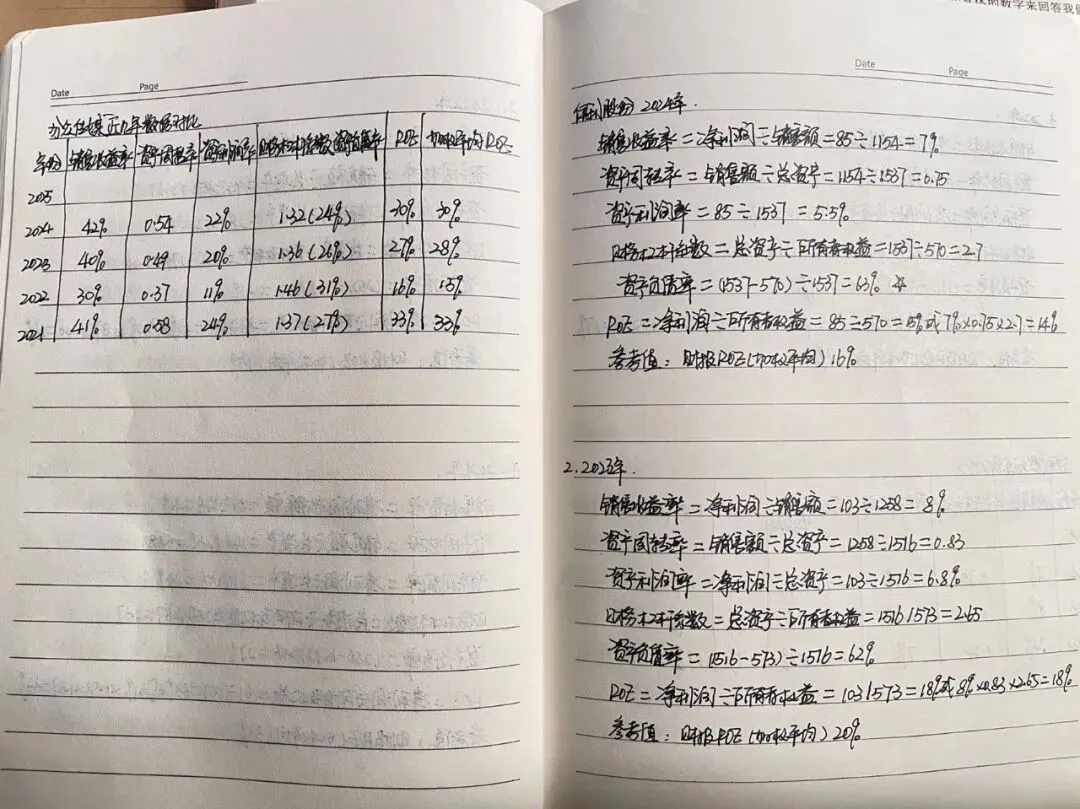

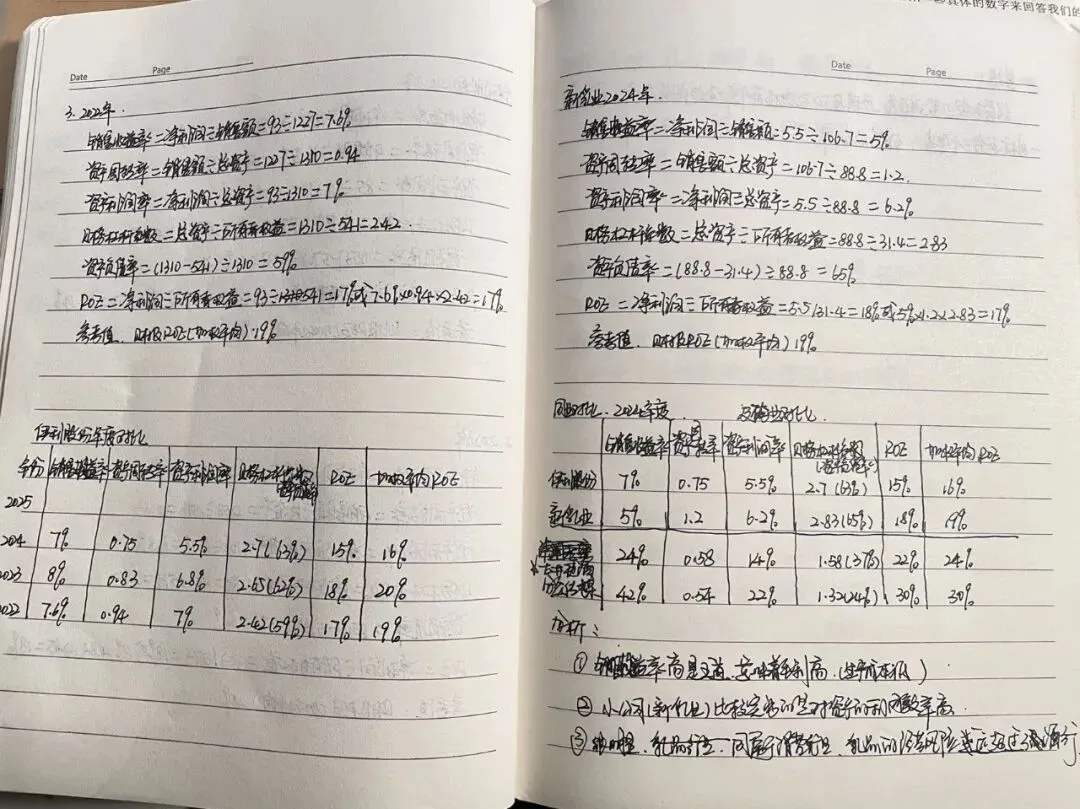

同时假设甲乙两家公司时同行竞争对手,那么我们可以得到以下分析猜测:1、乙公司的销售收益率是甲公司的2倍,由于是同行竞争对手,如果销售价格接近,那么乙公司的生产成本就会比甲公司低;2、但乙公司在对资产的利用率却比甲低很多,而最终结果是,乙公司在单位资产上得到的回报却要少于甲。3、但乙公司利用原有资产筹集到更多的资金,从而获得了和甲一样的权益报酬率。当然,甲公司融资更加谨慎,乙公司的融资策略风险更大。当然,这两家公司的融资策略都不能达到我的投资预期,在我看来,风险都太大了(负债率太高!)纸上得来终觉浅,这次我自己持有的公司同行上市公司近几年的数据做了个相应计算和统计,让我觉得受益匪浅,这个计算过程看起来很简单,完全就是“依葫芦画瓢”,不过重复画的过程很重要,在纵向和横向方面动手计算然后再对比 这个过程中,会更加深刻理解企业经营中的几个维度的体现。将汇总数据制作成表格(计算过程以图片形式展示在后面),以方便后期查阅:小结:龙头企业就是牛,非常高的销售利润率,即使没有很好利用资金杠杆(即资产负债率相当低,逐年还有降低趋势,经营风险很极低),也能创造很好的权益报酬率。小结:古井销售利润率大打折扣(还不到茅台的一半),但通过努力提高对资产的利用,资产负债率还有上升趋势,经营风险在加大,但还在可以接受的范围内(我的个人标准:没有超过40%),才能保持较好的权益报酬率。小结:1、销售收益率高是王道,意味着产品毛利高,生产成本低。2、酒类在消费品行业里(伊利以及新乳业)差距天壤之别!3、奶制品行业整体的债务风险都很高,而新乳业对资产的利用效率非常突出。自己动手的好处就在其中,看到此处的朋友如果有充裕的时间,可以尝试一下哦!