2026年1月1日-1月20日,申万食品饮料指数涨跌幅为+0.85%,在申万一级行业中排名第27位,跑输上证指数(+3.65%)2.80pct,子行业中SW熟食(+21.52%)、SW预加工食品(+9.68%)、SW零食(+7.46%)涨幅居前,乳品(-2.06%)跌幅居前。2025年12月份,全国居民消费价格同比上涨0.8%,环比上涨0.2%。2026年1月9日和1月16日连续两次国常会均聚焦扩内需促消费政策,再次说明消费对于经济的重要意义。1月16日的国常会指出,要深入实施提振消费专项行动,要加快培育服务消费新增长点,支持新业态新模式新场景竞相涌现,增加优质服务供给等。我们认为当前整体市场需求疲软背景下,食饮板块基本面压力仍存,但是板块估值已处于历史较低位置,已充分反映市场预期,后续伴随更多促消费的政策落地,板块有望迎来估值修复,建议关注成长性较好,估值较低的板块龙头,我们维持行业“推荐”评级。

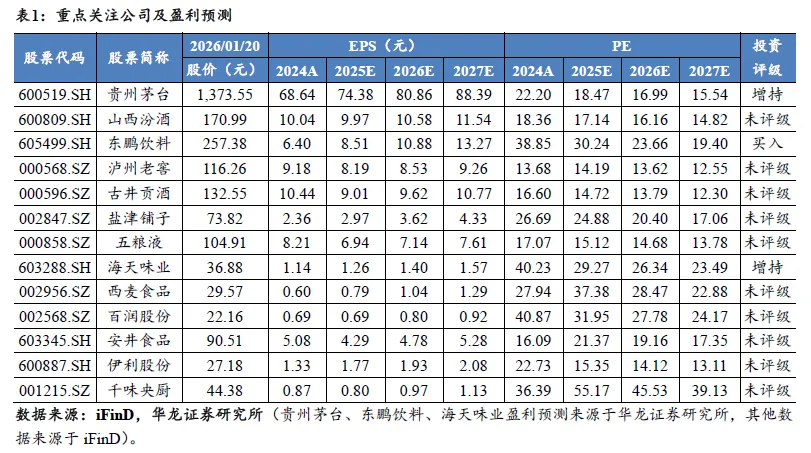

白酒:1月13日,贵州茅台发布公告,披露了《2026年贵州茅台酒市场化运营方案》。核心在于构建一个以消费者需求为中心的全新运营体系。该方案首先重塑了产品结构,回归“金字塔”型分层策略,以飞天53%vol 500ml为“塔基”强化大众消费与收藏基础,以精品和生肖酒为“塔腰”巩固中端市场,并以陈年和文化系列为“塔尖”维护高端价值。其次,在运营模式上,从传统的“自售+经销”拓展为“自售、经销、代售、寄售”四维协同的体系,旨在更灵活地触达并转化不同渠道的消费需求。渠道布局上,整合批发、线下零售、线上零售、餐饮和私域“五大渠道”,通过线上线下融合提升效率与服务。最后,价格机制上确立了以市场为导向的动态调整体系,自营渠道执行随行就市的零售价,并以此为基础科学制定渠道利润,确保各环节利益协同与市场价格的总体稳定。我们认为白酒行业仍处于深度调整期,中长期来看,行业的发展与宏观经济环境、商务消费活跃度和政策影响相关性较大,茅台的批价是重要的观测指标,估值的修复预计先于基本面的修复,建议关注一是稳健的高端白酒贵州茅台、泸州老窖、五粮液;二是具备韧性的区域龙头山西汾酒、古井贡酒、金徽酒。

大众品:安井食品发布投资者活动记录表,公司计划以新品牌“安斋”切入规模近2万亿美元的清真食品市场,采取“中质中价”策略,依托现有生产基地低风险拓展国内西北、华北及东南亚市场。2025年新品表现符合预期,火锅料全家福、虾滑、肉多多烤肠等产品在多个价格带和渠道验证了策略有效性。公司强调经销商渠道基本盘稳固,并通过提供高毛利新品、星级终端建设等方式赋能经销商,与商超、新零售等新兴渠道协同发展。在股东回报方面,未来将保持分红政策的稳定性。产品定价将动态调整,近期已适度回收部分产品促销政策。千味央厨在郑州举行投资者交流活动,2026年公司将深耕大客户、经销商、电商、海外及零售五大渠道,通过提升研发能力、优化渠道结构、加强成本与费用管控实现提质增效。海外市场方面,公司计划在马来西亚投资约8000万元人民币建设生产基地,目前正在推进相关审批程序,未来将结合当地饮食习惯,延续B端与C端并重的业务模式。公司指出,在“反内卷”政策引导下,行业价格竞争趋于理性,竞争重点回归产品创新与品质保障。大众品建议关注具备成长确定性的细分子行业龙头安井食品、千味央厨、盐津铺子、西麦食品、东鹏饮料、百润股份、海天味业。

风险提示:食品安全风险;消费复苏不及预期;成本上行;业绩增速不及预期;行业竞争加剧;宏观经济政策出台和落地不及预期的风险;第三方数据统计偏差风险。

1 市场行情

2026年01月01日-01月20日,申万食品饮料指数涨跌幅为+0.85%,在申万一级行业中排名第27位,申万31个行业涨跌幅排名前三的行业分别为有色金属(+15.28%)、综合(+14.74%)和传媒(+14.59%)。全部子行业涨跌幅分别为,熟食(+21.52%)、预加工食品(+9.68%)、零食(+7.46%)、啤酒(+4.50%)、其他酒类(+3.72%)、烘焙食品(+3.70%)、保健品(+2.69%)、软饮料(+2.55%)、调味品(+1.46%)、白酒(-0.09%)、肉制品(-0.69%)、乳品(-2.06%),同期上证指数涨跌幅为+3.65%,沪深300涨跌幅为+1.92%。个股方面,紫燕食品(+43.12%)、好想你(+26.06%)、朱老六(+21.54%)涨幅居前;伊利股份(-4.97%)跌幅居前。

2 主要价格波动

2.1 白酒批价

2026年01月01日-01月20日,飞天茅台(散瓶)批价从1540元/瓶下跌50元/瓶至1490元/瓶(2026年1月5日价格),2026年1月6日起批价回升至1500元/瓶以上,截至2026年1月20日,批价为1530元/瓶;飞天茅台(原装)批价从1550元/瓶下跌45元/瓶至1505元/瓶(2026年1月4日价格),2026年1月5日起批价回升,截至2026年1月20日,批价为1540元/瓶。普五(八代)52度批价维持850元/瓶,国窖1573批价从840元/瓶提升5元/瓶至845元/瓶。

2.2 主要成本价格变动

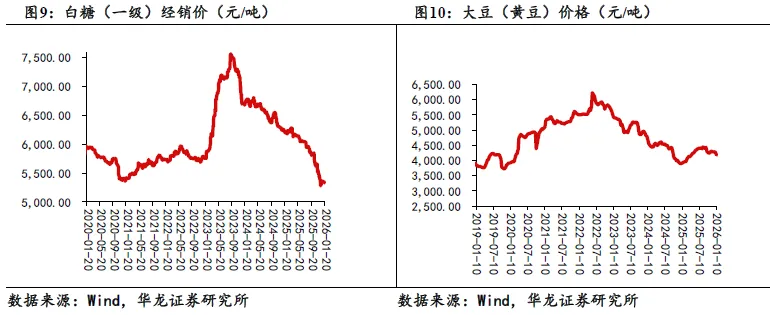

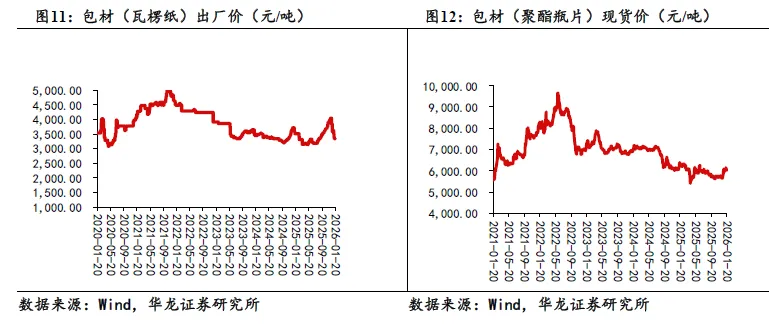

生鲜乳价格在低位震荡,截至2026年1月8日,生鲜乳价格为3.02元/公斤,同比下降3.20%;2025年12月,大麦进口平均单价为258.88美元/吨,同比下降0.58%;2026年1月20日,白糖(一级)经销价为5332元/吨,同比下滑14.20%;2026年1月10日,大豆价格为4175.30元/吨,同比提升6.61%;2026年1月20日,包材瓦楞纸出厂平均价3340元/吨,同比下降4.84%;2026年1月20日,包材聚酯瓶片现货价为6080元/吨,同比下降3.95%。

3 行业要闻

【2025年12月份居民消费价格同比上涨0.8%】

2025年12月份,全国居民消费价格同比上涨0.8%。其中,城市上涨0.9%,农村上涨0.6%;食品价格上涨1.1%,非食品价格上涨0.8%;消费品价格上涨1.0%,服务价格上涨0.6%。12月份,全国居民消费价格环比上涨0.2%。其中,城市上涨0.2%,农村上涨0.2%;食品价格上涨0.3%,非食品价格上涨0.1%;消费品价格上涨0.3%,服务价格持平。2025年全年,全国居民消费价格与上年持平。

12月份,食品烟酒类价格同比上涨0.8%,影响CPI(居民消费价格指数)上涨约0.24个百分点。食品中,鲜菜价格上涨18.2%,影响CPI上涨约0.39个百分点;鲜果价格上涨4.4%,影响CPI上涨约0.09个百分点;水产品价格上涨1.6%,影响CPI上涨约0.03个百分点;蛋类价格下降12.7%,影响CPI下降约0.09个百分点;畜肉类价格下降6.1%,影响CPI下降约0.19个百分点,其中猪肉价格下降14.6%,影响CPI下降约0.20个百分点;粮食价格下降0.3%,影响CPI下降约0.01个百分点。

其他七大类价格同比五涨两降。其中,其他用品及服务、生活用品及服务、医疗保健价格分别上涨17.4%、2.2%和1.8%,衣着、教育文化娱乐价格分别上涨1.7%和0.9%;交通通信、居住价格分别下降2.6%和0.2%。(来源:国家统计局)

【2025年12月份社会消费品零售总额增长0.9%】

12月份,社会消费品零售总额45136亿元,同比增长0.9%。其中,除汽车以外的消费品零售额39654亿元,增长1.7%。2025年,社会消费品零售总额501202亿元,比上年增长3.7%。其中,除汽车以外的消费品零售额451413亿元,增长4.4%。

按消费类型分,12月份,商品零售额39398亿元,同比增长0.7%;餐饮收入5738亿元,增长2.2%。2025年,商品零售额443220亿元,比上年增长3.8%;餐饮收入57982亿元,增长3.2%。

按零售业态分,2025年,限额以上零售业单位中便利店、超市、百货店、专业店零售额比上年分别增长5.5%、4.3%、0.1%、2.6%;品牌专卖店零售额下降0.6%。

2025年,全国网上零售额159722亿元,比上年增长8.6%。其中,实物商品网上零售额130923亿元,增长5.2%,占社会消费品零售总额的比重为26.1%;在实物商品网上零售额中,吃类、穿类、用类商品分别增长14.5%、1.9%、4.1%。(来源:国家统计局)

【2025年居民收入和消费支出情况】

居民收入情况:

2025年,全国居民人均可支配收入43377元,比上年名义增长5.0%,扣除价格因素,实际增长5.0%。分城乡看,城镇居民人均可支配收入56502元,增长(以下如无特别说明,均为同比名义增长)4.3%,扣除价格因素,实际增长4.2%;农村居民人均可支配收入24456元,增长5.8%,扣除价格因素,实际增长6.0%。

按收入来源分,2025年,全国居民人均工资性收入24555元,增长5.3%,占人均可支配收入的比重为56.6%;人均经营净收入7252元,增长5.0%,占人均可支配收入的比重为16.7%;人均财产净收入3490元,增长1.6%,占人均可支配收入的比重为8.0%;人均转移净收入8080元,增长5.7%,占人均可支配收入的比重为18.6%。

2025年,全国居民人均可支配收入中位数36231元,增长4.4%,中位数是平均数的83.5%。其中,城镇居民人均可支配收入中位数51115元,增长3.7%,中位数是平均数的90.5%;农村居民人均可支配收入中位数20711元,增长5.6%,中位数是平均数的84.7%。

居民消费支出情况:

2025年,全国居民人均消费支出29476元,比上年名义增长4.4%,扣除价格因素,实际增长4.4%。分城乡看,城镇居民人均消费支出35869元,增长3.8%,扣除价格因素,实际增长3.7%;农村居民人均消费支出20259元,增长5.1%,扣除价格因素,实际增长5.3%。

2025年,全国居民人均食品烟酒消费支出8631元,增长2.6%,占人均消费支出的比重为29.3%;人均衣着消费支出1554元,增长2.2%,占人均消费支出的比重为5.3%;人均居住消费支出6397元,增长2.1%,占人均消费支出的比重为21.7%;人均生活用品及服务消费支出1667元,增长7.7%,占人均消费支出的比重为5.7%;人均交通通信消费支出4306元,增长8.3%,占人均消费支出的比重为14.6%;人均教育文化娱乐消费支出3489元,增长9.4%,占人均消费支出的比重为11.8%;人均医疗保健消费支出2573元,增长1.0%,占人均消费支出的比重为8.7%;人均其他用品及服务消费支出859元,增长11.2%,占人均消费支出的比重为2.9%。(来源:国家统计局)

【贵州茅台发布《2026 年贵州茅台酒市场化运营方案》】

1月13日,贵州茅台发布公告,披露了董事会2026年第一次会议通过的《2026年贵州茅台酒市场化运营方案》。核心在于构建一个以消费者需求为中心的全新运营体系。该方案首先重塑了产品结构,回归“金字塔”型分层策略,以飞天53%vol 500ml为“塔基”强化大众消费与收藏基础,以精品和生肖酒为“塔腰”巩固中端市场,并以陈年和文化系列为“塔尖”维护高端价值。其次,在运营模式上,从传统的“自售+经销”拓展为“自售、经销、代售、寄售”四维协同的体系,旨在更灵活地触达并转化不同渠道的消费需求。渠道布局上,整合批发、线下零售、线上零售、餐饮和私域“五大渠道”,通过线上线下融合提升效率与服务。最后,价格机制上确立了以市场为导向的动态调整体系,自营渠道执行随行就市的零售价,并以此为基础科学制定渠道利润,确保各环节利益协同与市场价格的总体稳定。(来源:微酒)

【君乐宝递交港交所上市申请】

君乐宝乳业集团已于2026年1月19日正式向香港联交所递交主板上市申请,旨在通过资本市场助力其以“全产业链创新”驱动的高质量发展战略。招股书显示,公司业绩呈现稳健增长与盈利能力显著提升的双重优势,2025年前九个月经调整净利润率已达6.2%。其核心竞争力源于覆盖牧业、研发、生产及分销的一体化运营模式,并成功在低温液奶黄金赛道培育出“悦鲜活”(鲜奶)和“简醇”(零蔗糖酸奶)等明星大单品。此次上市募资将主要用于产能扩张、品牌渠道建设及研发创新,以把握中国低温乳制品市场的结构性增长机遇,并为其国际化战略奠定基础。(来源:中国新闻网)

【构筑未来新增长极!东鹏饮料发布“1+6”新产品矩阵】

近日,东鹏饮料正式披露其2026年主推的“1+6”产品矩阵。其中,能量饮料“东鹏特饮”作为基石业务,将继续稳固基本盘,与电解质饮料“东鹏补水啦”、大包装茶饮“果之茶”、椰汁饮料“海岛椰”、即饮奶茶“港氏奶茶”、无糖茶“上茶”及即饮咖啡“东鹏大咖”六大潜力品类,共同组成未来增长的核心引擎,其中新加入的是东鹏饮料在今年2月、10月推出的果之茶和港氏奶茶。

这一清晰的阵容焕新发布,不仅标志着东鹏饮料从功能饮料冠军向多品类综合性饮料集团转型的战略进入深度攻坚期,也对外展现了其面对复杂市场环境的系统化破局思路。(来源:foodaily)

【同比增长40%!山姆2025年销售额破1400亿元】

近日,据报道,沃尔玛旗下仓储会员店业务山姆中国2025年销售额突破1400亿元,较2024年的1005亿元增长约40%,成为沃尔玛中国增长核心引擎。依托山姆的强劲表现,沃尔玛中国(含山姆、大卖场及社区店)已设定2026年整体销售过2000亿元目标,届时其销售体量将接近第二名三倍。

2025年,山姆在中国进入“高速狂奔”的拓展模式,全年共开出10家新店,创下其入华以来年度开店数量最多的记录。从拓展策略来看,山姆在加密北上广深一线城市的同时,也开始在消费活跃的省会周边城市及经济强县拓展首店。在新开的门店中,合肥、嘉兴、中山、张家港、扬州等门店均为城市首店。截至2025年12月31日,山姆在中国的门店增至63家。

2025年,沃尔玛中国CEO朱晓静给山姆制定了“百店计划”,希望通过快速开店来扩大营收规模。这也意味着,山姆中国的扩张仍在加速。据悉,2025年后,山姆计划每年平均新开8-10家门店。此外,2026年拓店重心将转向华北,并持续提升下沉市场的覆盖能力。(来源:foodaily)

【年入8.75亿!国内最大有机婴童零辅食品牌爷爷的农场冲击IPO】

1月5日,国内最大的有机婴童辅零食品牌爷爷的农场正式向港交所递交招股说明书,拟主板挂牌上市,招银国际担任独家保荐人。

据招股书披露,爷爷的农场成立于2015年,按产品类别来划分,目前该公司主要经营婴童零辅食专为6个月至6周岁婴童设计的食品)、家庭食品两大类产品,其中婴童零辅食在营收里占超80%比重。爷爷的农场专注婴幼儿的食品、有机食品,代表性产品覆盖食用油、调味品、谷物类辅食、果汁、果泥和果泥酸奶产品、零食、液态奶及主食类。

官方数据显示,爷爷的农场2023年、2024年与2025年前三季度营收分别为6.22亿元、8.75亿元和7.80亿元,期内利润分别为0.75亿元、1.03亿元和0.87亿元。根据该公司在招股书中引用的数据,2024年,爷爷的农场以约15亿元的婴童零辅食商品交易总额位列第二,市场份额约为3.3%。(来源:foodaily)

【中国零售市场正迈入关键重塑期!尼尔森IQ发布2025中国消费零售市场十大趋势】

1月8日,尼尔森IQ发布的《通往2026:中国消费零售市场十大关键趋势》(以下简称“报告”)指出,中国零售市场正迈入关键重塑期,2026年增长关键将不再是比拼人流量、渠道覆盖或价格补贴,而是能否精准满足消费者“与我相关”的产品及情绪需求。

中国消费者对当前经济环境逐步适应,普遍对未来持乐观预期,但行为务实谨慎,其消费逻辑转向“与我相关”,在精打细算、谨慎决策的同时,愿意为真正“值得”的体验、功能与情绪价值付费,这一变化正在深刻重塑品牌与消费者、渠道、产品之间的关系。

尼尔森IQ中国区董事总经理周凌卿表示:“2025年中国经济稳中有进,多项提振消费政策推动零售市场平稳增长。依托超大规模市场与快速创新迭代的优势,中国零售市场不仅展现出强劲韧性,更以消费需求的持续创造和升级释放巨大潜力。随着消费动机全面回归自我,情绪与体验正在成为消费决策的新支点,未来零售竞争的核心将聚焦于消费者心智的占领。”(来源:foodaily)

4 重点上市公司公告

【妙可蓝多发布投资者关系活动记录表】

2026年初的投资者交流中,妙可蓝多(600882)清晰展现了其作为中国奶酪行业龙头的发展战略与信心。公司正通过 “C端与B端双轮驱动”实现高质量增长:C端推行 “店效倍增”计划并发力新兴渠道,B端则借助西式餐饮拓店与 “国产替代”趋势实现快速放量。其核心竞争力根植于与控股股东内蒙蒙牛深度协同所形成的全产业链优势,覆盖从稳定奶源、规模化生产到数字化营销的全链路。面对行业竞争,公司通过提升高毛利原制奶酪占比、深化供应链国产化来优化毛利率,并凭借其坚固的渠道壁垒和品牌力,在行业集中度提升的背景下进一步巩固领先地位。未来,公司将持续聚焦常温奶酪赛道与高蛋白功能化产品创新,同时依托蒙牛资源拓展特渠与国际市场,精准把握中国奶酪消费渗透率提升的长期红利。

【千味央厨发布投资者活动记录表】千味央厨在郑州举行投资者交流活动,公司董事长孙剑及董事会秘书曹原春出席。会议透露,2026年公司将深耕大客户、经销商、电商、海外及零售五大渠道,通过提升研发能力、优化渠道结构、加强成本与费用管控实现提质增效。海外市场方面,公司计划在马来西亚投资约8000万元人民币建设生产基地,目前正在推进相关审批程序,未来将结合当地饮食习惯,延续B端与C端并重的业务模式。公司指出,在“反内卷”政策引导下,行业价格竞争趋于理性,竞争重点回归产品创新与品质保障。

【立高食品发布投资者活动记录表】立高食品举行投资者交流活动,公司当前处于备货旺季,产能将根据订单预估提前一年进行规划。产品方面,重点推出了对标欧洲高端品牌的新国标稀奶油,盲测反馈良好;同时与飞鹤成立合资公司,旨在开发国产深加工原料,实现业务互补。在成本管控上,通过稳定人员规模、优化外仓布局(从30多家压减至10余家)及推行总部集采等措施,销售与管理费用率显著下降,且该改善趋势有望持续。公司认为,烘焙行业消费总量仍在增长,原料国产替代的趋势保持不变。

【安井食品发布投资者活动记录表】公司计划以新品牌“安斋”切入规模近2万亿美元的清真食品市场,采取“中质中价”策略,依托现有生产基地低风险拓展国内西北、华北及东南亚市场。2025年新品表现符合预期,火锅料全家福、虾滑、肉多多烤肠等产品在多个价格带和渠道验证了策略有效性。公司强调经销商渠道基本盘稳固,并通过提供高毛利新品、星级终端建设等方式赋能经销商,与商超、新零售等新兴渠道协同发展。在股东回报方面,2025年半年度现金分红比例达70.02%,未来将保持分红政策的稳定性。产品定价将动态调整,近期已适度回收部分产品促销政策。

5 行业观点

2026年1月1日-1月20日,申万食品饮料指数涨跌幅为+0.85%,在申万一级行业中排名第27位,跑输上证指数(+3.65%)2.80pct,子行业中SW熟食(+21.52%)、SW预加工食品(+9.68%)、SW零食(+7.46%)涨幅居前,乳品(-2.06%)跌幅居前。2025年12月份,全国居民消费价格同比上涨0.8%,环比上涨0.2%。2026年1月9日和1月16日连续两次国常会均聚焦扩内需促消费政策,再次说明消费对于经济的重要意义。1月16日的国常会指出,要深入实施提振消费专项行动,要加快培育服务消费新增长点,支持新业态新模式新场景竞相涌现,增加优质服务供给等。我们认为当前整体市场需求疲软背景下,食饮板块基本面压力仍存,但是板块估值已处于历史较低位置,已充分反映市场预期,后续伴随更多促消费的政策落地,板块有望迎来估值修复,建议关注成长性较好,估值较低的板块龙头,我们维持行业“推荐”评级。

白酒:1月13日,贵州茅台发布公告,披露了《2026年贵州茅台酒市场化运营方案》。核心在于构建一个以消费者需求为中心的全新运营体系。该方案首先重塑了产品结构,回归“金字塔”型分层策略,以飞天53%vol 500ml为“塔基”强化大众消费与收藏基础,以精品和生肖酒为“塔腰”巩固中端市场,并以陈年和文化系列为“塔尖”维护高端价值。其次,在运营模式上,从传统的“自售+经销”拓展为“自售、经销、代售、寄售”四维协同的体系,旨在更灵活地触达并转化不同渠道的消费需求。渠道布局上,整合批发、线下零售、线上零售、餐饮和私域“五大渠道”,通过线上线下融合提升效率与服务。最后,价格机制上确立了以市场为导向的动态调整体系,自营渠道执行随行就市的零售价,并以此为基础科学制定渠道利润,确保各环节利益协同与市场价格的总体稳定。我们认为白酒行业仍处于深度调整期,中长期来看,行业的发展与宏观经济环境、商务消费活跃度和政策影响相关性较大,茅台的批价是重要的观测指标,估值的修复预计先于基本面的修复,建议关注一是稳健的高端白酒贵州茅台、泸州老窖、五粮液;二是具备韧性的区域龙头山西汾酒、古井贡酒、金徽酒。

大众品:安井食品发布投资者活动记录表,公司计划以新品牌“安斋”切入规模近2万亿美元的清真食品市场,采取“中质中价”策略,依托现有生产基地低风险拓展国内西北、华北及东南亚市场。2025年新品表现符合预期,火锅料全家福、虾滑、肉多多烤肠等产品在多个价格带和渠道验证了策略有效性。公司强调经销商渠道基本盘稳固,并通过提供高毛利新品、星级终端建设等方式赋能经销商,与商超、新零售等新兴渠道协同发展。在股东回报方面,未来将保持分红政策的稳定性。产品定价将动态调整,近期已适度回收部分产品促销政策。千味央厨在郑州举行投资者交流活动,2026年公司将深耕大客户、经销商、电商、海外及零售五大渠道,通过提升研发能力、优化渠道结构、加强成本与费用管控实现提质增效。海外市场方面,公司计划在马来西亚投资约8000万元人民币建设生产基地,目前正在推进相关审批程序,未来将结合当地饮食习惯,延续B端与C端并重的业务模式。公司指出,在“反内卷”政策引导下,行业价格竞争趋于理性,竞争重点回归产品创新与品质保障。大众品建议关注具备成长确定性的细分子行业龙头安井食品、千味央厨、盐津铺子、西麦食品、东鹏饮料、百润股份、海天味业。

6 风险提示

食品安全风险:食品安全事件对公司和行业发展影响深远,若出现较大的食品安全问题,将对消费者需求产生不利影响。

消费复苏不及预期风险:消费复苏受宏观经济环境、居民人均可支配收入、就业率等因素影响,未来若消费复苏不及预期,影响食品饮料企业下游需求。

成本上行风险:食品饮料行业上游是农产品、包材等原材料,受到大宗商品价格波动影响,若未来原材料成本上行,对公司利润产生不利影响。

业绩增速不及预期风险:公司营业收入增速和成本变化,费用率的变化均存在不确定性,若需求减弱、成本上升、费用率上行,可能对公司业绩增速产生不利影响。

行业竞争加剧风险:当前行业竞争激烈,未来若竞争进一步加剧,造成企业之间价格战等情况,对公司发展经营产生不利影响。

宏观经济政策出台和落地不及预期的风险:白酒是顺周期行业,其发展与宏观经济息息相关,若后续增量政策的出台和政策落地不及预期,或对行业发展产生不利影响。

第三方数据统计偏差风险:本报告部分数据引自第三方平台,若第三方平台提供的统计数据存在错误,可能会导致本报告中引用和分析的数据错误。

报告发布日期:2026年1月22日

报告发布机构:华龙证券

分析师

王芳:S0230520050001

【特别提示】

本公众号推送的观点和信息仅供华龙证股份有限公司(以下简称“华龙证券”)的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,华龙证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

本公众号不是华龙证券研究报告的发布平台。本公众号只是转发华龙证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以华龙证券研究所发布的完整报告为准。

本公众号所载信息和内容仅供参考,并不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,华龙证券及相关研究人员均不承担任何形式的法律责任。

本公众号及其推送内容的版权归华龙证券所有,华龙证券对本公众号及其推送内容保留一切法律权利。未经华龙证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则将承担相应的法律责任。

扫码关注我们

查看更多精彩内容

点击“阅读原文“