本文详解25个财务关键指标,帮助河南企业主快速掌握公司运营状况,提升财务健康度。

根据国家税务总局最新政策导向,企业财务报表分析的重要性日益凸显。企业应当建立健全财务分析体系,通过关键指标全面评估经营状况。

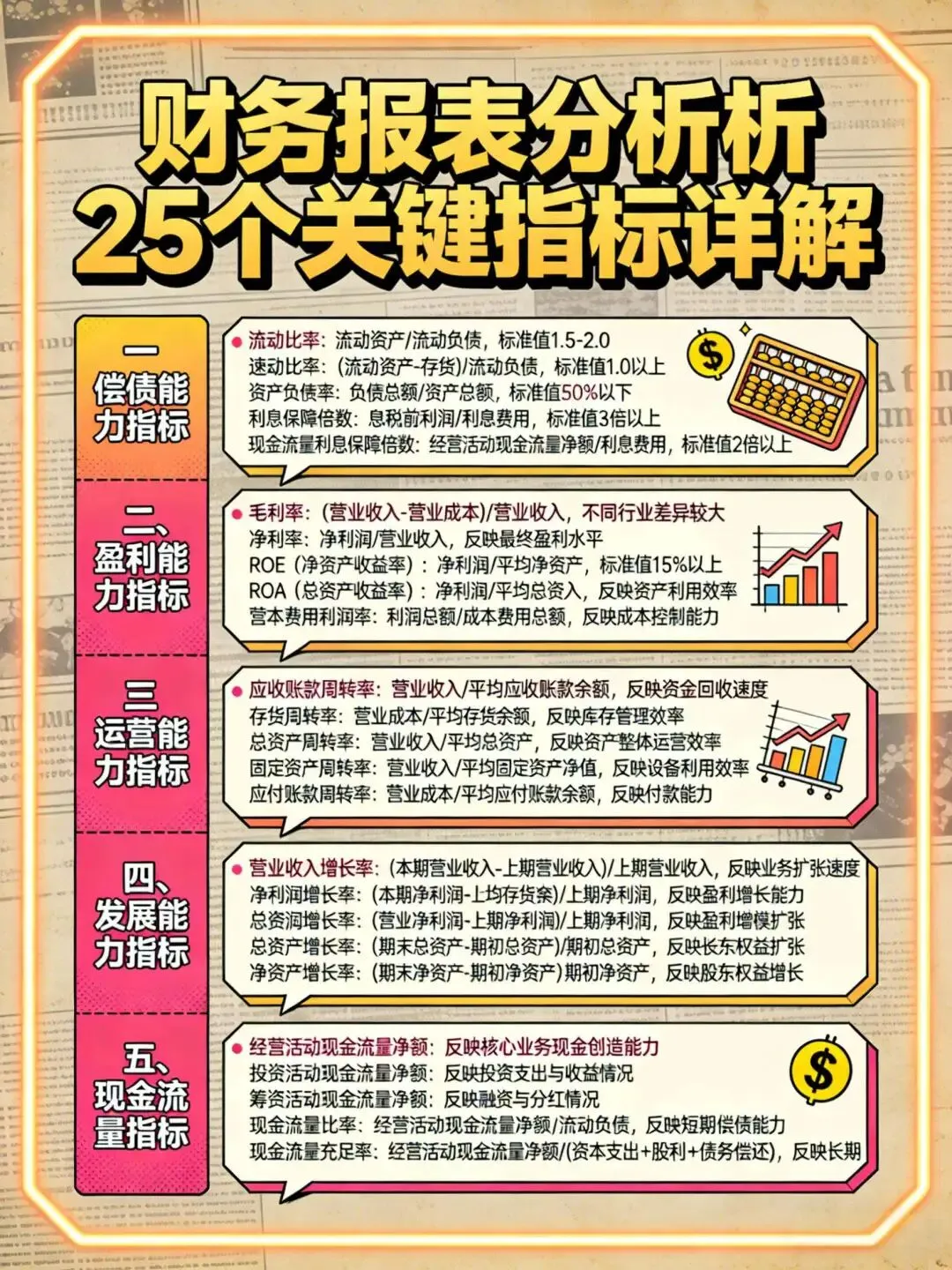

25个关键指标详解

一、偿债能力指标(5个)

流动比率:流动资产/流动负债,标准值1.5-2.0 速动比率:(流动资产-存货)/流动负债,标准值1.0以上 资产负债率:负债总额/资产总额,标准值50%以下 利息保障倍数:息税前利润/利息费用,标准值3倍以上 现金流量利息保障倍数:经营活动现金流量净额/利息费用,标准值2倍以上

二、盈利能力指标(6个)

毛利率:(营业收入-营业成本)/营业收入,不同行业差异较大 净利率:净利润/营业收入,反映最终盈利水平 ROE(净资产收益率):净利润/平均净资产,标准值15%以上 ROA(总资产收益率):净利润/平均总资产,反映资产利用效率 营业利润率:营业利润/营业收入,反映核心业务盈利能力 成本费用利润率:利润总额/成本费用总额,反映成本控制能力

三、运营能力指标(5个)

应收账款周转率:营业收入/平均应收账款余额,反映资金回收速度 存货周转率:营业成本/平均存货余额,反映库存管理效率 总资产周转率:营业收入/平均总资产,反映资产整体运营效率 固定资产周转率:营业收入/平均固定资产净值,反映设备利用效率 应付账款周转率:营业成本/平均应付账款余额,反映付款能力

四、发展能力指标(4个)

营业收入增长率:(本期营业收入-上期营业收入)/上期营业收入,反映业务扩张速度 净利润增长率:(本期净利润-上期净利润)/上期净利润,反映盈利增长能力 总资产增长率:(期末总资产-期初总资产)/期初总资产,反映资产规模扩张 净资产增长率:(期末净资产-期初净资产)/期初净资产,反映股东权益增长

五、现金流量指标(5个)

经营活动现金流量净额:反映核心业务现金创造能力 投资活动现金流量净额:反映投资支出与收益情况 筹资活动现金流量净额:反映融资与分红情况 现金流量比率:经营活动现金流量净额/流动负债,反映短期偿债能力 现金流量充足率:经营活动现金流量净额/(资本支出+股利+债务偿还),反映长期偿债能力

企业财务分析实践

河南某中型企业(年营收约5000万元)近期面临资金周转压力,通过对25个关键指标的系统分析发现:

应收账款周转率仅为3次/年,远低于行业平均的6次/年 存货周转率为4次/年,低于行业平均的8次/年 资产负债率高达65%,超过行业警戒线 经营活动现金流量净额连续3个月为负

通过类似正易企服这样的专业服务机构的帮助,企业制定了针对性改进方案:

优化应收账款管理,缩短账期至60天 实施库存管理系统,降低库存水平30% 调整融资结构,降低资产负债率至50%以下 加强成本控制,提高毛利率2个百分点

经过3个月的改进,企业财务状况明显改善,资金周转压力得到缓解。

如何有效应用25个关键指标

一、建立定期分析机制

每月进行关键指标计算与分析 每季度进行全面财务健康度评估 每年进行年度财务分析报告

二、行业对比分析

收集同行业上市公司财务数据 建立行业平均指标数据库 定期进行本企业与行业平均水平对比

三、趋势分析

建立至少3年的历史数据对比 识别指标变化趋势 预警异常波动指标

四、重点关注指标

优先关注现金流量指标(经营活动现金流量净额) 重点监控偿债能力指标(资产负债率、流动比率) 持续跟踪盈利能力指标(ROE、净利率)

建议咨询专业服务机构,如正易企服,电话15839391165,

可以提供:

企业财务健康度诊断 关键指标分析报告 针对性改进方案制定 财务管理制度优化

25个关键财务指标是企业财务健康度的"体检表",通过系统分析可以及时发现经营问题,优化管理决策。建议企业建立定期分析机制,如有疑问,可联系正易企服咨询。

?财务报表分析利器!25个关键指标,助力老板清晰了解公司运营状况!?