报告时间:2026年1月

分析范围:中国大陆IP潮玩市场

报告类型:全面行业调查(投资决策 & 产品开发 & 市场进入参考)

一、执行摘要

2026年,中国IP潮玩市场已成为全球最具活力和增长潜力的消费赛道之一。根据多家权威机构数据,2024年中国潮玩市场规模达到747-764亿元[1][2],较2023年实现显著增长。市场预计将在2026年突破1000亿元大关,达到1101亿元[3],并在2029-2030年逼近或超过1300亿元[4]。

核心发现:

●市场爆发式增长:2020-2024年CAGR达到35.1%[2],远超全球玩具市场增速(19.8%)[2]

●龙头地位巩固:泡泡玛特2024年营收突破130亿元,同比增长107%,市场份额11.5-12.5%[5][6]

●海外扩张加速:泡泡玛特海外营收占比达38.9%,同比增长375%[5]

●消费者画像清晰:20-39岁女性(占比53.4%)是核心消费群体,集中在一线及新一线城市(合计46.6%)[1]

●盲盒依然主导:盲盒占潮玩市场28-36.6%,2024年规模约280亿元[7][8]

●二手市场活跃:"谷子经济"2024年规模达1689亿元,同比增长超40%,预计2029年超3000亿元[9]

●IP为核心竞争力:泡泡玛特拥有17个营收破亿IP(其中4个破10亿),IP运营能力决定品牌成败[5]

市场机会总结:对投资者而言,这是成长期市场,龙头品牌享有估值溢价,新锐品牌有细分机会;对产品开发者而言,原创IP孵化、手办高端化、毛绒品类扩张是高潜力方向;对市场进入者而言,渠道创新(机器人商店、内容电商)和海外市场扩张是突破口。

二、市场规模与增长趋势

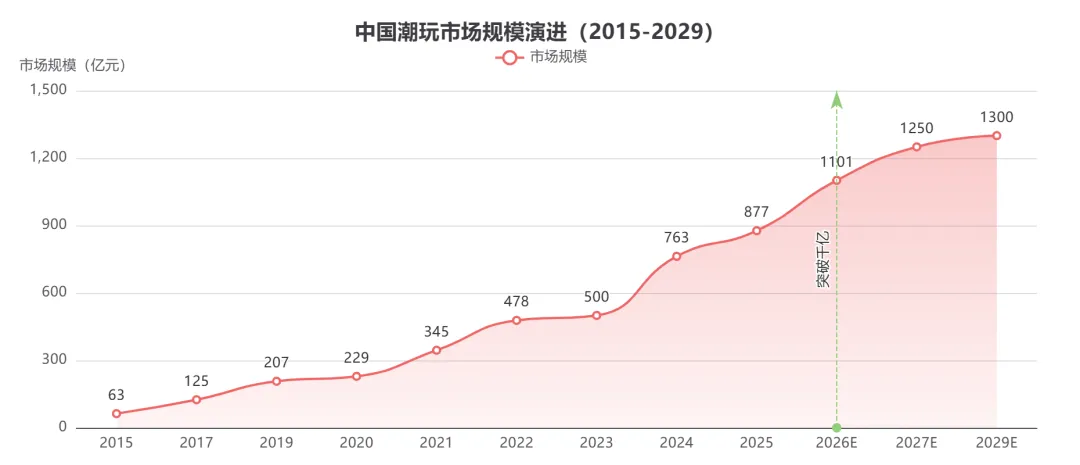

2.1 市场规模演进

中国潮玩市场经历了从小众文化到大众消费的快速转型。根据权威机构数据,市场规模呈现出爆发式增长态势:

历史数据:

●2015年:63亿元(起步阶段)[10]

●2020年:229亿元(盲盒引爆市场)[2]

●2021年:345亿元(CAGR 34%)[10]

●2023年:500亿元+(突破半千亿)[10]

●2024年:747-764亿元(多机构一致预测)[1][2][3]

未来预测:

●2026年:1101亿元(突破千亿大关)[3]

●2027年:约1200-1300亿元[4]

●2029年:近1300亿元[4]

●2030年:预计持续稳健增长

增长速度对比:

●中国潮玩市场CAGR(2020-2024):35.1%[2]

●全球潮玩市场CAGR(2020-2024):19.8%[2]

●中国玩具市场(不含潮玩)CAGR(2020-2024):5.8%[1]

●全球玩具市场CAGR(2020-2024):5.6%[1]

这说明:中国潮玩市场增速是全球潮玩的1.8倍,是传统玩具市场的6倍,展现出惊人的增长动能。

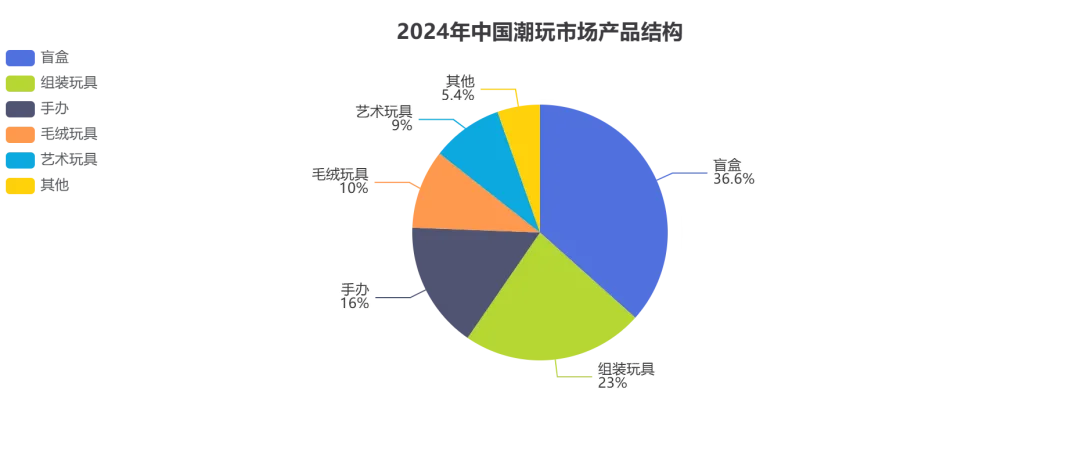

2.2 细分市场结构

中国潮玩市场已形成多元化的产品矩阵,不同品类满足不同消费需求:

细分品类 | 2024年市场规模(亿元) | 占比 | CAGR(近年) | 代表产品/品牌 |

盲盒 | 280 | 36.6% | 12.5% | 泡泡玛特MOLLY、LABUBU |

组装玩具/拼装模型 | 约176 | 23% | 中速 | 万代高达、52TOYS |

手办 | 约122 | 16% | 最高 | 寿屋、GSC、泡泡玛特手办系列 |

毛绒玩具 | 约76 | 10% | 高速 | Jellycat、泡泡玛特毛绒系列 |

艺术玩具 | 约69 | 9% | 中速 | KAWS、BE@RBRICK |

其他 | 约107 | 14% | - | 积木、BJD、卡牌等 |

数据来源:[2][11]

品类增速分化显著:

●手办品类:增速最高,成为各品牌重点布局领域。泡泡玛特2024年手办营收69.4亿元,占比53.2%[5]

●毛绒玩具:爆发式增长,泡泡玛特毛绒营收28.3亿元,同比增长1289%,占比从零跃升至21.7%[5]

●盲盒品类:虽增速放缓但仍是最大细分市场,2024年规模约280亿元,预计2030年达到576亿元(CAGR 12.5%)[7]

●BJD娃娃:受《甄嬛传》等头部IP联动,成功实现大众圈层渗透[11]

2.3 增长驱动因素

中国潮玩市场的高速增长由以下核心因素驱动:

1. Z世代消费力崛起与"成人童化"(Kidulting)经济[1][12]

●Z世代成为消费主力:20-39岁群体占比超70%,具有强烈的情感寄托需求

●物质消费→精神消费:潮玩满足情感需求、精神需求,成为"情绪载体"和"精神奶嘴"[12]

●孤独经济崛起:疫情后孤独感加剧,人们通过购买盲盒、毛绒玩偶寻找慰藉[12]

2. IP商业化加速[1][13]

●IP授权市场规模:2024年预计1561亿元,近5年CAGR 13%[13]

●全球IP授权市场:从2020年的16703亿元增长至2029年预计30932亿元,CAGR 7.1%[1]

●IP为核心竞争力:泡泡玛特拥有17个破亿IP,其中4个破10亿,IP运营能力决定品牌成败[5]

3. “谷子经济”(周边经济)爆发[9]

●谷子经济规模:2024年达1689亿元,同比增长超40%,预计2029年超3000亿元

●收藏与投资属性:40.83%的消费者认为潮玩具有升值空间,可通过二手市场转卖盈利[9]

●二手市场活跃:限量款溢价2-10倍,隐藏款近万元[14]

4. 政策支持与文化产业发展[10]

●文化创意产业营收:从2019年的12276亿元增长至2024年的24148亿元,占比从14.2%增长至17.1%[1]

●政策鼓励:“潮玩+非遗”"潮玩+文旅"融合创新[7]

●出海政策:支持中国文化IP出海,泡泡玛特成为文化出海新名片

5. 供应链优势与产业链成熟[10]

●中国制造能力:泡泡玛特毛绒品类月产量达3000万只,产能提升10倍[15]

●快速迭代能力:从IP设计到产品上市周期缩短,满足市场快速变化需求

●成本控制:中国供应链成本优势支撑产品高毛利率(泡泡玛特66.8-70.3%)[5][16]

2.4 与全球市场对比

全球潮玩市场:

●2024年规模:418亿美元(约合2980亿元人民币)[2]

●2025年预测:520亿美元[2]

中国市场全球地位:

●市场份额:中国潮玩市场占全球比例从2024年的23%增长至2029年预计27%[1]

●增速对比:中国市场35.1% CAGR远超全球19.8% CAGR[2]

●消费潜力:潮玩消费者月消费额从2015年的27元上升到2020年的81元,预计2025年达到194元[10]

中国优势:

●庞大的Z世代消费群体(约4亿人)

●成熟的电商基础设施和社交媒体生态

●强大的制造供应链

●活跃的二次创作和粉丝文化

三、竞争格局与主要玩家

3.1 市场集中度

中国潮玩市场呈现出"一超多强"的竞争格局[1]:

市场集中度(CR5):

●2019年:22.8%[17]

●2021年:26.4%[17]

●2024年:20.8-26.4%[2][18](不同机构口径略有差异)

CR3(前三名市场份额):

●2024年:33.1%[18]

市场特征:

●市场相对分散,前五大品牌合计份额仅约四分之一

●泡泡玛特一家独大,但其他品牌快速追赶

●新锐品牌层出不穷,市场活力强

3.2 泡泡玛特:行业龙头的全球化之路

市场地位:

●市场份额:11.5-12.5%[6][18],稳居第一

●营收数据(2024年):130.4亿元,同比增长106.9%[5]

●净利润(2024年):31.25-34.0亿元,同比增长185.9%[5]

●毛利率:66.8%(2024年),2025年上半年提升至70.3%[5][16]

2025年上半年业绩(最新):

●营收:138.76亿元,同比增长204.4%[16]

●净利润:46.82亿元,同比增长385.6%[16]

●王宁预测:2025年全年营收300亿很轻松[16]

核心IP矩阵(2024年):

IP名称 | 2024年营收(亿元) | 同比增长 | 特点 |

THE MONSTERS | 30.4 | +726.6% | 潮流龙头,爆发式增长 |

MOLLY | 20.9 | +105.2% | 经典IP,持续热销 |

SKULLPANDA | 13.1 | +27.7% | 暗黑风格,女性喜爱 |

CRYBABY | 11.6 | +1537.2% | 新晋黑马 |

HIRONO | 7.3 | +106.9% | 生活方式品牌升级 |

其他破亿IP | - | - | 共13个IP破亿[5] |

产品结构(2024年):

●手办:69.4亿元,占比53.2%

●毛绒:28.3亿元(+1289%),占比21.7%

●MEGA(大娃):16.8亿元(+146.1%)

●衍生品及其他:15.9亿元(+156.2%)

渠道布局(2024年中国):

●线下门店:401家(净增38家)[5]

●机器人商店:2300台(净增110台)[5]

●会员数量:4608.3万人(新增1172.9万人),会员贡献销售额占比92.7%,复购率49.4%[5]

海外扩张(2024年):

●海外营收:50.7亿元,同比增长375.2%,占比38.9%[5]

●海外门店:130家,机器人商店192台[5]

●区域分布:东南亚:24.0亿元(+619.1%)东亚及港澳台:13.9亿元(+184.6%)北美:7.2亿元(+556.9%)欧澳及其他:5.5亿元(+310.7%)

战略优势:

●全链条掌控:从IP孵化、设计、生产到渠道全链条自主可控

●原创IP能力:PDC原创工作室孵化HIRONO、Zsiga等优质IP

●会员体系:高复购率和会员贡献度构建护城河

●新零售创新:机器人商店、抽盒机、内容电商多渠道协同

3.3 其他主要品牌

TOPTOY(名创优品旗下):

●市场份额:约15%[18](部分数据显示15.3%)

●市场定位:潮玩集合店,覆盖多品牌

●自有IP:大力招财、糯米儿、卷卷羊等处于培育期[19]

●2024年营收:9.8亿元(从2021年1.0亿元快速增长)[1]

52TOYS:

●市场份额:约1.2%[6][18]

●2024年营收:约9.3亿元[18]

●战略特点:"自有IP+授权IP"双轮驱动,拥有超过100个自有及授权IP[20]

●核心IP:"猛兽匣"科幻IP,专利布局完善[20]

●海外市场:业务覆盖北美、日本、东南亚[20]

国际品牌在华表现:

品牌 | 市场份额 | 特点 |

乐高(LEGO) | 15.9% | IP玩具市场第一(含积木类),非纯潮玩 |

布鲁可 | 5.7% | 国产积木品牌 |

迪士尼 | 3.3% | IP授权为主 |

万代(BANDAI) | 3.0% | 高达模型龙头 |

Funko | 2.0% | 美国Pop系列 |

数据来源:[6]

新锐品牌:

●寻找独角兽:潮玩集合店模式

●酷乐潮玩:线下体验店连锁

●TNT SPACE:雷报热售榜单第四名[21]

3.4 竞争格局演变趋势

趋势1:龙头地位强化,但增速放缓泡泡玛特市场份额从2019年的8.5%增长至2024年的12.5%[17][18],增速显著但绝对份额仍较低,说明市场空间巨大。

趋势2:品类扩张成为竞争焦点

●手办品类成为各品牌必争之地(增速最高)

●毛绒玩具异军突起(泡泡玛特+1289%,Jellycat火爆)[5]

●BJD、卡牌等小众品类破圈

趋势3:海外市场成为第二战场泡泡玛特海外收入占比38.9%,52TOYS布局北美日本,海外市场争夺加剧。

趋势4:IP授权与自有IP双轨并行

●泡泡玛特:自有IP营收贡献上涨[22]

●52TOYS:自有IP+授权IP双轮驱动[20]

●TOPTOY:自有IP处于培育期[19]

趋势5:新零售模式创新机器人商店、内容电商、快闪店等新渠道快速扩张。

四、消费者洞察

4.1 目标用户画像

年龄分布:

●20-39岁:主要消费人群,占比超70%[1]

●18-24岁:约40%(盲盒消费者)[7]

●25-34岁:约35%(盲盒消费者)[7]

●35岁以上:约25%

性别分布:

●女性:53.4-75%(不同品类有差异)[1][7][9]

●男性:25-46.6%

●女性主导地位明显,尤其在盲盒、毛绒玩具品类

城市分布:

●一线城市:19.1%[1]

●新一线城市:27.5%[1]

●二线及以下:53.4%

●高线城市集中度高(一线+新一线合计46.6%),但下沉市场潜力巨大

收入水平:

●中高收入群体为主,具有一定消费能力和文化素养

●月消费额:从2015年的27元上升到2020年的81元,预计2025年达到194元,2030年达到254元[10]

职业特征:

●上班族为主(白领、设计师、互联网从业者)

●学生群体(大学生、研究生)也是重要组成部分

4.2 消费动机与心理分析

基于小红书用户分享和市场调研,潮玩消费者的核心动机包括:

1. 情感寄托与治愈减压(最核心)[12][23]

●孤独感缓解:Z世代成长环境充满不确定性,疫情加速孤独感,潮玩成为情感慰藉

●“精神奶嘴”:购买盲盒、毛绒玩偶仿佛穿越到童年,短暂逃离现实压力

●情绪载体:超六成消费者表示盲盒能带来"未知的快乐"和"兴奋感"[23]

●用户原话:“心情不好时的placebo(安慰剂)”“拆盲盒会让我感到兴奋”[23]

2. 收藏完整性与成就感[11][24]

●"集齐全套"欲望:超过半数消费者购买潮玩用于展示陈列或系列收藏[11]

●"完整收集"驱动:高频复购同一IP的消费者中,"收藏完整性"是核心动机[11]

●炫耀心理:在社交媒体晒娃、展示收藏柜成为社交货币

3. 投资与升值预期[9][14]

●投资属性:40.83%的消费者认为潮玩具有升值空间,可通过二手市场转卖盈利[9]

●限量款溢价:原价99元的LABUBU炒到280-300元,限量款涨价2-10倍[14]

●拍卖天价:初代薄荷色LABUBU 108万元成交,全球限量15版棕色LABUBU 82万元成交[14]

4. 盲盒机制的"赌博心理"[23][24]

●多巴胺分泌:大脑"奖赏系统"在期待奖励时分泌多巴胺,开盲盒过程提供持续刺激[23]

●隐藏款诱惑:"99%得不到"的隐藏款让人上瘾,抽到时快乐加倍[24]

●收集欲作祟:“只要钱包还在盲盒就不断,直到集齐全套”[23]

●用户原话:“你赌的从来不是隐藏款,你赌的是这个世界能不能偶尔偏心你一点点”[24]

5. 个性化表达与社交货币[21][25]

●彰显个性:LABUBU的"丑萌"、SKULLPANDA的"暗黑"满足Z世代对差异化的追求[25]

●社交话题:拆盒分享、换娃文化、展示收藏成为社交货币

●小红书互动:展示柜视频点赞超4万,拆盒笔记互动热烈[26]

6. 陪伴与情绪价值[21][27]

●孤独经济:独生子女、独居青年通过毛绒玩具获得陪伴感

●情绪价值:用户表示"bubu能给我很强的情绪价值"“Jellycat陪伴了孤独的年轻人”[27]

4.3 购买行为特征

购买频次:

●高频复购:泡泡玛特会员复购率49.4%[5]

●成瘾性强:部分用户表示"只要买过就停不下来"“一口气买了两个”[23]

单次消费金额:

●盲盒单价:59-99元为主流价位

●手办单价:300-1000元

●MEGA大娃:1000-3000元

●限量款/隐藏款:数千至数万元

购买决策因素(优先级排序)[9]:

1.款式和设计:38.60%

2.质量:36.07%

3.文化价值:35.32%

4.IP喜爱度:重要但难量化

5.价格:中高收入群体对价格敏感度较低

购买渠道偏好[28]:

●货架电商(天猫、京东):最主流渠道

●品牌自营线下店:与电商平分秋色

●内容电商(抖音、小红书):增速最快

●机器人商店:便利性高,随时购买

●二手平台(闲鱼、得物):淘限量款、隐藏款

信息获取路径[28]:

●社交媒体平台(小红书、抖音、B站):第一信息入口

●品牌官网及官方微信:"内容种草-官方验证"路径

●沉浸式开箱视频:最具煽动性的营销形式

●品牌联名活动:跨界破圈效应

4.4 用户痛点与满意度

主要痛点(来自消费者反馈)[9]:

6.价格虚高:31.57%的消费者认为价格不合理

7.二级市场溢价严重:29.44%

8.IP设计感不够:28.54%

9.抄袭现象多:28.09%

10.盲盒抽不到心仪款:隐藏款概率极低(通常1/144)

高满意度体验:

●拆盒快感:多巴胺刺激带来的兴奋感

●情绪价值:获得陪伴和慰藉

●社交互动:换娃、晒娃的社交乐趣

●收藏成就:集齐全套的满足感

五、IP运营与合作模式

5.1 IP来源与分类

中国潮玩市场的IP来源呈现多元化特征,按获取方式可分为自有IP和授权IP两大类[22][29]:

自有IP(原创IP):

●定义:企业自主孵化或签约艺术家独家合作的IP

●优势:完全控制权、高利润率、长期运营价值

●代表企业:泡泡玛特(MOLLY、SKULLPANDA等)、52TOYS(猛兽匣等)

●孵化模式:泡泡玛特PDC原创工作室、名创优品原创IP孵化团队[19][22]

授权IP:

●定义:从IP方或授权代理平台获取衍生品授权

●优势:快速获取热门IP、降低市场风险

●劣势:授权费用高、控制权有限、IP生命周期受限[29]

IP分类(按类型)[29]:

IP类型 | 代表IP | 版权方/授权方 | 特点 |

日本动漫IP | 海贼王、火影忍者、宝可梦 | 东映动画、集英社、宝可梦公司 | 粉丝基础强大,生命周期长 |

国产动漫IP | 原神、崩坏星穹铁道、斗罗大陆 | 米哈游、腾讯、阅文集团 | 年轻群体热爱,互动性强 |

影视IP | 哈利波特、漫威、迪士尼公主 | 华纳、迪士尼 | 全球知名度高,老少皆宜 |

艺术家IP | KAWS、BE@RBRICK、Molly | 独立艺术家 | 艺术价值高,收藏属性强 |

游戏IP | 王者荣耀、LOL、和平精英 | 腾讯、拳头 | 年轻用户群体,社交属性强 |

潮牌IP | BAPE、Supreme联名 | 潮牌公司 | 彰显个性,街头文化 |

历史文化IP | 故宫、三星堆、敦煌 | 博物馆 | 文化属性,国潮崛起 |

IP授权代理平台[29]:

●国际:木棉花、羚邦集团

●国内:阿里鱼、艺洲人、霄鸟云"潮玩IP授权中心"[30]

5.2 泡泡玛特的IP战略

泡泡玛特拥有自有IP、独家IP、授权IP三种类型IP,并且近年来自有及独家IP营收贡献呈现上涨态势[22]。

IP矩阵(2024年):

●17个营收破亿IP,其中4个破10亿[5]

●营收TOP5 IP:THE MONSTERS(30.4亿)、MOLLY(20.9亿)、SKULLPANDA(13.1亿)、CRYBABY(11.6亿)、HIRONO(7.3亿)[5]

IP孵化能力:

●PDC原创工作室:孵化HIRONO、Zsiga、Nyota、inosoul等IP[19]

●艺术家合作:签约全球优秀艺术家,授予独家开发权

●IP升级:HIRONO从潮玩IP升级为生活方式品牌,全球开设快闪店[19]

IP运营策略:

11.多品类延伸:从盲盒→手办→毛绒→MEGA大娃→衍生品

12.场景化营销:IP生活方式快闪店、主题展览、IP联名咖啡店

13.全球化推广:THE MONSTERS在北美、欧洲、东南亚同步推广

14.内容IP化:计划推出LABUBU动画、MOLLY电影等内容

IP授权输出:泡泡玛特不仅自己做潮玩,还将IP授权给其他品牌,延伸至服装、食品、文具等品类[22]。

5.3 爆款IP案例:LABUBU现象级成功

LABUBU基本信息:

●IP来源:泰国艺术家Kasing Lung创作

●外形特点:精灵族小怪物,标志性龅牙和兔耳,"丑萌"风格

●合作模式:泡泡玛特独家授权

爆红时间线:

●2024年下半年:开始在中国市场走红

●2025年上半年:全球范围爆火,一娃难求[14]

●社交媒体:小红书LABUBU相关笔记超百万篇,点赞数万

市场表现:

●价格暴涨:原价99元炒到280-300元,毛绒款从399元涨至1041元[14]

●拍卖天价:初代薄荷色LABUBU 108万元成交[14]

●门店缺货:线下门店、机器人商店持续缺货,拉萨仅有2家店被抢空[14]

成功因素分析[25]:

15.独特视觉设计:怪诞可爱、高辨识度,融合北欧童话与暗黑元素

16.盲盒机制精准卡点:利用人性弱点(赌博心理、收集欲、炫耀欲)

17.明星带货效应:Lisa(BLACKPINK)、周杰伦女儿等明星晒图

18.社交媒体裂变:拆盒视频、晒娃分享在小红书、抖音病毒传播

19.稀缺性营造:限量款、隐藏款策略制造饥饿营销

争议与问题:

●炒作过度:二手市场价格虚高,投机氛围浓厚

●审美分化:"丑萌"风格有人爱有人厌

●供应链压力:产能跟不上需求,消费者体验受影响

5.4 IP授权合作案例

跨界联名案例:

●LABUBU×三丽鸥:Sanrio角色联名款

●泡泡玛特×迪士尼:米奇、公主系列盲盒

●52TOYS×变形金刚:授权高达模型

●潮玩×故宫:国潮文化IP联名

游戏IP授权:

●米哈游(原神、崩坏星穹铁道)授权多家潮玩品牌推出手办

●网易、腾讯游戏IP向潮玩领域延伸

影视IP授权:

●哈利波特、漫威系列手办持续热销

●《甄嬛传》授权BJD娃娃成功破圈[11]

六、产品类型与价格策略

6.1 产品分类与市场表现

盲盒(Blind Box):

●市场规模:2024年约280亿元,预计2030年达到576亿元[7]

●占比:潮玩市场的28-36.6%[2][7]

●价格带:59元、69元、79元、99元为主流

●核心机制:随机抽取+隐藏款(1/144概率),制造惊喜感和收集欲

●代表产品:泡泡玛特各系列盲盒(MOLLY、SKULLPANDA等)

●增速:CAGR约12.5%,增速放缓但仍是最大品类[7]

手办(Figure/Statue):

●市场规模:2024年约122亿元(占比16%)[2]

●增速:最高,成为各品牌重点布局领域[11]

●价格带:300-1000元(普通款)、3000元以上(限量/联名款)

●特点:精致度高、收藏价值强、IP还原度要求高

●代表品牌:寿屋、Good Smile Company、泡泡玛特手办系列

●泡泡玛特表现:2024年手办营收69.4亿元,占比53.2%[5]

毛绒玩具(Plush Toys):

●市场规模:2024年约76亿元(占比10%)[2]

●增速:爆发式增长,Jellycat、LABUBU毛绒系列火爆

●价格带:99-399元(常规款)、599元以上(大号款)

●特点:治愈系、陪伴属性强、适合送礼

●泡泡玛特表现:2024年毛绒营收28.3亿元(+1289%),占比21.7%[5],月产量3000万只[15]

MEGA系列(大娃):

●定义:400%-1000%比例放大版潮玩,高度可达1米

●价格带:1000-3000元

●特点:视觉冲击力强、空间装饰品、收藏级产品

●泡泡玛特表现:2024年MEGA营收16.8亿元(+146.1%)[5]

拼装模型/组装玩具:

●市场规模:2024年约176亿元(占比23%)[2]

●代表品牌:万代高达、52TOYS猛兽匣

●价格带:100-500元(入门款)、1000元以上(MG/PG级)

●特点:可玩性高、DIY乐趣、男性用户为主

BJD娃娃(Ball-Jointed Doll):

●市场表现:受《甄嬛传》等IP联动,成功破圈渗透大众[11]

●价格带:500-5000元(根据尺寸和定制程度)

●特点:高度可定制、换装玩法、小众圈层

其他品类:

●艺术玩具:KAWS、BE@RBRICK等限量款,价格数千至数万元

●卡牌:增长稳定[11]

●积木:市场成熟,增速平缓[11]

6.2 价格带分析

价格区间分布:

●59-99元档:盲盒主流价位,占比最高,购买门槛低

●100-299元档:小型手办、毛绒玩具

●300-999元档:中型手办、MEGA小尺寸、拼装模型

●1000-2999元档:MEGA大尺寸、高端手办

●3000元以上:限量款、艺术玩具、BJD娃娃

消费者支付意愿:

●月消费额:从2015年的27元→2020年的81元→2025年预计194元→2030年预计254元[10]

●客单价提升:随着消费升级,消费者愿意为高品质、高IP价值的产品支付更高价格

●泡泡玛特高毛利:66.8-70.3%的毛利率验证了消费者对价格的接受度[5][16]

6.3 价格策略

分层定价策略:

●入门款:59-79元盲盒吸引新用户

●进阶款:300-1000元手办培养忠实用户

●高端款:1000元以上MEGA/限量款收割高净值用户

限量款溢价策略:

●隐藏款:抽中概率1/144,二手市场溢价5-10倍

●限量发售:全球限量15版、100版等,拍卖价可达数十万至百万[14]

会员定价:

●泡泡玛特会员享受专属优先购、会员日折扣等

动态定价:

●二手市场价格随IP热度波动,热门IP发售后价格快速上涨

七、渠道与营销策略

7.1 线下渠道布局

直营门店(Retail Stores):

●泡泡玛特:2024年中国401家(净增38家),海外130家[5]

●选址策略:核心商圈、购物中心、机场、景区

●店铺功能:品牌体验、产品展示、社交互动、IP主题场景搭建

●业绩表现:泡泡玛特线下门店收入38.3亿元(+43.9%)[28]

机器人商店(Roboshop/自动贩卖机):

●数量:泡泡玛特2300台(净增110台)[28]

●优势:低成本扩张、24小时营业、便利性高

●选址:商场、地铁站、影院、写字楼

●业绩表现:泡泡玛特机器人商店收入7.0亿元(+26.4%)[28]

快闪店(Pop-up Store):

●形式:IP主题快闪店、节日限定店

●案例:HIRONO生活方式快闪店全球巡回、LABUBU主题展[19]

●作用:制造话题、吸引客流、测试新市场

集合店模式:

●TOPTOY:名创优品旗下潮玩集合店

●寻找独角兽:多品牌潮玩集合

●特点:一站式购物、降低选择成本

7.2 线上渠道策略

货架电商(传统电商):

●平台:天猫、京东、拼多多

●泡泡玛特表现:天猫旗舰店营收6.3亿元(+95%),"6·18"获天猫潮流玩具榜和总榜第一名[28]

●优势:流量大、信任度高、物流成熟

内容电商(兴趣电商):

●平台:抖音、快手、小红书

●泡泡玛特表现:内容电商营收6.0亿元(+112.2%)[28]

●策略:多个自营直播间,聚焦不同品类和使用场景

●营销形式:沉浸式开箱视频、KOL种草、品牌联名直播

品牌自有APP/小程序:

●泡泡玛特抽盒机APP:抽盒机营收11.1亿元(+52.7%),突破2022年历史峰值[28]

●功能:线上抽盒、积分兑换、会员权益、二手换娃

社交电商:

●微信社群:会员社群运营、限量款预售

●小红书电商:种草+拔草闭环

7.3 全渠道占比

根据消费者调研,购买渠道呈现"双核心"特征[28]:

●货架电商:最主流渠道

●品牌自营线下店:与电商平分秋色

泡泡玛特2024年渠道收入分布(中国):

●线下门店:38.3亿元(约占国内48%)

●机器人商店:7.0亿元(约9%)

●抽盒机APP:11.1亿元(约14%)

●天猫旗舰店:6.3亿元(约8%)

●内容电商:6.0亿元(约7.5%)

●其他:10.9亿元(约13.5%)

线上增速超线下:

●2025年三季度,泡泡玛特线上渠道增速300%-305%,线下渠道130%-135%[15]

7.4 营销策略

1. 社交媒体营销(社媒为王)[28]

●小红书:种草平台第一选择,开箱视频、收藏展示、换娃分享

●抖音:短视频+直播带货,话题挑战赛(#拆盲盒)

●B站:二次元文化社区,手办评测、收藏展示UP主

●微博:明星带货、热搜话题

2. KOL/KOC营销[28]

●头部KOL:李佳琦、薇娅等直播间限量款首发

●垂类KOC:潮玩博主、手办评测UP主

●明星效应:Lisa、周杰伦女儿晒LABUBU引发全网热潮

3. IP主题营销[19]

●IP快闪展:LABUBU主题展、HIRONO生活方式快闪店

●IP联名咖啡店:MOLLY咖啡、LABUBU主题餐厅

●IP艺术展:将潮玩与艺术展览结合,提升品牌调性

4. 限量款饥饿营销[14]

●隐藏款:1/144概率激发收集欲

●限量发售:全球限量15版、100版等,制造稀缺性

●会员专享:提前购、专属款绑定会员权益

5. 跨界联名[11]

●品牌联名:泡泡玛特×迪士尼、×三丽鸥

●IP联名:潮玩×游戏、×影视、×国潮文化

●跨界合作:潮玩×咖啡、×服装、×文具

6. 线下体验式营销

●拆盒仪式感:门店现场拆盒、社交分享

●IP主题场景:打卡拍照、沉浸式体验

●换娃市集:线下换娃活动增强社群粘性

7. 会员体系运营[5]

●泡泡玛特会员:4608.3万人,会员贡献销售额占比92.7%,复购率49.4%

●权益设计:积分兑换、生日礼、优先购、专属款

●社群运营:会员社群、线下活动、粉丝见面会

八、二手市场与收藏文化

8.1 二手交易规模

中国潮玩二手市场(俗称"谷子经济")呈现爆发式增长:

市场规模:

●2024年:"谷子经济"市场规模达1689亿元,同比增长超40%[9]

●2029年预测:超3000亿元[9]

●说明:"谷子经济"包含动漫周边、游戏周边、潮玩等二次元衍生品,潮玩是核心组成部分

交易平台:

●闲鱼:阿里旗下二手交易平台,潮玩交易最活跃

●得物:球鞋潮牌起家,扩展至潮玩鉴定交易

●小红书:社区+交易,换娃、求娃功能

●泡泡玛特APP:官方二手换娃平台,降低交易摩擦

8.2 限量款溢价与炒作现象

溢价倍数[14]:

●普通热门款:溢价2-3倍(如LABUBU心动马卡龙系列,原价99元炒到280-300元)

●限量款:溢价5-10倍

●隐藏款:溢价10倍以上,部分近万元

●拍卖天价:初代藏品级LABUBU 108万元成交,全球限量15版棕色LABUBU 82万元成交[14]

炒作案例:

●LABUBU毛绒款:原价399元涨至1041元(2.6倍)[14]

●THE MONSTERS象棋大冒险:原价159元得物售价354元(2.2倍)[14]

●ANGEL IN CLOUDS大天使:原价1299元涨至2801元(2.2倍)[14]

投机行为:

●职业黄牛:批量购买限量款,线上线下同时扫货

●盲盒开箱赌博:批量购买盲盒抽隐藏款转卖

●坐地起价:热门IP发售后立即涨价数倍

市场风险:

●泡沫风险:部分IP短期暴涨后快速贬值

●假货泛滥:高溢价催生假货市场

●价格波动大:IP热度下降后二手价格暴跌

8.3 收藏文化与社群生态

收藏动机:

●完整性追求:"集齐全套"的成就感[11]

●投资属性:40.83%消费者认为潮玩具有升值空间[9]

●审美欣赏:将潮玩视为艺术品收藏

●情感连接:收藏喜爱的IP角色

展示文化[26]:

●收藏柜展示:专门定制柜子展示盲盒、手办

●社交媒体晒娃:小红书"盲盒收纳"话题点赞超4万

●场景搭建:将潮玩融入家居装饰

●拍照打卡:与潮玩合影成为社交货币

换娃文化:

●定义:玩家之间交换重复款或不喜欢的款式

●平台:小红书、闲鱼、泡泡玛特APP、线下换娃市集

●规则:1:1换娃、补差价换娃、盲换(不知道换到什么款)

●社交属性:换娃过程建立玩家社群

社群生态:

●线上社群:微信群、QQ群、豆瓣小组、贴吧

●线下活动:换娃市集、拆盒派对、IP主题展

●玩家分级:入门玩家:购买几个盲盒尝鲜资深玩家:集齐多个系列,收藏柜满墙大佬玩家:拥有隐藏款、限量款,投资属性强职业玩家:批量购买转卖,以此盈利

8.4 "谷子经济"产业链

上游:

●IP版权方、授权代理商

●潮玩设计师、生产商

中游:

●零售商(品牌直营、机器人商店、电商)

●二手交易平台(闲鱼、得物、小红书)

下游:

●消费者/收藏者

●投机者/黄牛

配套服务:

●鉴定服务:得物提供潮玩鉴定

●代抽服务:职业代抽师帮助抽隐藏款

●收纳定制:专门为潮玩设计的收纳柜

●保险服务:高价值藏品保险

九、产业链与供应链分析

9.1 产业链结构

中国潮玩产业链已形成**“IP孵化-设计开发-生产制造-渠道销售-二手流通”**的完整闭环[22][29]:

上游:IP资源端

●IP来源:国际IP版权方(迪士尼、三丽鸥、万代、宝可梦等)国内IP版权方(米哈游、腾讯、网易、B站等)艺术家/设计师(独立艺术家签约)IP授权代理(阿里鱼、艺洲人、霄鸟云等)[29][30]

●IP孵化:企业自有IP孵化(泡泡玛特PDC工作室、名创优品原创团队)艺术家独家合作IP二次开发(基于已有形象创作)

中游:设计生产端

●产品设计(PDC - Product Design Center)[22]:3D建模、原型设计盲盒系列规划(普通款+隐藏款)手办、毛绒等多品类开发

●生产制造:代工厂:中国珠三角、长三角玩具制造集群材料供应:PVC、ABS塑料、毛绒面料、电子元件品质管控:泡泡玛特存货周转天数102天[5]产能优势:泡泡玛特毛绒月产量3000万只,产能提升10倍[15]

●包装设计:盲盒包装(不透明、统一外观)手办精装盒(展示窗、配件槽)

下游:渠道销售端

●线下渠道:直营店、机器人商店、快闪店、集合店

●线上渠道:天猫、京东、抖音、小红书、品牌APP

●海外渠道:海外门店、跨境电商、当地经销商

末端:二手流通

●二手平台:闲鱼、得物、小红书

●换娃社群:微信群、线下换娃市集

●拍卖市场:稀有款拍卖

9.2 价值分配

根据产业链各环节的价值贡献,典型价值分配如下(以盲盒为例):

环节 | 价值占比(估算) | 说明 |

IP授权方 | 5-15% | 授权费占零售价的5-15%,自有IP无此成本 |

设计开发 | 10-15% | 3D建模、系列规划、原型打样 |

生产制造 | 20-30% | 材料、人工、模具、品控 |

品牌运营 | 15-25% | 品牌建设、营销推广、会员运营 |

渠道销售 | 20-30% | 房租、人员、物流、平台抽成 |

净利润 | 10-25% | 泡泡玛特净利率约24-26%[5][16] |

泡泡玛特高利润率解析[5][16]:

●毛利率70.3%(2025年上半年)得益于:自有IP无授权费规模化采购降低成本中国供应链成本优势品牌溢价能力强

●净利率33.74%(2025年上半年)高于行业平均,源于:直营为主减少渠道成本会员体系降低营销成本规模效应摊薄固定成本

9.3 供应链优势

中国制造优势:

●产能充足:珠三角玩具产业集群,配套完善

●成本可控:人工、材料成本低于欧美日

●快速响应:从设计到量产周期短,适应市场快速变化

●技术提升:3D打印、精密模具技术成熟

泡泡玛特供应链能力[15]:

●毛绒品类月产量3000万只,产能提升10倍

●存货周转天数102天,库存管控良好[5]

●垂直整合能力强,从设计到生产到销售全链条掌控

供应链挑战:

●爆款产能不足:LABUBU缺货显示供应链响应速度仍需提升[14]

●原材料成本波动:PVC、棉花等原材料价格影响利润

●海外物流成本:跨境销售物流成本高

十、投资机会与风险评估

10.1 投资机会识别

高潜力细分领域:

1. 手办品类(增速最高)[11]

●增长率:各品类中增速最高

●市场规模:2024年约122亿元,占比16%且持续扩大[2]

●投资逻辑:高端化、收藏属性强、利润率高

●代表企业:寿屋、Good Smile、泡泡玛特手办系列

2. 毛绒玩具(爆发式增长)[5]

●增长率:泡泡玛特毛绒营收+1289%

●代表品牌:Jellycat、泡泡玛特毛绒系列、LABUBU

●投资逻辑:治愈经济、陪伴属性、送礼需求

●市场空间:从小众到大众,渗透率快速提升

3. IP孵化与运营[22]

●价值核心:IP是潮玩的灵魂,决定品牌成败

●成功案例:泡泡玛特17个破亿IP,4个破10亿[5]

●投资方向:有原创IP孵化能力的企业、艺术家经纪公司

●护城河:优质IP具有长期价值和跨品类延展性

4. 海外市场扩张[5]

●增长空间:泡泡玛特海外收入+375.2%,但全球市占率仅4.2%[15]

●市场潜力:全球潮玩市场480亿美元(约3400亿元),中国品牌占比低

●投资逻辑:中国供应链优势+文化出海政策支持

●标的选择:已在海外布局的龙头企业(泡泡玛特、52TOYS)

5. 二手交易平台与配套服务[9]

●市场规模:谷子经济2024年1689亿元,2029年超3000亿元

●投资方向:潮玩鉴定服务、二手交易平台、代抽服务

●投资逻辑:一级市场带动二级市场,收藏文化催生配套需求

6. 渠道创新[28]

●机器人商店:低成本、高效率、24小时营业

●内容电商:泡泡玛特内容电商营收+112.2%

●社交电商:小红书、微信生态的潮玩交易

投资标的类型:

●龙头企业:泡泡玛特(港股09992.HK)享有估值溢价

●新锐品牌:TOPTOY(名创优品子公司)、52TOYS、寻找独角兽

●供应链企业:玩具代工厂、IP授权代理公司

●相关概念股:文化IP公司(米哈游、腾讯)、零售集团(名创优品)

10.2 投资回报预期

泡泡玛特估值参考:

●2024年营收:130.4亿元(+107%)

●2024年净利润:31-34亿元(+186-189%)

●2025年预测:营收300亿元(王宁预测"很轻松")[16]

●PE估值:市场给予高成长性溢价(具体估值需参考实时股价)

行业平均表现:

●毛利率:50-70%(品牌方)

●净利率:10-25%(泡泡玛特达到24-34%)[5][16]

●ROE:优质企业可达20%以上

投资周期:

●短期(1-2年):关注爆款IP推出、海外扩张进度

●中期(3-5年):关注品牌多元化、渠道网络完善

●长期(5年以上):关注IP生态建设、全球化布局

10.3 主要风险因素

市场风险:

1. IP生命周期风险(高风险)

●风险描述:潮玩IP热度衰退快,爆款IP可能成为"过气网红"

●数据支撑:大部分IP生命周期1-3年,少数经典IP(MOLLY)可达5-10年

●影响:IP衰退导致库存积压、营收下滑

●应对:持续孵化新IP、多元化IP矩阵、IP内容化延长生命周期

2. 消费者审美疲劳(中高风险)

●风险描述:盲盒玩法新鲜感消退,消费者转向其他娱乐方式

●影响:复购率下降、市场增速放缓

●应对:产品创新(手办、毛绒、BJD等)、玩法创新(场景搭建、社交属性)

3. 宏观经济波动(中风险)

●风险描述:经济下行时,非刚需的潮玩消费首先被削减

●逆周期属性:潮玩具有一定情绪价值,展现逆周期属性[8]

●影响:客单价下降、购买频次降低

●应对:推出性价比款、强化情绪价值营销

竞争风险:

4. 市场竞争加剧(高风险)

●风险描述:新品牌层出不穷,价格战、同质化竞争

●数据支撑:市场CR5仅26.4%,前十名外企业快速进入[18]

●影响:毛利率下降、营销费用增加、市场份额分散

●应对:品牌建设、IP护城河、规模效应降低成本

5. 国际品牌挤压(中风险)

●风险描述:万代、Funko等国际品牌加大中国市场投入

●影响:高端市场被国际品牌占据

●应对:差异化竞争、本土化优势、快速响应市场

运营风险:

6. 供应链风险(中风险)

●风险描述:爆款产能不足、原材料涨价、代工厂质量问题

●案例:LABUBU断货影响消费者体验[14]

●影响:失去销售机会、品牌形象受损

●应对:供应链多元化、垂直整合、安全库存

7. 知识产权风险(中高风险)

●风险描述:盗版、抄袭、IP授权纠纷

●数据支撑:28.09%消费者认为行业抄袭现象多[9]

●影响:正版销售受损、品牌声誉下降、法律诉讼

●应对:知识产权布局、打击盗版、维权诉讼

政策监管风险:

8. 监管政策趋严(中风险)

●风险描述:盲盒被认为涉嫌诱导消费、过度营销,可能被监管

●国际案例:部分国家/地区对盲盒实施抽取概率公示、未成年人购买限制

●影响:玩法受限、消费体验下降

●应对:自律规范、概率透明、适度营销

9. 二手市场炒作监管(中风险)

●风险描述:限量款过度炒作引发监管关注

●影响:打击投机行为可能影响收藏属性溢价

●应对:官方引导理性消费、限购措施

财务风险:

10. 现金流风险(低中风险)

●风险描述:快速扩张(开店、海外布局)消耗大量现金

●泡泡玛特表现:现金流良好,2024年净利润34亿元[5]

●应对:控制扩张节奏、保持健康现金流

10.4 市场进入壁垒

对新进入者的壁垒:

1. IP资源壁垒(高)

●优质IP稀缺,热门IP授权费高昂

●自有IP孵化周期长(3-5年)、成功率低

●龙头企业已绑定大量艺术家独家合作

2. 品牌壁垒(高)

●泡泡玛特品牌认知度高,会员4608万人[5]

●消费者品牌忠诚度高,转换成本存在

●新品牌获客成本高

3. 渠道壁垒(中高)

●核心商圈店铺资源稀缺

●电商平台需要流量投入

●线下渠道需要大量资金投入(泡泡玛特401家店)[5]

4. 供应链壁垒(中)

●需要与优质代工厂建立合作关系

●规模化采购才能降低成本

●品质管控需要经验积累

5. 资金壁垒(中)

●IP授权、渠道建设、营销推广需要大量资金

●库存占用资金(泡泡玛特存货周转102天)[5]

细分市场机会:尽管存在壁垒,新进入者仍可在以下领域找到机会:

●小众IP细分:BJD、艺术玩具等小众品类

●垂直社群:服务特定圈层(古风、二次元、科幻等)

●地域市场:下沉市场、三四线城市

●海外市场:东南亚、中东等新兴市场

●产业链配套:IP授权代理、二手交易、收纳定制等

十一、结论与建议

11.1 市场前景总结

中国IP潮玩市场正处于高速成长期向成熟期过渡的关键阶段,呈现以下核心特征:

市场规模:2024年达到747-764亿元,预计2026年突破千亿大关(1101亿元),2029年逼近1300亿元,5年CAGR约20%。

增长动能:Z世代消费力崛起、"成人童化"经济、IP商业化加速、谷子经济爆发、供应链优势,五大驱动力支撑市场持续增长。

竞争格局:“一超多强”,泡泡玛特市占率11.5-12.5%稳居第一,但市场整体分散(CR5仅26.4%),新锐品牌层出不穷。

消费者画像:20-39岁女性(占比53.4%)是核心群体,集中在高线城市,具有情感寄托、收藏完整、投资升值三大消费动机。

产品结构:盲盒依然主导(36.6%),手办增速最高,毛绒玩具爆发增长(+1289%),品类多元化趋势明显。

渠道演变:线上渠道增速(300%+)远超线下(130%+),内容电商、社交电商快速崛起,全渠道融合加速。

全球化机遇:泡泡玛特海外收入占比38.9%(+375%),中国品牌出海空间巨大(全球市占率仅4.2%),文化出海成为新趋势。

二手市场活跃:谷子经济2024年规模1689亿元(+40%),限量款溢价2-10倍,收藏文化成熟,投资属性凸显。

核心挑战:IP生命周期短、消费者审美疲劳、竞争加剧、监管政策、供应链压力是主要风险。

11.2 给投资者的建议

投资时机:当前是战略布局窗口期

●市场处于高速成长期,但估值已反映部分预期

●龙头企业(泡泡玛特)享有溢价,新锐品牌估值合理

●海外市场、二手市场等新赛道刚起步

投资策略:

1. 核心持仓:龙头企业(推荐指数★★★★★)

●泡泡玛特(09992.HK):优势:品牌、IP、渠道、供应链全方位领先增长点:海外扩张(+375%)、毛绒品类(+1289%)、手办高端化风险:估值较高、IP生命周期、竞争加剧适合:寻求稳健增长的长期投资者

2. 卫星配置:细分龙头与新锐品牌(推荐指数★★★★)

●名创优品(TOPTOY):集合店模式、线下流量优势

●52TOYS:自有IP+授权IP双轮驱动、海外布局

●寻找独角兽、酷乐潮玩:区域性品牌、潜力待挖掘

3. 相关产业链(推荐指数★★★)

●IP内容方:米哈游、腾讯、网易(游戏IP潮玩化)

●供应链企业:玩具代工厂(规模效应受益)

●零售平台:天猫、抖音、小红书(潮玩电商增速快)

4. 新兴赛道(推荐指数★★★★)

●二手交易平台:闲鱼、得物(谷子经济1689亿元)

●配套服务:潮玩鉴定、代抽服务、收纳定制

投资建议:

●分散投资:龙头60%、细分龙头30%、产业链/新赛道10%

●关注节点:IP推新:关注新IP上市后的市场反应财报季:关注营收增速、毛利率、海外占比行业会议:参加潮玩展会了解趋势

●风险控制:设置止损点(股价跌破关键支撑位)关注库存周转天数(超120天警惕)监控二手市场价格(溢价下降说明IP热度衰退)

预期回报:

●泡泡玛特:未来3年营收CAGR 50-80%,净利润CAGR 60-100%

●行业平均:未来5年市场CAGR 20%左右

●风险提示:高成长伴随高波动,需承受股价20-30%的回调

11.3 给品牌方和创业者的建议

产品策略:

1. IP为核心竞争力(最优先)

●原创IP孵化:建立PDC团队,3-5年长期投入

●艺术家合作:签约独家合作,绑定长期利益

●IP多元化:不依赖单一IP,构建IP矩阵(泡泡玛特17个破亿IP)

●IP内容化:推出动画、漫画、游戏延长IP生命周期

2. 品类扩张(关键策略)

●手办品类:增速最高,利润率高,必争之地

●毛绒玩具:爆发增长,治愈经济红利,快速布局

●MEGA大娃:高客单价,提升品牌形象

●跨品类延伸:服装、文具、家居等生活方式品牌

3. 产品定价

●分层定价:59-99元入门、300-1000元进阶、1000元以上高端

●限量策略:适度发售限量款,营造稀缺性但不过度炒作

●会员定价:专属款、优先购绑定会员体系

渠道策略:

1. 线下渠道

●直营店:核心商圈布局,品牌形象展示

●机器人商店:低成本快速扩张,覆盖更多触点

●快闪店:测试新市场、IP推广、制造话题

2. 线上渠道

●内容电商:抖音、小红书是增速最快渠道(+112%)

●私域运营:微信社群、品牌APP、会员体系

●直播带货:KOL合作、自营直播间

3. 海外市场

●东南亚:文化相近、物流便利、市场潜力大

●北美:高消费能力、潮流文化成熟

●欧洲:注重设计、艺术属性,适合高端产品

营销策略:

1. 社交媒体营销(核心)

●小红书种草:开箱视频、收藏展示、换娃分享

●抖音裂变:话题挑战赛、KOL合作、直播带货

●B站深耕:手办评测、收藏展示、二次元文化

2. IP主题营销

●快闪展:沉浸式体验、打卡拍照、社交传播

●联名合作:跨界品牌、游戏影视、国潮文化

●IP场景化:咖啡店、主题餐厅、生活方式品牌

3. 会员体系

●权益设计:积分、生日礼、优先购、专属款

●社群运营:线上社群、线下活动、粉丝见面会

●数据分析:用户画像、购买行为、精准营销

供应链优化:

1. 产能规划

●爆款产能储备:快速响应市场需求

●多元化代工:降低供应链风险

●垂直整合:核心环节自建产能

2. 库存管控

●周转天数控制:目标100-120天

●数据预测:根据历史数据和社交媒体热度预测需求

●快速清仓:尾货通过二手平台、会员专享快速清理

3. 品质保障

●代工厂认证:选择有资质、品质稳定的工厂

●抽检机制:批次抽检、第三方检测

●售后服务:瑕疵品退换、消费者投诉快速响应

风险管理:

1. IP风险

●多元化IP矩阵:不依赖单一IP(泡泡玛特17个破亿)

●IP生命周期管理:监控销售数据、社交媒体热度

●及时止损:衰退IP快速清仓、资源投向新IP

2. 合规风险

●知识产权保护:专利、商标、版权全方位布局

●反盗版:与执法部门合作、法律维权

●监管合规:概率公示、适度营销、未成年人保护

3. 财务风险

●控制扩张节奏:根据现金流情况开店

●融资规划:A轮-B轮-IPO路径规划

●利润率保护:成本控制、规模效应

避免的常见错误:

●❌ 盲目模仿龙头(泡泡玛特模式需要巨大资金和时间)

●❌ 过度依赖单一IP(一旦衰退企业陷入困境)

●❌ 忽视线上渠道(线上增速300%,线下130%)

●❌ 炒作过度(短期利益损害品牌长期价值)

●❌ 供应链失控(爆款缺货失去销售机会)

11.4 未来展望(2026-2030)

乐观情景(概率40%):

●IP孵化能力提升,头部企业推出多个爆款

●海外市场突破,中国品牌全球占有率提升至10%

●品类创新成功,手办、毛绒持续高增长

●监管适度,行业自律规范建立

●市场规模:2030年达到1500-2000亿元

基准情景(概率50%):

●市场稳健增长,龙头地位巩固

●海外扩张顺利,但竞争加剧

●部分IP衰退,新IP补充

●监管趋严但影响可控

●市场规模:2030年达到1200-1400亿元

悲观情景(概率10%):

●消费者审美疲劳,盲盒玩法失效

●IP生命周期集体缩短,难以孵化爆款

●宏观经济下行,非刚需消费受挤压

●监管严厉限制盲盒销售

●市场规模:2030年仅达到800-1000亿元

关键成功因素:

持续的IP创新能力

多元化品类布局

全球化市场拓展

供应链快速响应能力

会员体系和复购率

品牌建设与文化输出

参考文献

[1] 头豹研究院. 2025年中国潮流玩具行业白皮书(精华版). 2025-06-04.

[2] 中商产业研究院. 2025年中国潮玩行业产业链图谱及投资布局分析. 2025-06-17.

[3] 民生证券研究院. 一文读懂潮流玩具消费新趋势. 2024-10-16.

[4] 新浪财经. 2025年IP潮玩经济研究报告. 2025-12-05.

[5] 上海证券报·中国证券网. 泡泡玛特,营收突破百亿. 2025-03-27.

[6] 小牛行研. 2024年中国市场前10大IP玩具公司. 2025-12-04.

[7] 前瞻产业研究院. 2025年中国潮玩盲盒行业全景图谱. 2025-09-02.

[8] 艾媒咨询. 2025年中国潮玩行业发展与用户行为调查数据. 2025-08-20.

[9] 艾媒咨询. 2024年中国"谷子经济"市场规模数据. 2025-08.

[10] 新华网&中国社会科学院财经战略研究院. 潮玩产业发展报告(2023). 2023-10-09.

[11] 新浪财经. 2025年IP潮玩经济研究报告-品类增速分化. 2025-12-05.

[12] 小红书@beBit倍比拓. 傻眼!这么贵的泡泡玛特,到底谁在买? 2024-11-27.

[13] 未来智库. 潮玩市场规模、产业链、供需及出海展望分析. 2025-02-25.

[14] 西藏商报. 一娃难求! 2025-06-17.

[15] 东方财富网. 泡泡玛特2025年三季报核心逻辑总结. 2025-10-23.

[16] CSDN博客. 王宁解读泡泡玛特财报:今年营收300亿很轻松. 2026-01-14.

[17] 格隆汇. 泡泡玛特(09992.HK):海内外业务持续发力. 2025-07-28.

[18] 东方财富网. 泡泡玛特2024年财务分析-业绩暴涨. 2025-06-25.

[19] 网易新闻. 潮玩行业争建自有IP生态. 2025-12-19.

[20] 新浪财经. 中国潮玩"出圈"记. 2025-06-24.

[21] 小红书@新品牌研习社. 潮玩+IP‼️让年轻人上头的情绪消费. 2025-04-01.

[22] 新浪财经. 2025年IP潮玩经济研究报告-IP运营. 2025-12-05.

[23] 小红书用户. 盲盒消费心理相关笔记. 2024-2025.

[24] 小红书@HF是脆脆国主理人。你为什么抽不到隐藏. 2025-07-09.

[25] 小红书@兔子就是月亮. 拉布布一夜爆红的原因. 2025-06-11.

[26] 小红书@小白和橙子. 给我老婆做了一整面的盲盒展示柜. 2026-01-09.

[27] 小红书@阳阳YOUNG. 泡泡玛特VS Jellycat 谁更让年轻人沦陷. 2024-01-22.

[28] 上海证券报. 泡泡玛特,营收突破百亿-渠道数据. 2025-03-27.

[29] 今日头条. 一天吃透一条产业链:潮玩. 2025-01-02.

[30] 搜狐. 霄鸟云"潮玩IP授权中心"正式上线. 2025-10-24.

报告完成时间:2026年1月22日数据截止日期:2026年1月下次更新建议:2026年7月(半年度更新)

免责声明:本报告基于公开市场数据和研究资料编制,仅供参考,不构成投资建议。市场预测存在不确定性,实际情况可能与预测存在差异。投资者应根据自身风险承受能力做出独立判断。