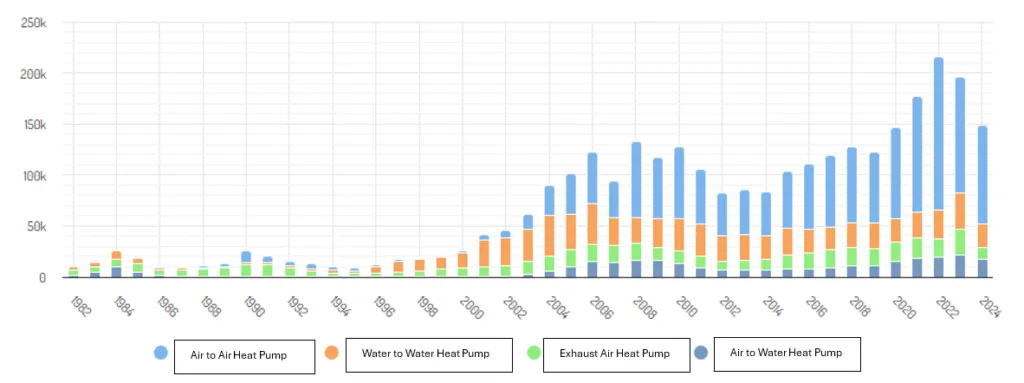

瑞典依然是世界上最成熟、最饱和的热泵市场之一。随着独栋住宅的高渗透率,市场动态已显著转变为“首次采用”,转向“更换与现代化”。尽管该行业经历了创纪录的时期,但2024年由于经济逆风,当前需求出现显著降温,尽管长期前景依然极为乐观。瑞典热泵统计数据由瑞典热泵协会(Svenska Kyl & Värmepumpföreningen,简称SKVP)收集,该协会自1982年以来一直跟踪销售情况,并发布季度数据(见图1)。本报告中使用的数据摘自SKVP官网。

市场规模与销售发展

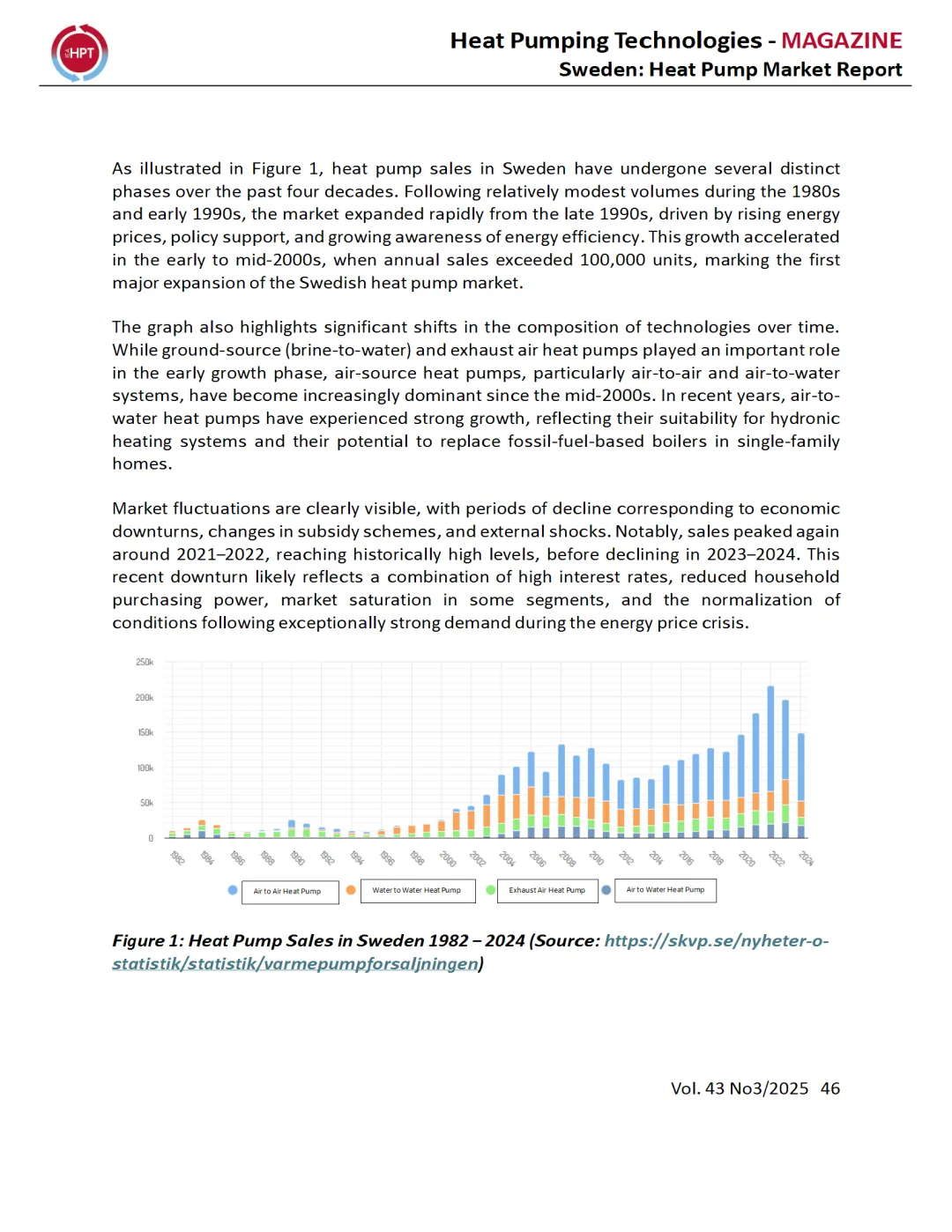

自1982年以来,热泵行业持续收集瑞典销售热泵的统计数据。每个季度都会报告最新的销售数据,数据集全面概述了1982年至今的市场发展。

如图1所示,瑞典的热泵销售在过去四十年经历了几个明显的阶段。继1980年代和1990年代初相对有限的销量后,市场从1990年代末迅速扩展,主要受能源价格上涨、政策支持和能源效率意识提升的推动。这一增长在2000年代初至中期加速,年销量超过10万台,标志着瑞典热泵市场的首次重大扩张。

图表还突显了技术构成随时间的显著变化。虽然地源热泵(盐水到水)和排风热泵在早期发展阶段发挥了重要作用,但自2000年代中期以来,空气源热泵,尤其是空气对空气和空气对水系统,变得越来越主导。近年来,空气对水热泵经历了强劲增长,反映了其适合水加热系统的特点,以及其在单户住宅中取代化石燃料锅炉的潜力。

市场波动明显,衰退期对应经济衰退、补贴计划变化和外部冲击。值得注意的是,销售额在2021至2022年间再次达到峰值,达到历史高位,随后在2023至2024年出现下降。此次近期的下跌很可能反映了高利率、家庭购买力下降、部分细分市场饱和以及能源价格危机期间异常强劲需求后条件恢复正常化的综合作用。

图1:1982年至2024年瑞典热泵销售情况(来源:https://skvp.se/nyheter-o-statistik/statistik/varmepumpforsaljningen)

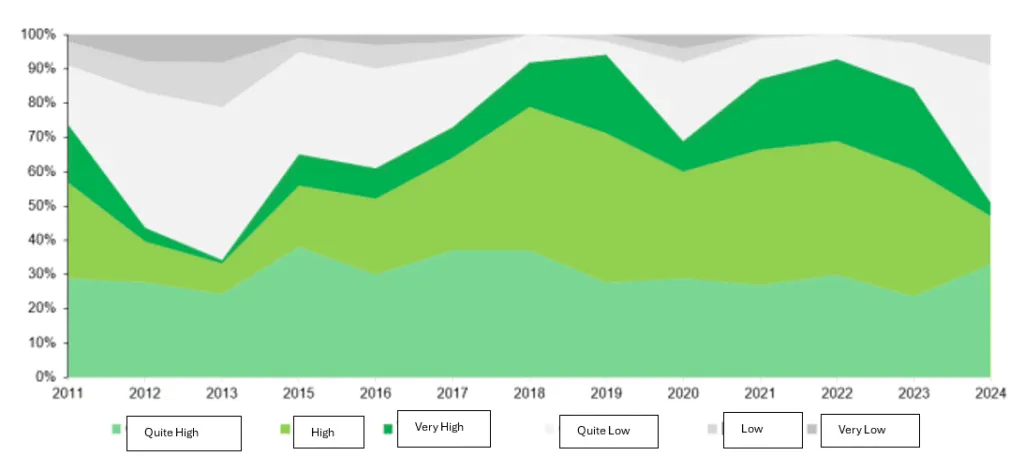

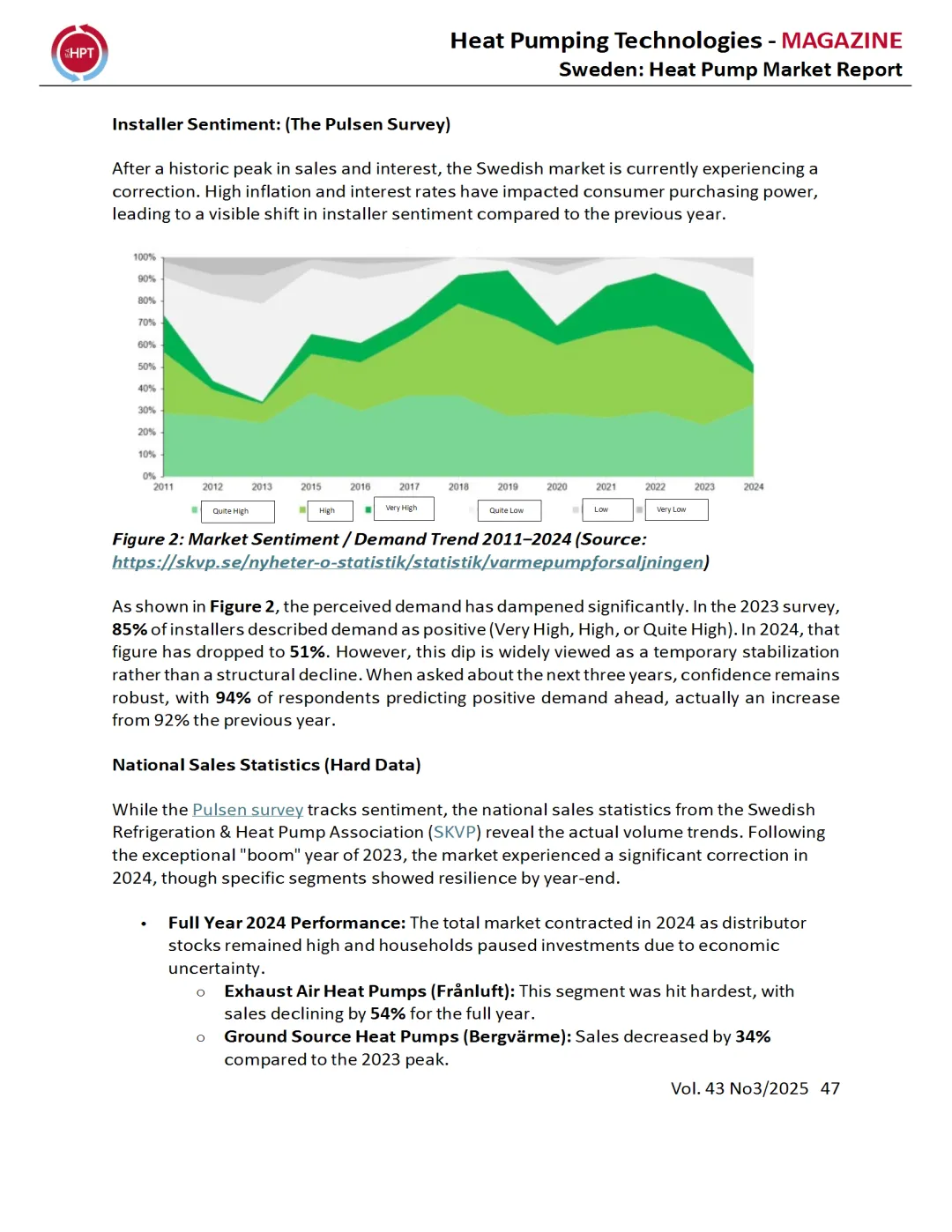

安装商的评价:(The Pulsen Survey)

在销售和关注度达到历史性高峰后,瑞典市场目前正经历调整。高通胀和利率影响了消费者购买力,导致安装商的情绪与去年相比明显发生变化。

图2:2011–2024年市场情绪/需求趋势(来源:https://skvp.se/nyheter-o-statistik/statistik/varmepumpforsaljningen)

如图2所示,预期需求已显著减弱。2023年调查中,85%的安装商将需求描述为正向(非常高、很高或相当高)。2024年这一数字降至51%。然而,这一下降普遍被视为暂时稳定,而非结构性下降。当被问及未来三年时,信心依然强劲,94%的受访者预测未来将是正向需求,实际上比前一年的92%有所上升。

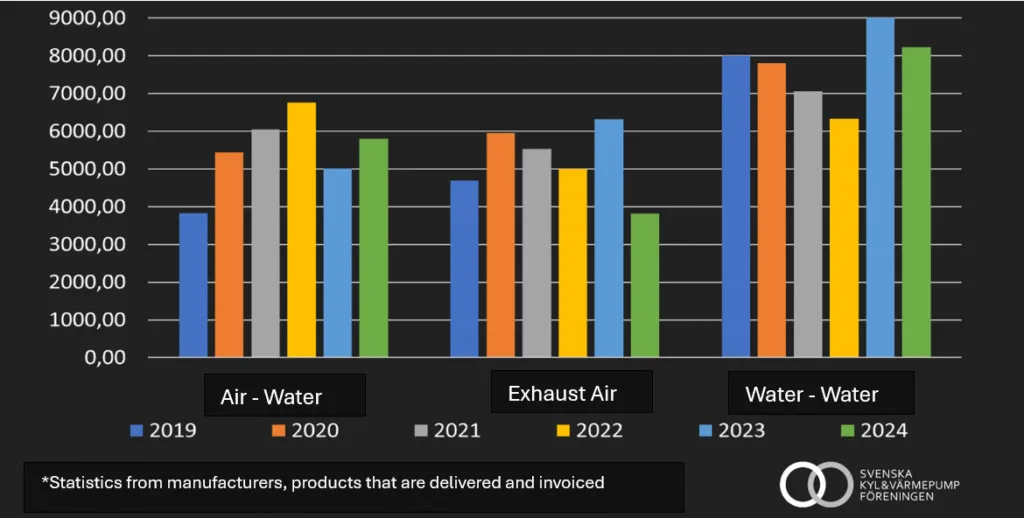

全国销售统计数据

虽然Pulsen调查追踪市场情绪,但瑞典制冷与热泵协会(SKVP)的全国销售统计数据揭示了实际的销量趋势。继2023年非凡的“繁荣”年后,市场在2024年经历了显著调整,尽管某些细分市场在年底展现出韧性。

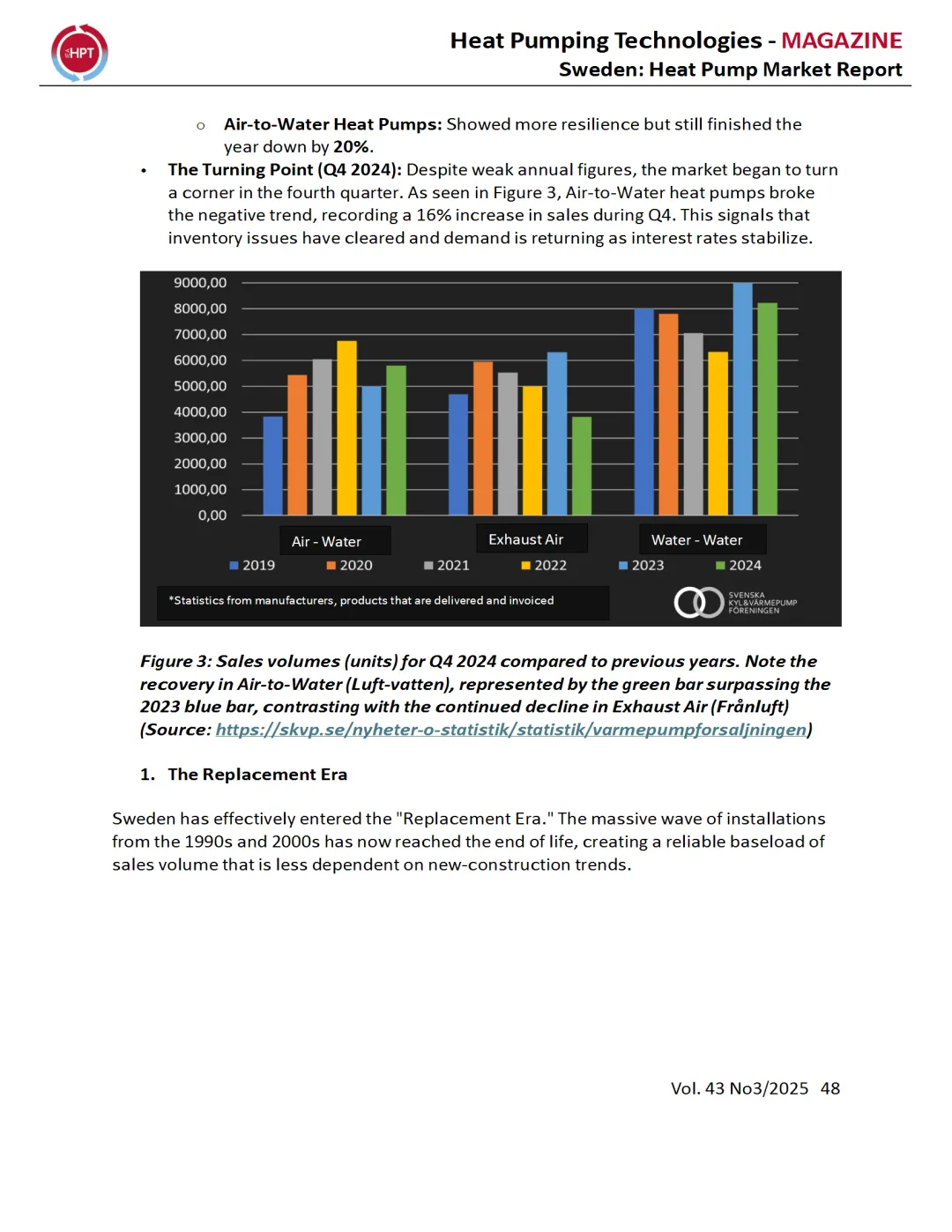

- 2024年全年表现:

2024年整体市场收缩,分销商库存依然高企,家庭因经济不确定性暂停投资。 - 排风热泵(Frånluft):

该细商市场受创最重,全年销售额下降了54%。 - 地源热泵(Bergvärme):

销售额较2023年峰值下降了34%。 - 空气对水热泵:

展现了更强的韧性,但赛季末仍以20%的差距收场。 - 转折点(2024年第四季度):

尽管年收入疲弱,市场在第四季度开始出现转机。如图3所示,空气对水热泵打破了负面趋势,第四季度销量增长了16%。这表明库存问题已缓解,需求正在回归,随着利率稳定。

图3:2024年第四季度销售量(单位)与往年相比。请注意空气对水(Luft-vatten)的回升,绿色条超过了2023年的蓝色条,与排气空气(Frånluft)持续下降形成对比(来源:https://skvp.se/nyheter-o-statistik/statistik/varmepumpforsaljningen)

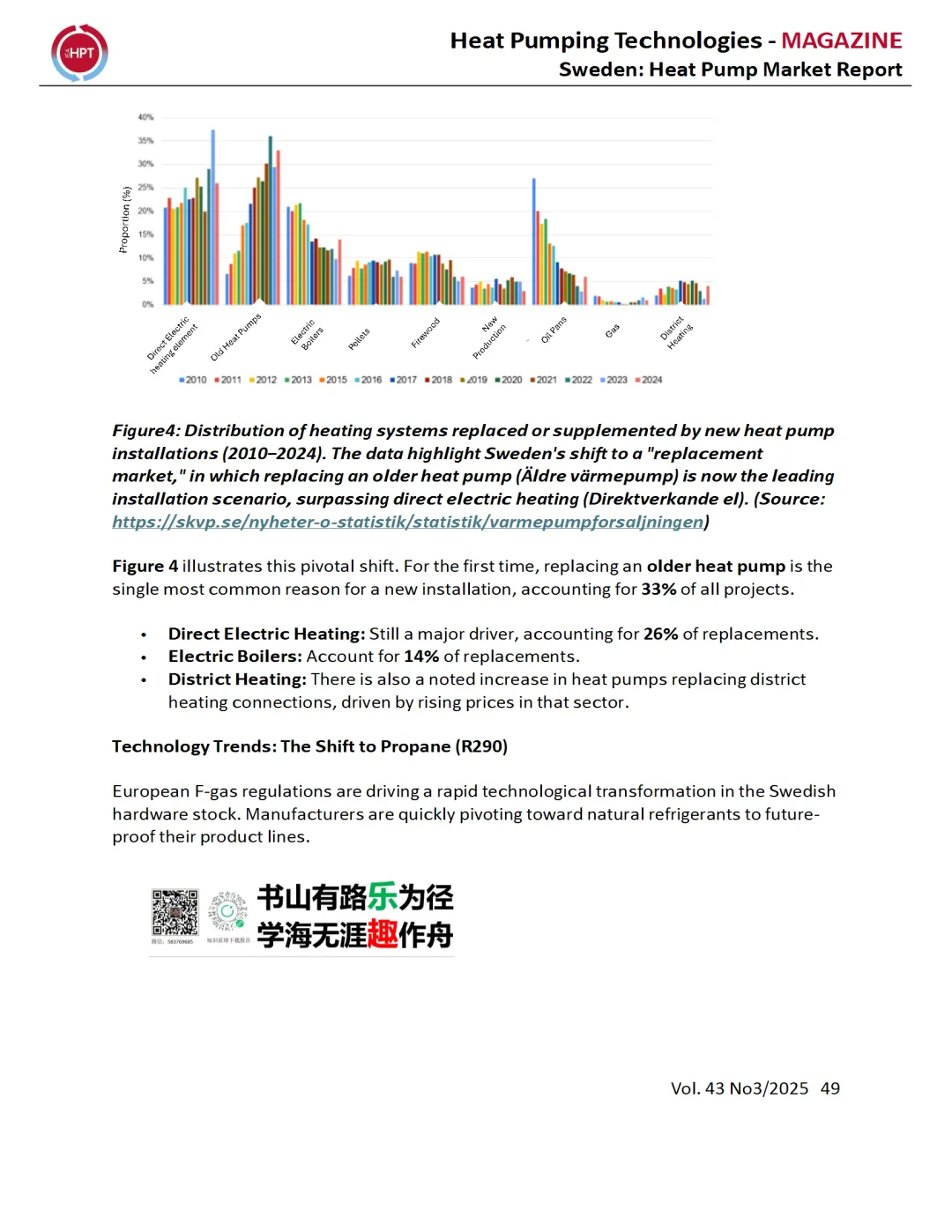

更替时代

瑞典实际上已经进入了“更替时代”。1990年代和2000年代的大规模安装浪潮现已结束,形成了一个可靠的销售量基础,不再依赖新建趋势。

图4:新热泵安装替代或补充供暖系统的分布情况(2010–2024年)。数据凸显了瑞典向“更换市场”转变的趋势,在该市场中,更换旧热泵(Äldre värmepump)已成为主要安装方案,超过了直发电加热(Direktverkande el)。(来源: https://skvp.se/nyheter-o-statistik/statistik/varmepumpforsaljningen)

图4展示了这一关键转变。首次,更换旧热泵成为新安装的最常见原因,占所有项目的33%。

- 直热电暖:

依然是主要驱动力,占更换的26%。 - 电锅炉:

占更换锅炉的14%。 - 区域供热:

热泵取代区域供热连接的数量也显著增加,主要受该领域价格上涨推动。

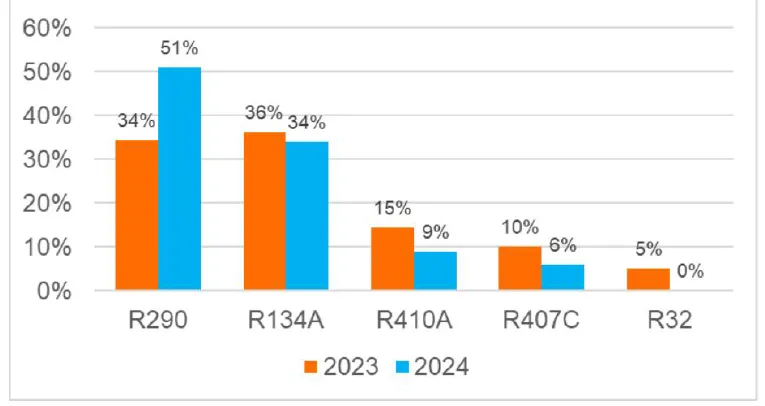

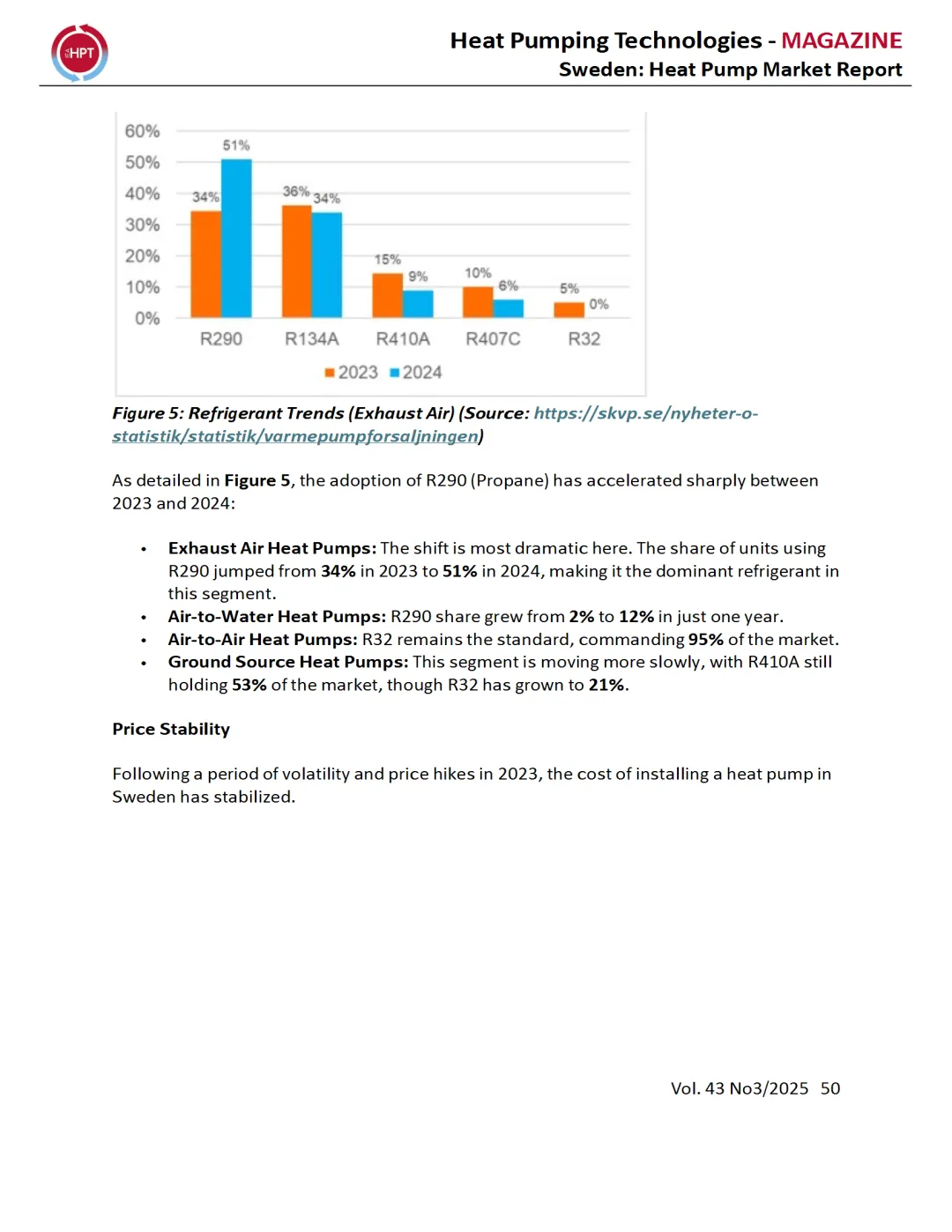

技术趋势:向丙烷的转变(R290)

欧洲的F-gas法规正在推动瑞典五金库存的快速技术转型。制造商正迅速转向天然制冷剂,以保障产品线的未来竞争力。

图5:制冷剂趋势(排气)(来源:https://skvp.se/nyheter-o-statistik/statistik/varmepumpforsaljningen)

如图5所示,2023年至2024年间,R290(丙烷)的采用速度急剧上升:

- 排风热泵:

这种转变在这里最为显著。使用R290的单位比例从2023年的34%跃升至2024年的51%,使其成为该细分市场的主导制冷剂。 - 空气对水热泵:

R290的份额在短短一年内从2%增长到12%。 - 空气对空气热泵:

R32依然是标准配置,占据了95%的市场份额。 - 地源热泵:

该细分市场的增长较慢,R410A仍占据53%的市场份额,而R32已增长至21%。

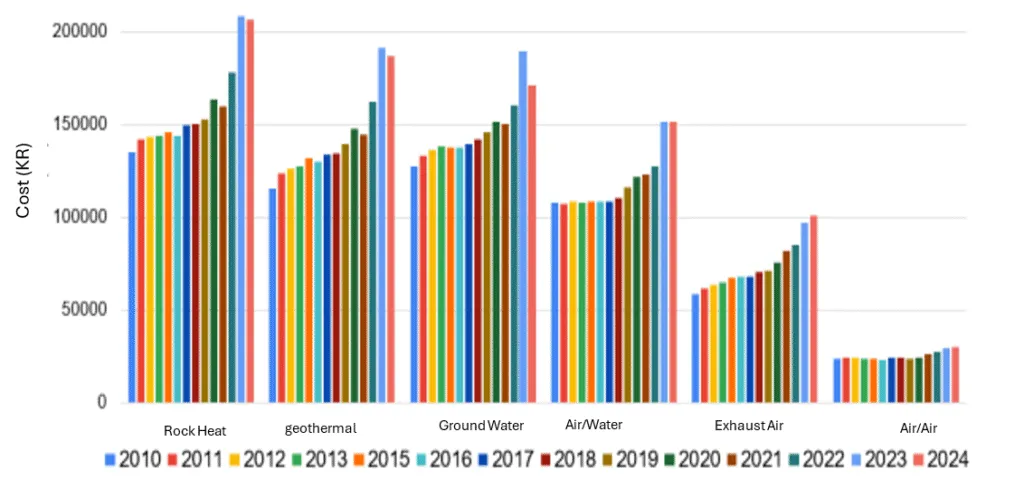

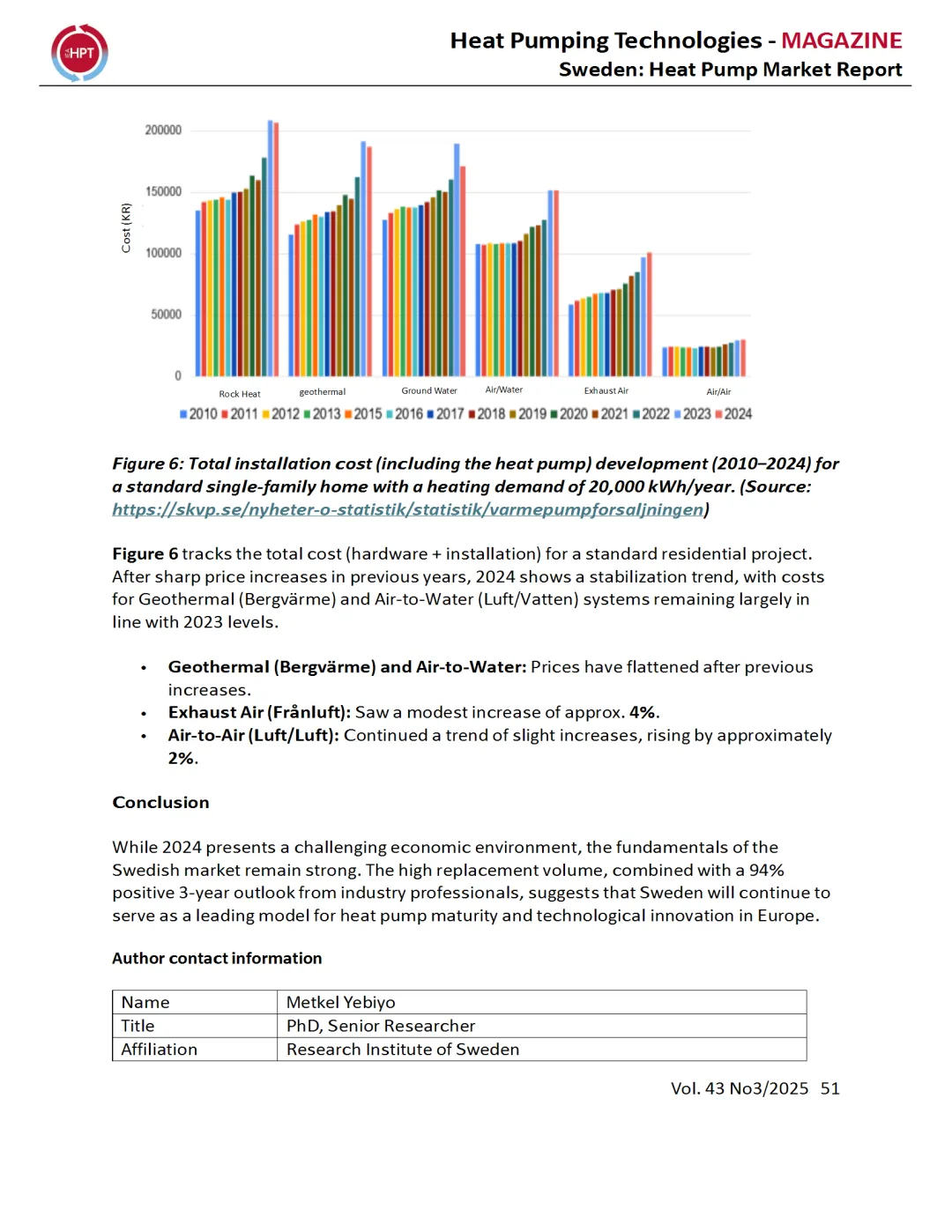

价格稳定

经历了2023年一段波动和价格上涨后,瑞典安装热泵的成本已趋于稳定。

图6:标准单户住宅开发总安装成本(包括热泵)(2010–2024年),供暖需求为每年20,000千瓦时。(来源: https://skvp.se/nyheter-o-statistik/statistik/varmepumpforsaljningen)

图6追踪了标准住宅项目的总成本(硬件+安装)。继往年价格大幅上涨后,2024年呈现稳定趋势,地热(Bergvärme)和空对水(Luft/Vatten)系统的成本基本保持2023年水平。

- 地热(贝格韦尔梅)和水对空

:此前的涨价后,价格趋于平稳。 - 排气(Frånluft):

增长了大约4%。 - 空对空(Luft/Luft):

持续小幅上涨,约上涨2%。

结论

尽管2024年经济环境充满挑战,瑞典市场的基本面依然坚实。高质量的更换量,加上行业专业人士对未来3年94%的积极展望,表明瑞典将继续成为欧洲热泵成熟度和技术创新的领先典范。

扫码或加微583769685索取报告全文

免责声明:本公众号文章多来源于公开媒体内容,整理、翻译、编辑而成,仅供读者参考。文中的观点和内容不具有任何指导作用,对读者不构成任何项目建议或承诺!如果本文不慎侵犯您的权益,请加微583769685联系,将及时处理。