报告导读:

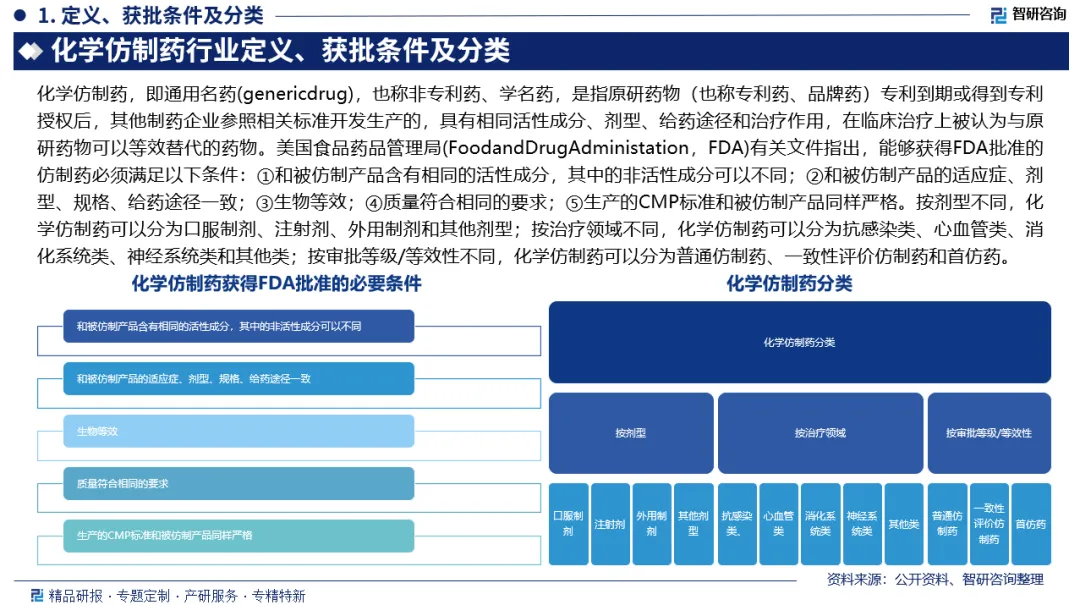

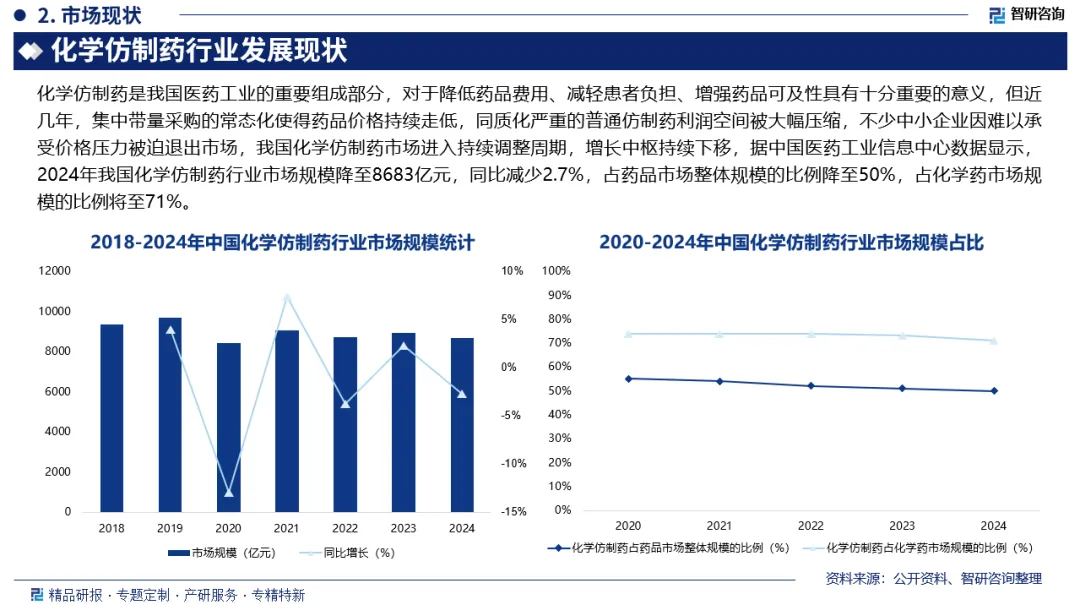

化学仿制药,即通用名药(genericdrug),也称非专利药、学名药,是指原研药物(也称专利药、品牌药)专利到期或得到专利授权后,其他制药企业参照相关标准开发生产的,具有相同活性成分、剂型、给药途径和治疗作用,在临床治疗上被认为与原研药物可以等效替代的药物。仿制药是我国医药工业的重要组成部分,对于降低药品费用、减轻患者负担、增强药品可及性具有十分重要的意义,但近几年,集中带量采购的常态化使得药品价格持续走低,同质化严重的普通仿制药利润空间被大幅压缩,不少中小企业因难以承受价格压力被迫退出市场,我国化学仿制药市场进入持续调整周期,增长中枢持续下移,据中国医药工业信息中心数据显示,2024年我国化学仿制药行业市场规模降至8683亿元,同比减少2.7%,占药品市场整体规模的比例降至50%,占化学药市场规模的比例将至71%。

作为深耕中国化学仿制药领域十余年的专业机构,智研咨询致力于携手行业企业,提供精准信息、专业咨询与定制化解决方案,持续赋能化学仿制药产业发展。

观点抢先知:

行业发展阶段:近年来,国家集中带量采购常态化推进,以量换价大幅压缩了传统仿制药的利润空间,彻底终结了低水平同质化竞争的模式。同时,企业开始主动转型,将研发重心转向复杂注射剂、吸入制剂等高端仿制药以及首仿药领域,部分企业还尝试从仿制药向改良型新药延伸。此外,国际化成为新方向,越来越多企业推进产品通过美国FDA、欧盟EMA等国际认证,积极开拓海外市场,行业整体从“规模竞争”全面迈向“高质量发展”,并开启“仿创结合”的新阶段。

行业发展有利因素:目前,包括医院、基层医疗卫生机构在内的医疗机构为我国化学仿制药最核心的销售渠道,近年来,我国不论医疗机构数量还是医疗卫生水平均取得重大突破,据国家统计局数据显示,截止2024年底,我国医疗卫生机构达109.2万个,同比增长2.0%,其中,医院3.9万个,同比增长1.7%;基层医疗卫生机构104万个,同比增长2.3%,我国医疗卫生机构数量不断增加为化学仿制药行业发展带来广阔的增长空间。

产业链核心节点:化学仿制药行业上游主要包括化学原料药、药用辅料(如淀粉、乳糖等填充剂,硬脂酸镁等润滑剂)、包装材料(玻璃药瓶、铝箔、胶囊壳等)、制药设备(如反应釜、压片机、冻干机等制药设备)、检测设备(如效液相色谱仪、质谱仪等)等行业;行业中游为化学仿制药研发、生产、注册申报等环节;行业下游主要包括医疗卫生机构、药店、电商等医药流通渠道以及终端消费者。

市场规模:化学仿制药是我国医药工业的重要组成部分,对于降低药品费用、减轻患者负担、增强药品可及性具有十分重要的意义,但近几年,集中带量采购的常态化使得药品价格持续走低,同质化严重的普通仿制药利润空间被大幅压缩,不少中小企业因难以承受价格压力被迫退出市场,我国化学仿制药市场进入持续调整周期,增长中枢持续下移,据中国医药工业信息中心数据显示,2024年我国化学仿制药行业市场规模降至8683亿元,同比减少2.7%,占药品市场整体规模的比例降至50%,占化学药市场规模的比例将至71%。

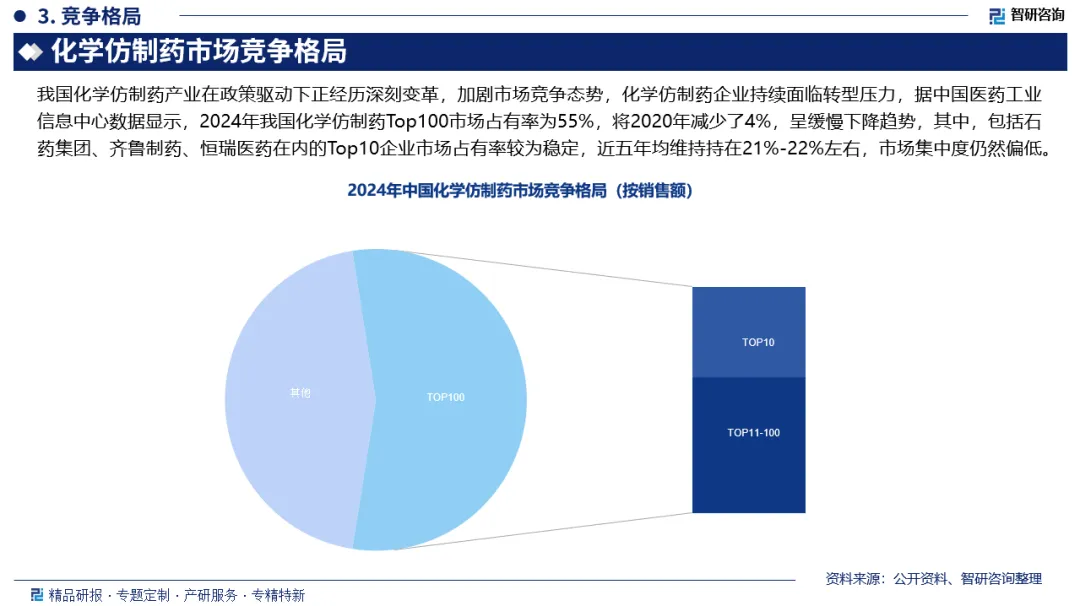

市场竞争格局:我国化学仿制药产业在政策驱动下正经历深刻变革,加剧市场竞争态势,化学仿制药企业持续面临转型压力,据中国医药工业信息中心数据显示,2024年我国化学仿制药Top100市场占有率为55%,将2020年减少了4%,呈缓慢下降趋势,其中,包括石药集团、齐鲁制药、恒瑞医药在内的Top10企业市场占有率较为稳定,近五年均维持持在21%-22%左右,市场集中度仍然偏低。

相关上市企业:江苏恒瑞医药股份有限公司主要业务涉及药品的研发、生产和销售,公司在肿瘤领域有丰富的研发管线,覆盖激酶抑制剂、ADC、肿瘤免疫、激素受体调控、支持治疗等广泛研究领域,针对多靶点,深耕组合序贯疗法,力求高应答、长疗效。与此同时,公司在代谢和心血管疾病、免疫和呼吸系统疾病、神经科学等领域也进行了广泛布局,打造长期发展的多元化战略支柱。2024年恒瑞医药营业总收入达279.8亿元,其中,肿瘤业务收入占52.12%,神经科学业务收入占15.33%。

市场趋势:未来,化学仿制药行业将彻底告别低水平同质化竞争,转向高壁垒、高临床价值的产品赛道,普通口服片剂等传统仿制药因集采常态化利润空间持续压缩,企业会将研发重心集中在复杂注射剂、吸入制剂、缓控释制剂等领域,这类产品研发难度大、生产工艺复杂,能形成较强技术壁垒,同时,首仿药和针对抗肿瘤、糖尿病等热门治疗领域的仿制药会成为布局重点,部分企业还会推进仿制药向改良型新药延伸,通过优化给药方式、提升安全性等方式,挖掘现有药物的新增量,提高产品附加值。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国化学仿制药行业市场竞争现状及发展潜力研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。