报告导读:

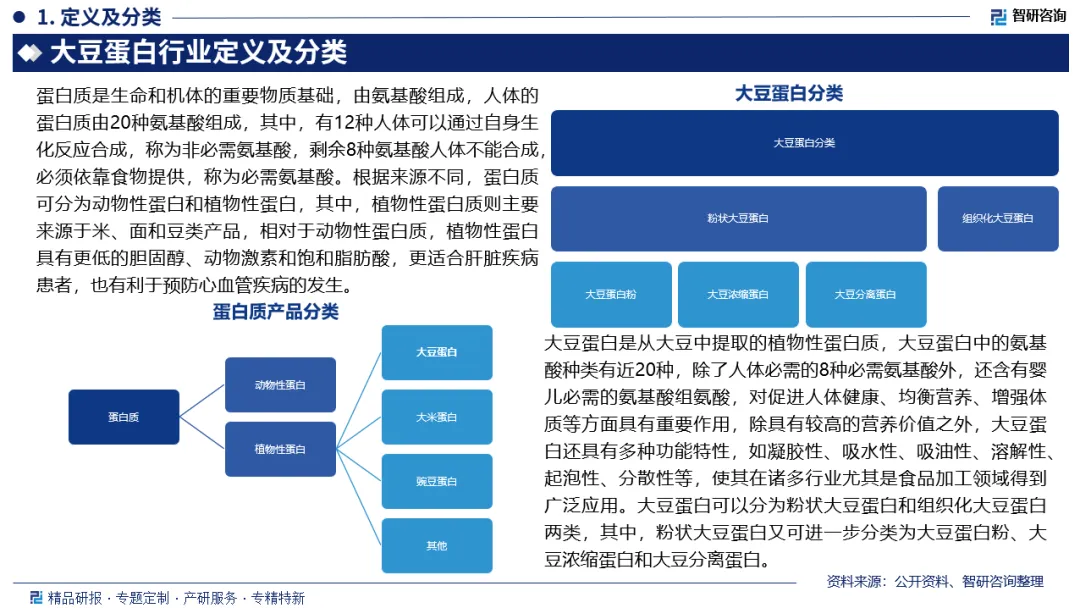

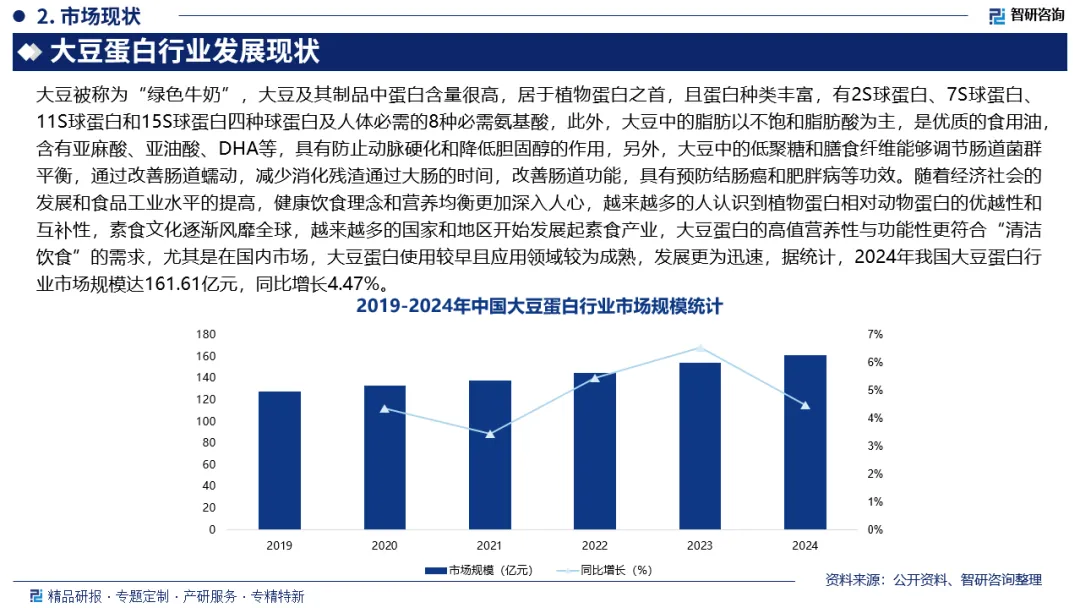

大豆蛋白是从大豆中提取的植物性蛋白质。随着经济社会的发展和食品工业水平的提高,健康饮食理念和营养均衡更加深入人心,越来越多的人认识到植物蛋白相对动物蛋白的优越性和互补性,素食文化逐渐风靡全球,越来越多的国家和地区开始发展起素食产业,大豆蛋白的高值营养性与功能性更符合“清洁饮食”的需求,尤其是在国内市场,大豆蛋白使用较早且应用领域较为成熟,发展更为迅速,据统计,2024年我国大豆蛋白行业市场规模达161.61亿元,同比增长4.47%。

基于此,依托智研咨询旗下大豆蛋白行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国大豆蛋白行业市场动态分析及发展趋向研判报告》。本报告立足大豆蛋白新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动大豆蛋白行业发展。

观点抢先知:

行业发展有利因素:目前,我国大豆蛋白生产成本以直接材料为主,占比超60%,大豆是生产大豆蛋白的核心原材料,我国大豆种植区域主要集中在东北、华北以及部分南方地区,种植户通过播种、田间管理、收割等一系列操作,生产出大豆,大豆种植直接影响大豆的产量和品质,进而影响大豆蛋白的原料供应,据国家统计局数据显示,2023年我国大豆播种面积达10473.84千公顷,产量达2084.17万吨,2024年我国大豆产量进一步增至2064.78万吨,我国大豆持续增产为大豆蛋白行业发展打下扎实的基础。

产业链核心节点:大豆蛋白行业上游主要包括大豆种植、大豆收购、生产设备、包装材料等行业,行业中游为大豆蛋白生产企业,行业下游为应用市场,涵盖肉制品加工、休闲豆制品、乳制品、营养制品、火锅料、烘焙制品、宠物食品、特医膳食、医药等诸多领域。

市场规模:随着经济社会的发展和食品工业水平的提高,健康饮食理念和营养均衡更加深入人心,越来越多的人认识到植物蛋白相对动物蛋白的优越性和互补性,素食文化逐渐风靡全球,越来越多的国家和地区开始发展起素食产业,大豆蛋白的高值营养性与功能性更符合“清洁饮食”的需求,尤其是在国内市场,大豆蛋白使用较早且应用领域较为成熟,发展更为迅速,据统计,2024年我国大豆蛋白行业市场规模达161.61亿元,同比增长4.47%。

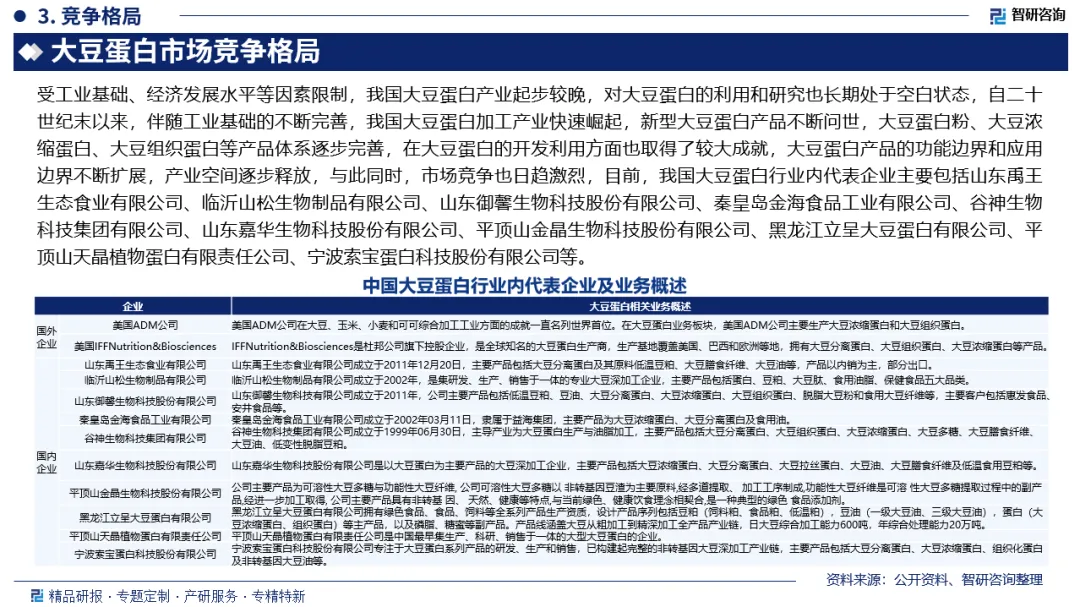

市场竞争格局:受工业基础、经济发展水平等因素限制,我国大豆蛋白产业起步较晚,对大豆蛋白的利用和研究也长期处于空白状态,自二十世纪末以来,伴随工业基础的不断完善,我国大豆蛋白加工产业快速崛起,新型大豆蛋白产品不断问世,大豆蛋白粉、大豆浓缩蛋白、大豆组织蛋白等产品体系逐步完善,在大豆蛋白的开发利用方面也取得了较大成就,大豆蛋白产品的功能边界和应用边界不断扩展,产业空间逐步释放,与此同时,市场竞争也日趋激烈。

相关上市企业:山东嘉华生物科技股份有限公司是以大豆蛋白为主要产品的大豆深加工企业,主要产品包括大豆浓缩蛋白、大豆分离蛋白、大豆拉丝蛋白、大豆油、大豆膳食纤维及低温食用豆粕等。2025年上半年嘉华股份营业总收入已完成6.81亿元,其中,大豆蛋白业务收入3.96亿元,占营业总收入的58.07%。

行业壁垒:食品质量安全关系到广大消费者的身体健康和生命安全,受到国家法律和政策的严格管控。我国制订《中华人民共和国食品安全法》、《食品生产许可管理办法》等法律、法规,明确要求对食品及食品添加剂生产企业实行许可制度,并实行溯源管理,食品生产企业需具备健全完善、安全可靠的管理体系,并通过严苛缜密的材料审查和现场检查后方可取得相应许可。

市场趋势:大豆蛋白行业正加速向高端化转型,未来,高纯度分离蛋白与组织化蛋白的产能占比将不断提高,同时,酶解改性技术、微胶囊包埋工艺等的普及将推动大豆蛋白在医药载体、3D打印食品等新兴领域的渗透率提升,功能性细分品类将呈现爆发式增长,如适用于特医食品的定制化蛋白配方开发等。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国大豆蛋白行业市场动态分析及发展趋向研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。