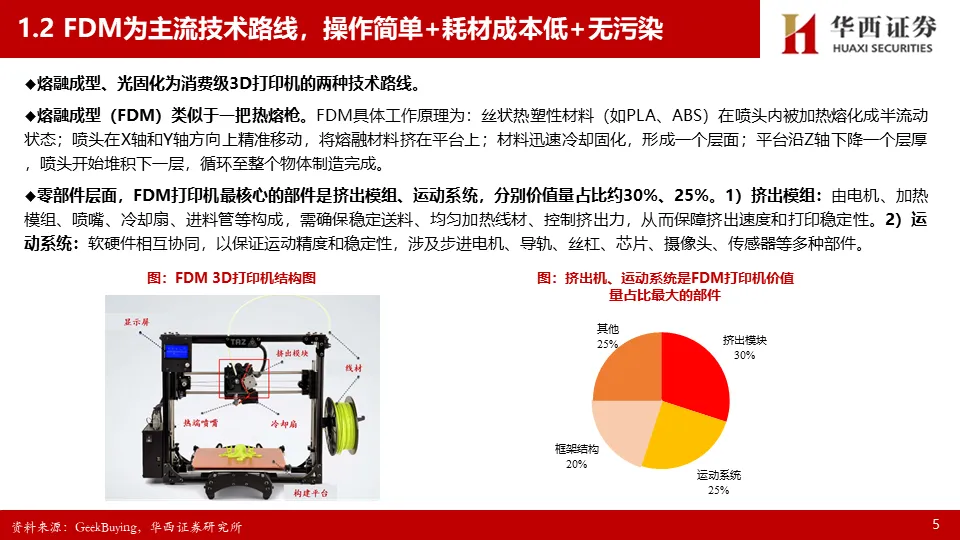

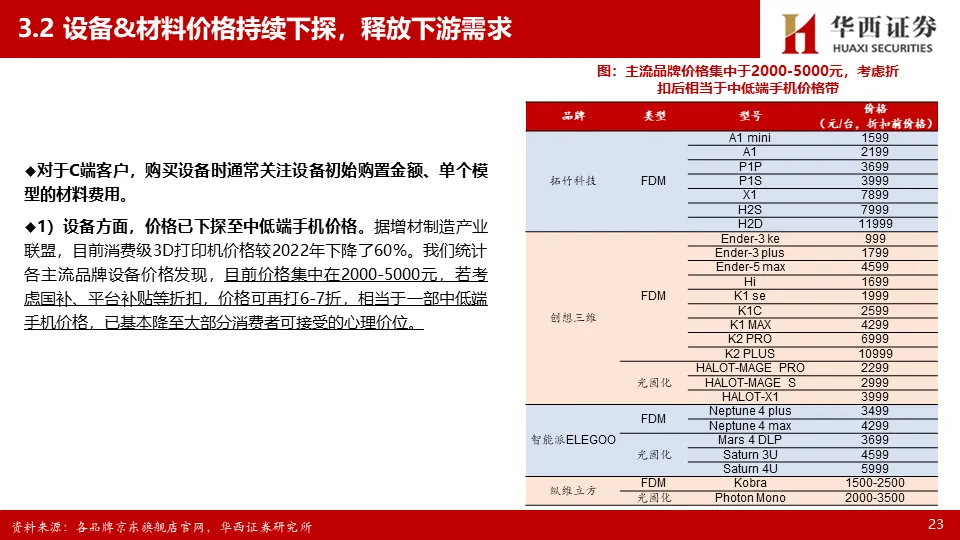

1、消费级3D打印:应用于C&小B端,FDM为主流技术路线。

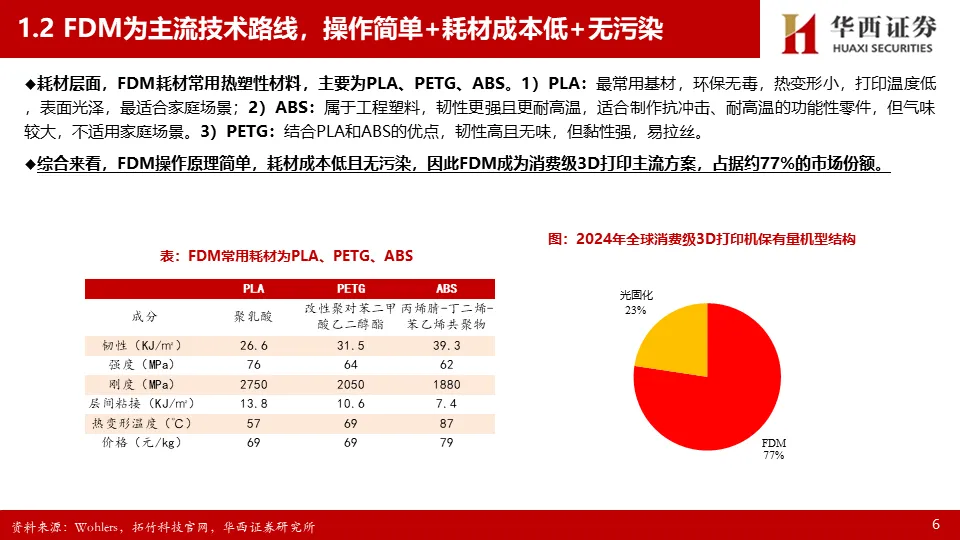

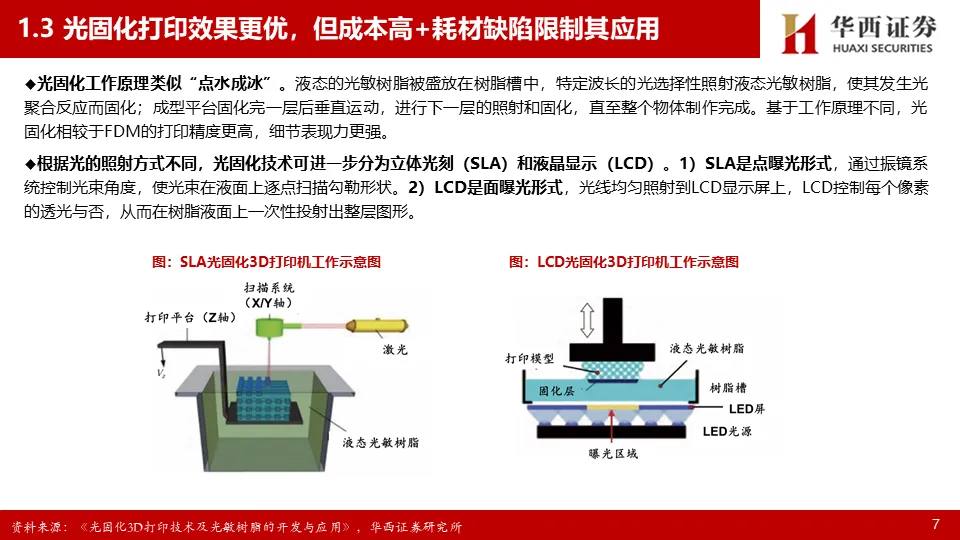

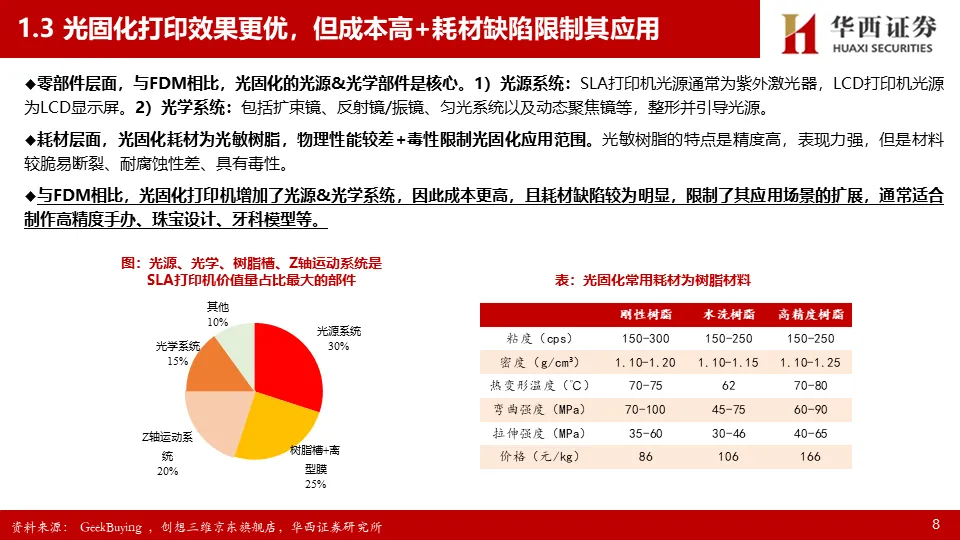

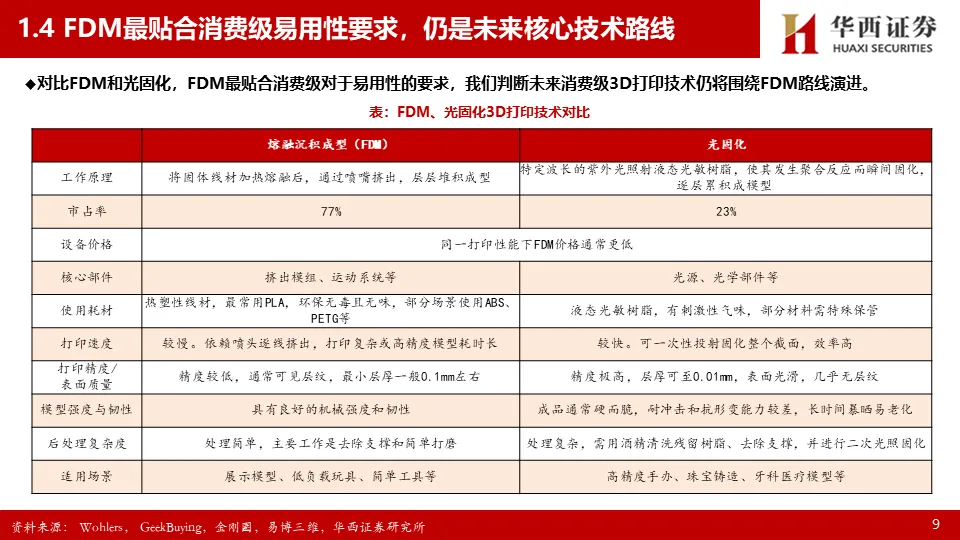

消费级3D打印机技术路线包括FDM、光固化:1)FDM:操作原理简单,耗材成本低且无污染,最适用家庭场景,是主流技术路线,市场份额约77%。2)光固化:成本更高,且耗材缺陷较为明显,限制了其应用场景的扩展。3)消费级3D打印机主要用于C端&小B端,与工业级相比,消费级更强调易用性。对比FDM和光固化,FDM最贴合消费级对于易用性的要求,我们判断未来消费级3D打印技术仍将围绕FDM路线演进。

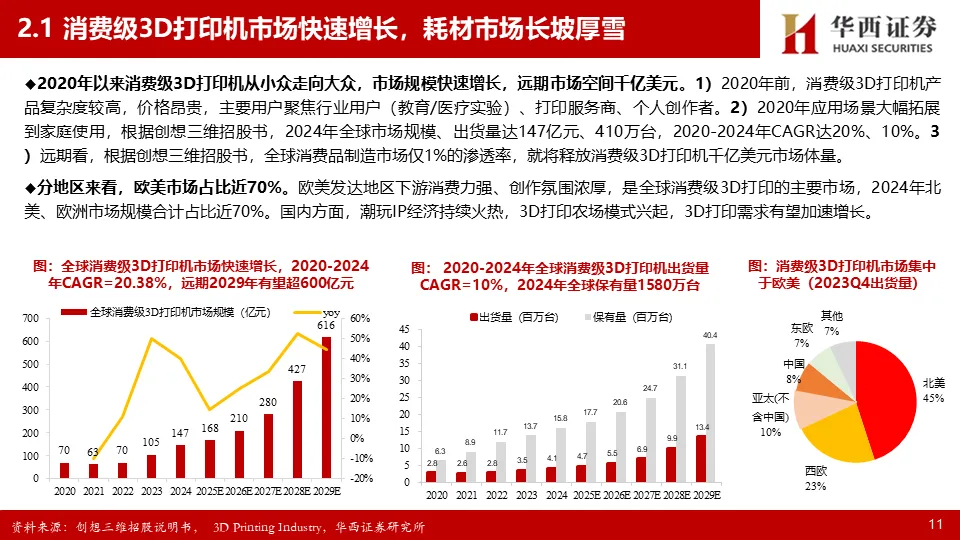

2、全球消费级3D打印市场规模快速增长,国产设备占主要份额。

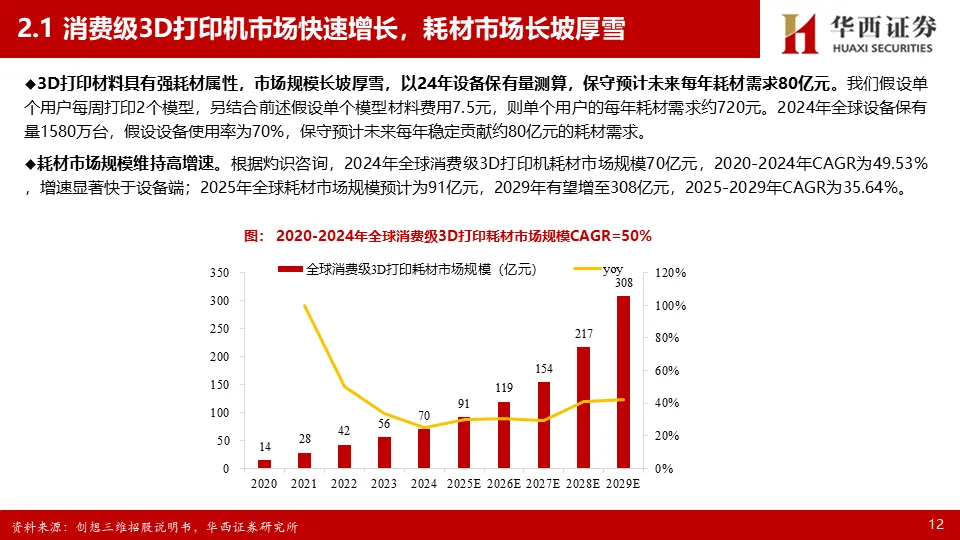

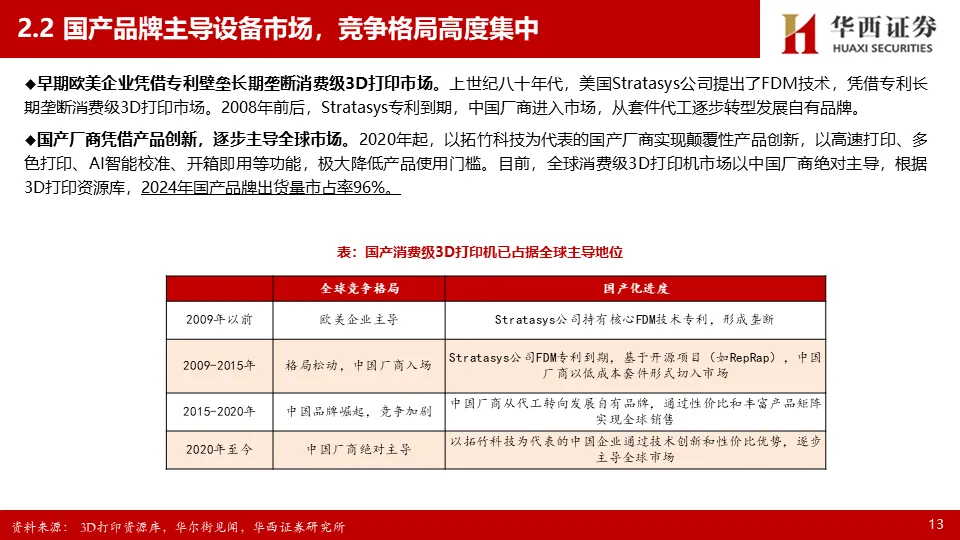

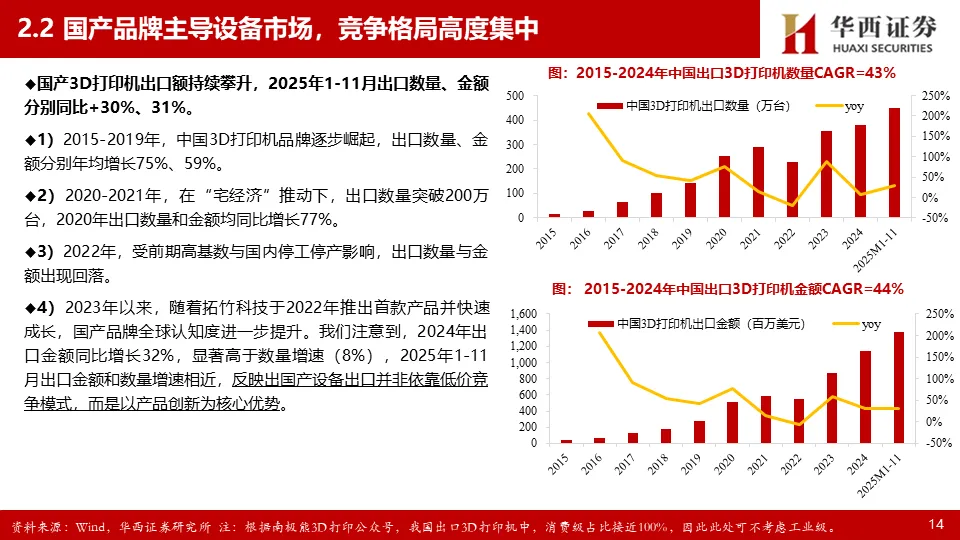

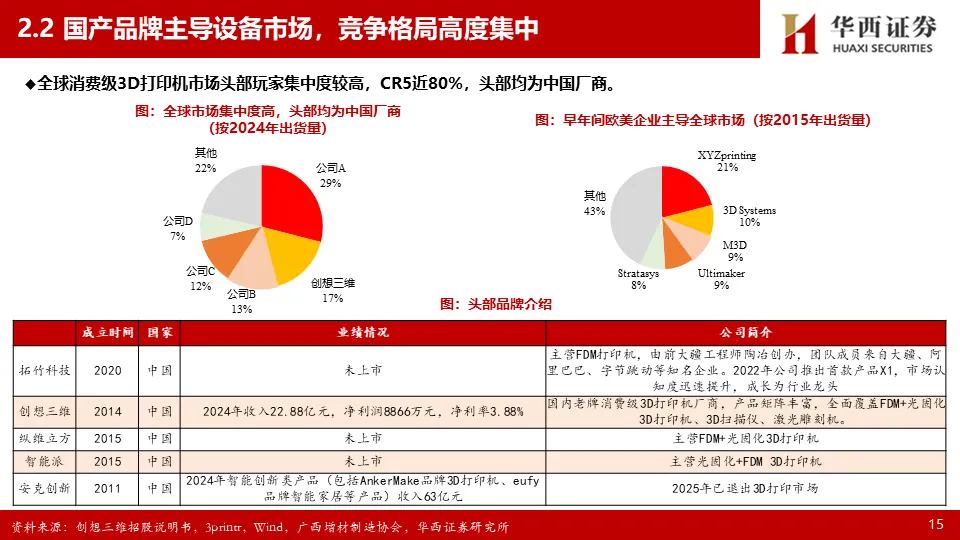

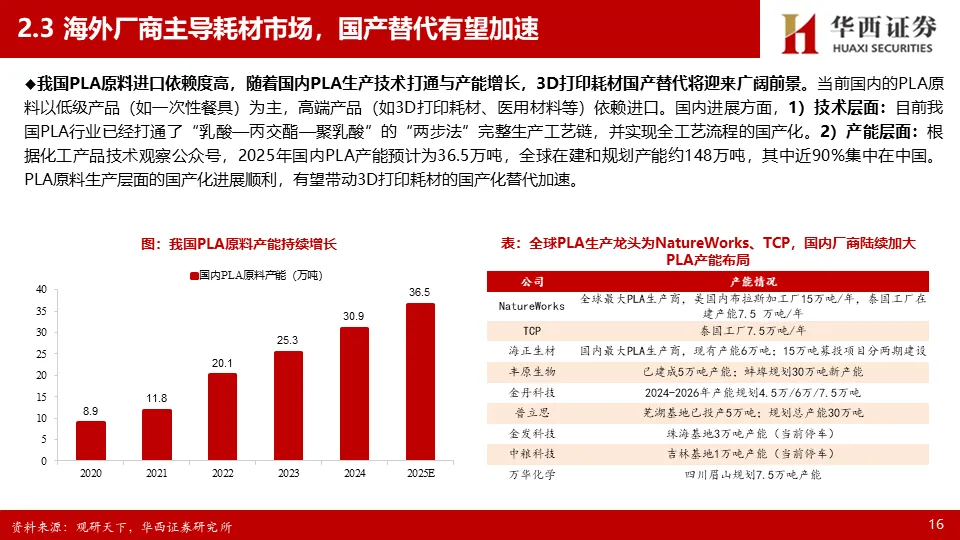

1)设备端:2020年以来,消费级3D打印机的市场熟知度快速提升,2020-2024年全球市场规模、出货量CAGR达20%、10%,远期市场空间达千亿美元。国产厂商凭借产品创新,逐步主导全球市场(份额90%+),且全球竞争格局高度集中,CR5近80%,头部均为中国厂商。2)耗材端:3D打印材料具有强耗材属性,2020-2024年全球消费级3D打印耗材市场规模CAGR=49.53%,增速显著快于设备端。目前国内PLA高端市场依赖进口,随着国内生产技术打通和产能增长,PLA进口依赖度有望快速降低,3D打印耗材国产替代前景广阔。

3、AI赋能产品升级&价格持续下降,不断释放3D打印需求。

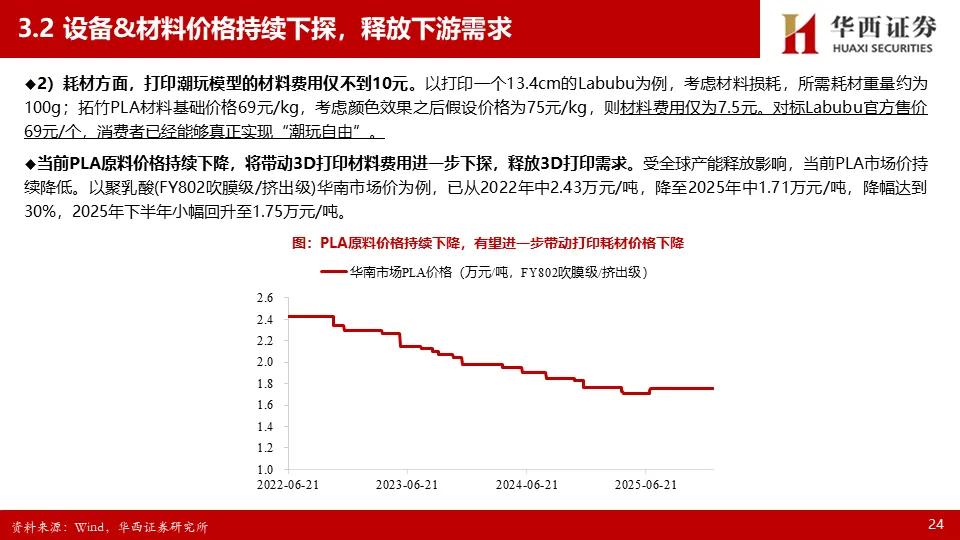

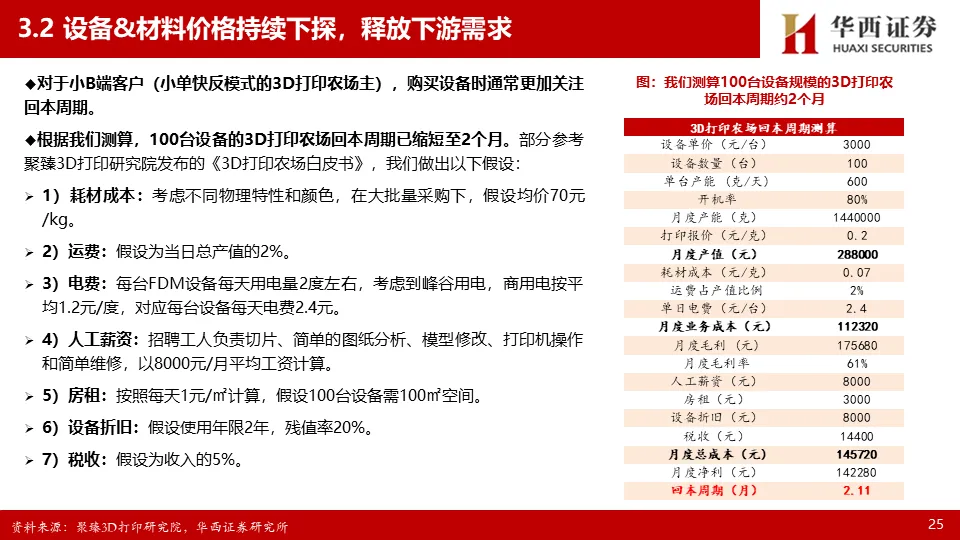

1)产品端:①设备:运动&温度控制是实现良好打印效果的关键,早期使用者需手动调节设备参数,如今主流机型已在硬件&软件层面形成高度协同,可自动监测并调整层纹明显、填充不完整、线材缠绕、喷嘴堵塞等问题,显著改善打印稳定性和易用性。②耗材:以PLA为基材进行改性仍将是未来3D打印材料的主导趋势,目前PLA的物理、化学等改性技术路线已经相对成熟。③建模:头部设备商自有云平台陆续接入腾讯混元等AI模型,极大释放普通用户潜力。2)价格端:对于C端客户,设备购置金额和材料费用均已下探至可接受心理价位;对于小B端客户,回本周期已缩短至2个月左右。3)同时,各设备厂商正积极投入3D打印生态建设,有望进一步催化行业需求增长。

投资建议:

消费级3D打印机产品不断升级,价格持续下降,看好行业需求加速释放,相关受益标的如下:1)耗材:受益标的海正生材、家联科技等;2)零部件:受益标的金橙子、杰普特等;3)打印服务:受益标的汇纳科技等;4)3D扫描仪:受益标的思看科技、奥比中光-UW等。

风险提示:

市场渗透率提升不及预期、上游原材料价格波动、行业竞争加剧风险等。

分析师:黄瑞连

分析师执业编号:S1120524030001

报告发布日期:2026年01月15日