本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介深圳中科飞测科技股份有限公司(688361.SH)成立于2014年,2023年5月登陆科创板,专注高端半导体质量控制设备,产品覆盖检测、量测设备及良率管理软件,可提供从前道晶圆制造到先进封装的全流程良率管理解决方案。公司总部位于深圳,在上海、北京、广州、厦门、成都等12地设有子公司或研发中心,拥有员工约1 270人,其中研发人员577人(占比45.5%)。

二、公司目前所处的发展阶段

处于“高速成长期+国产替代加速期”。公司已完成0→1的技术突破,9大系列设备中7大系列进入国内头部晶圆厂量产,2大系列完成样机并小批量出货;软件产品全面导入客户。2025年上半年收入同比+51%,但尚未盈利,符合“放量前期”特征,正通过扩产、融资、加大研发向1→10阶段跃升。

三、财报及研报要点1、业绩情况

2、核心竞争力

深紫外成像扫描技术:分辨率≤5 nm,达到国际第一梯队水平,已用于明场/暗场纳米图形缺陷检测设备。

高精度多模式干涉量测技术:套刻精度量测重复性≤0.2 nm,进入台积电、三星同类设备指标区间。

基于参考区域对比的缺陷识别算法:AI深度学习模型,缺陷分类准确率>95%,支持在线训练。

专利壁垒:截至2025年6月,有效专利642项(发明专利214项),2025H1新增申请66件。

研发费用占营收比例:2025H1为40.7%,2022-2024年分别为44.7%、46.2%、42.1%,显著高于国际同行(KLA、Applied Materials约15%-18%)。

国产化供应链:关键激光器、物镜、运动平台国产化率>70%,可保障28 nm及以下节点持续迭代。

3、重要财务指标分析

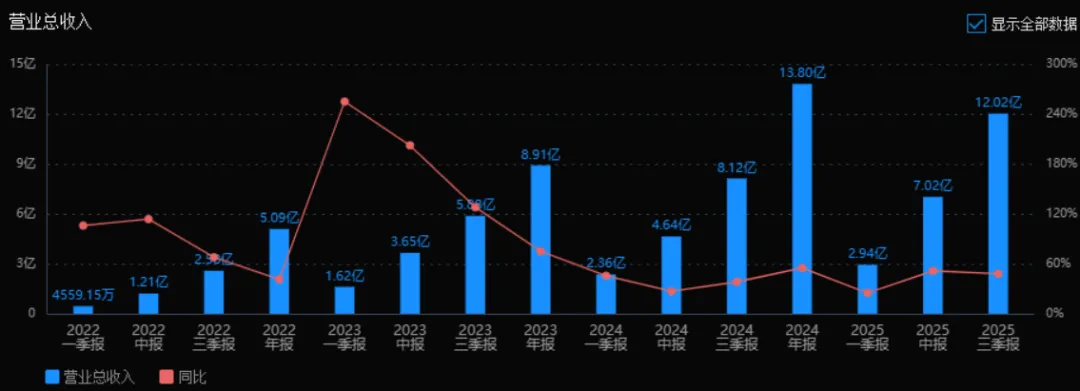

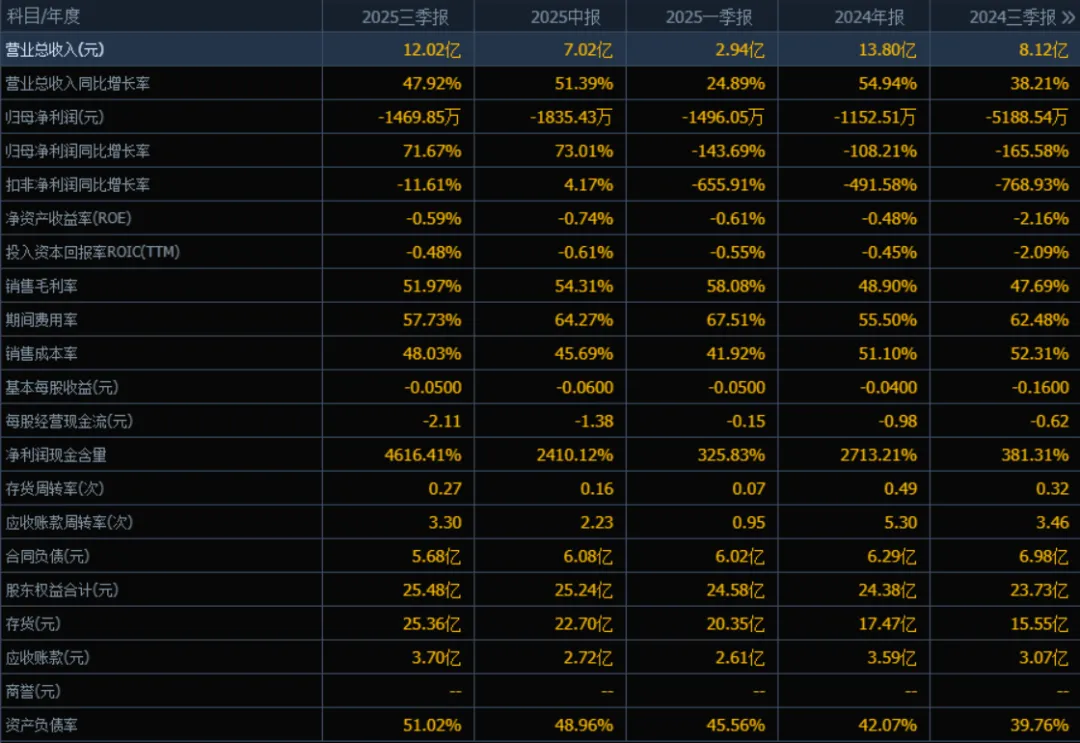

1)营业总收入:2025年三季度的营业总收入为 12.02亿元,相较于2024年三季度的8.12亿元,同比增长 47.92%。这表明公司营收规模持续较快增长,业务扩张态势良好。

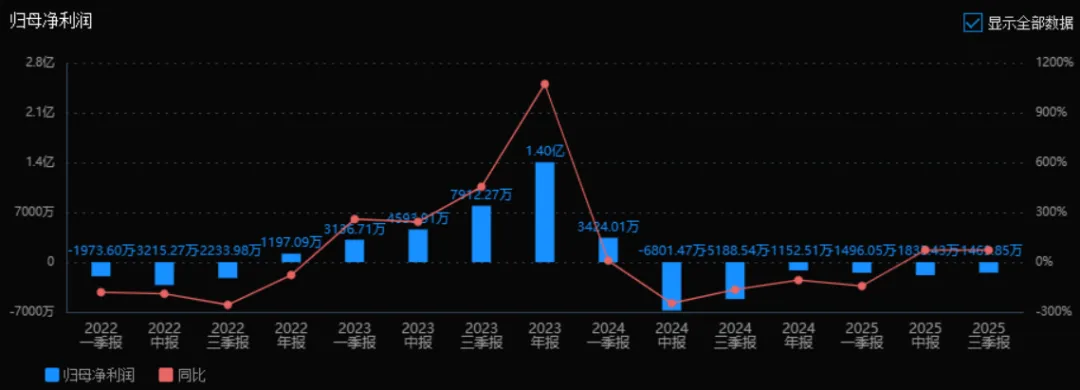

2)归母净利润:2025年三季度的归母净利润为 -1469.85万元,相较于2024年三季度的-5188.54万元,同比增长 71.67%。虽然仍处于亏损状态,但亏损幅度显著收窄,表明盈利能力有所改善。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度的ROE为 -0.59%,ROIC为 -0.48%,相比2024年三季度的ROE -2.16%和ROIC -2.09%,两者均有明显提升。尽管仍为负值,但改善趋势明显,资本使用效率在逐步恢复。

4)销售毛利率:2025年三季度的销售毛利率为 51.97%,相比2024年三季度的47.69%有所提升。毛利率维持在较高水平,显示产品定价能力或成本控制能力较强。

5)期间费用率:2025年三季度的期间费用率为 57.73%,相比2024年三季度的62.48%有所下降。费用控制有所改善,但仍高于毛利率,说明期间费用对利润侵蚀仍然较大。

6)销售成本率:2025年三季度的销售成本率为 48.03%,相比2024年三季度的52.31%有所下降。成本控制能力增强,与毛利率提升趋势一致。

7)净利润现金含量:2025年三季度的净利润现金含量为 4616.41%,相比2024年三季度的381.31%大幅提升。说明公司净利润虽为负,但经营活动现金流状况较好,现金回收能力强。

8)存货周转率和应收账款周转率:2025年三季度的存货周转率为 0.27次,应收账款周转率为 3.30次,相比2024年三季度的0.32次和3.46次,存货周转略降,应收账款周转基本持平。存货周转偏慢,需关注库存管理效率。

9)应收账款和存货:2025年三季度的应收账款为 3.70亿元,存货为 25.36亿元,相比2024年三季度的3.07亿元和15.55亿元,两者均有所上升,尤其是存货增长明显。这可能带来资金占用和减值风险。

10)资产负债率:2025年三季度的资产负债率为 51.02%,相比2024年三季度的39.76%有所上升。负债水平提高,财务杠杆增加,需关注偿债压力。

总体评价:该公司在2025年三季度表现出 营收增长强劲、亏损收窄、毛利率提升、费用控制改善、现金流表现优异 等积极趋势,显示出经营状况正在逐步改善。然而,仍存在 存货周转较慢、存货与应收账款规模增长较快、资产负债率上升 等问题,需关注库存管理、资金周转和财务结构优化。整体来看,公司处于 扭亏为盈的过渡阶段,若能在成本与费用控制、资产周转效率方面持续优化,未来盈利潜力可期。

4、品牌质量及客户资源

品牌影响力:国内半导体检测设备龙头,国家级专精特新“小巨人”(2022),通过ISO 9001/14001/45001体系认证。

质量水平:无图形晶圆缺陷检测设备第三代机型灵敏度≥40 nm,与国际龙头KLA SP3比肩;图形晶圆缺陷检测在14 nm逻辑芯片产线实现量产应用,达到“国际先进、国内领先”。

客户分布:覆盖逻辑、存储、功率、MEMS、先进封装、大硅片、化合物半导体等七大领域。已公开的客户包括中芯国际、长江存储、长鑫存储、华为海思、合肥晶合、粤芯半导体、华天科技、通富微电、立昂微、沪硅产业、TCL中环等;2025H1前五大客户收入占比38%,客户集中度持续下降。

四、行业情况及公司的市场地位和竞争格局1、行业总体情况半导体检测设备位于产业链“制造+设计”枢纽,上游为光学、激光、运动控制、精密机械,下游为晶圆厂及封测厂。全球设备市场呈“寡头垄断”,KLA、Applied Materials、ASML、Hitachi High-Tech合计占全球检测量测市场>85%。美国出口管制加速国产替代,中国大陆市场2025年检测+量测设备需求预计达65亿美元,占全球28%。

2、市场容量及增速据VLSI Research,全球半导体检测与量测设备市场2024年规模约118亿美元,预计2024-2027年CAGR 9.5%;中国大陆2024年市场规模56亿美元,2027年将达82亿美元,CAGR 13.6%,高于全球4个百分点。

3、公司的市场地位

2024年中国大陆检测+量测设备市场约56亿美元,公司收入12.85亿元(≈1.8亿美元),按金额测算市占率约3.2%,排名国产第一、全市场第五。

细分无图形缺陷检测领域,公司累计出货>300台,国内市占率>35%,位列第一;图形缺陷检测市占率约15%,排名第三(仅次于KLA、Applied Materials)。

4、主要竞争对手国际:KLA(美国)、Applied Materials(美国)、ASML(荷兰)、Hitachi High-Tech(日本);国内:上海精测(300567)、睿励科学、华峰测控(688200)、长川科技(300604)——但后三者以电测或膜厚为主,公司在光学缺陷检测赛道最接近国际水平。

5、相对竞争优势

产品线最全:9大设备+3大软件,可提供“设备+软件+服务”闭环,竞争对手多为单点产品。

本土服务:深圳、上海双基地24小时驻厂服务,平均响应时间<4小时,KLA等外资约为24-48小时。

成本优势:同档次设备售价比KLA低20%-30%,助力晶圆厂CAPEX节约。

政策红利:进入中芯国际、长江存储等国产产线“白名单”,享受设备购置税全免、首台套保险补贴。

五、AI分析未来三年利润增长情况基准假设:行业自然增长+公司募投产能释放+国产替代加速

收入端:2024-2027年中国大陆检测量测市场CAGR 13.6%,公司市占率由3.2%→8%(2027)。

产能端:IPO募投“高端半导体质量控制设备产业化项目”2025Q4全面投产,新增年产240台缺陷检测+180台量测设备,对应年销售收入约35亿元;广州、上海基地先后于2026H1、2026H2投产,合计再增年产值约20亿元。

盈利拐点:规模效应+高毛利软件占比提升,预计2026年扭亏,2027年净利率接近行业平均18%。

量化测算2025E:收入18.0亿元,归母净利-0.2亿元(亏损收窄,研发投入仍高)。2026E:收入30.5亿元(产能释放+市占率升至5.5%),归母净利2.1亿元,净利率6.9%。2027E:收入46.0亿元(市占率8%),归母净利8.3亿元,净利率18.0%。2025-2027年归母净利CAGR≈290%;若剔除2025年亏损基数影响,2026-2027两年复合增速约190%。

增长拆分

行业自然增长贡献:每年约+13%-14%;

产能扩张与市占提升贡献:额外+45%-50%;

软件及耗材收入占比由2024年6%→2027年12%,拉高整体毛利率约2 pct,对净利弹性贡献约15%。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:亏损、亏损、203.26

注:$中科飞测$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

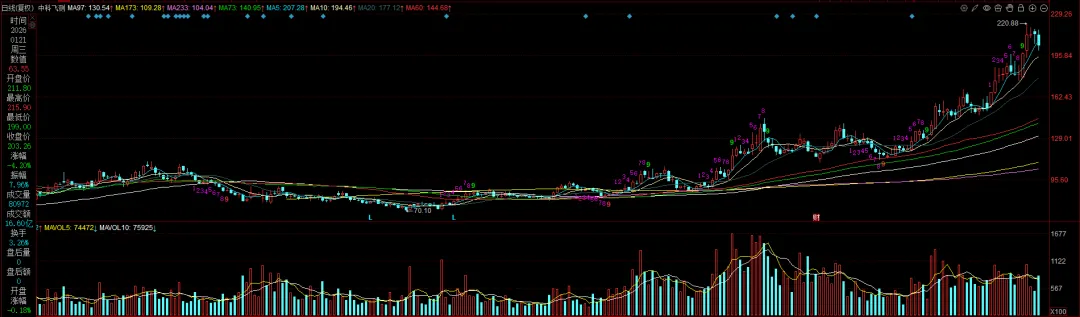

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。