二.资产负债表

1.货币资金

在“合并资产负债表”中,“流动资产”科目下的第一个项目就是“货币资金”。值得投资人关注的货币资金数据,不是股份公司本部的数据,而是合并报表数据。

上市公司可以预收购子公司款项或决定让子公司分配红利,轻松将货币从子公司账户划拨到上市公司账户。所以,母公司资产负债表中的“预收款项”科目不具备观察价值。

货币资金的详细构成

货币资金由使用受到限制的货币资金、不受限制的货币资金及库存现金组成。不受限制的货币资金包括:现金、银行存款、其他货币资金;使用受到限制的货币资金包括:存放中央银行的法定存款准备金、不能随时支取的定期银行存款。库存现金是指公司及各级子公司出纳保险箱里的现钞,包括人民币、外币。

对于公司而言,通常有三种情况可以产生货币资金:

(1)发售股票或对外举债

(2)出售资产或业务部门

(3)经营活动的现金流入持续大于现金流出

若货币资金规模过小,则可能代表偿债能力不足,或者经营中捉襟见肘。货币资金过大,则代表资金运用能力较弱,或者可能资金性质有问题。综合以上原则,实践中投资者要注意以下四种情况:

(1)货币资金余额比短期负债小很多

(2)货币资金充裕,却借了很多有息甚至高息负债

(3)定期存款很多,其他货币资金很多,流动资金却严重缺乏

(4)其他货币资金数额巨大,但没有合理的解释

以上状态中,情形(1)可能代表公司有短期偿债危机;情形(2)、(3)、(4)则意味着貌似充裕的货币资金,可能存在虚构、冻结、或者早就被大股东占用,只是在报表日前几天回到公司账上,过后又会消失。

2.经营相关资产

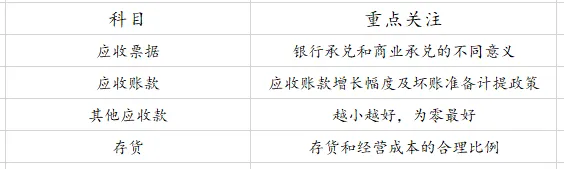

现钱现货会产生现金流,赊欠会产生应收应付。这是经营收入与现金流入、应收票据、应收账款间的关系。应收票据科目下的票据,可能是银行承兑汇票,也可能是商业承兑汇票,两者含义不同。

(1)一行承兑汇票:由银行承诺兑现的到约定期限,持票方确定可以拿到现金的票据。收到银行承兑汇票的企业若急需用钱,可以打个折扣,向任意一家银行换取现金,这种行为被称为“贴现”,折扣率被称为“贴现率”。

(2)由企业开出的商业承兑汇票:可信度就没有银行承兑汇票那么高了。能否按期足额兑付,取决于开票企业的财务状况和诚信度。

应收账款

应收账款就是赊销,也叫白条子。买家先拿货,一段时间后(称之为“账期”)付款。这种模式,对销售方而言,就产生了“应收账款”。总体而言,就公司稳健度和产品竞争力而言,从优到劣,可以排序为:现金、银行承兑汇票、商业承兑汇票、应收账款。

如果一家企业应收账款大幅增长,增长幅度超过同期收入增长,应收账款回款速度低于行业平均水平,或呈现明显下降趋势,往往预示着两种可能:公司临时放宽了信用政策,加大赊销力度;或公司提前确认收入甚至虚构收入。

另外,如果公司的应收账款占收入的 比例较大,且有很大部分(如超过三成)是一年以上的应收款,此种情况下,投资者就需要警惕公司收入的真实性。还有一种需要警惕的情况,且容易被忽略,那就是应收账款非常低。如果企业经营状态并不乐观,但应收账款却远低于同行业平均水平,那就要注意了。

应收账款造假:

如果应收账款长期挂账的企业,突然有了一笔大钱解决了应收账款问题,投资者仍然要观察企业是否新增了其他异常支出。当然,在流动资产里造假,属于比较低级的造假手段。比较高级的造假,是将应收账款收回,利用在建工程、购买无形资产、长期股权投资等活动将资金流出,然后通过折旧、摊销或减值完成“毁尸灭迹”。

预付账款

预付账款,是预付给供货单位的购货款,或者预付在建工程价款。对于收钱的公司,便是“负债端”的“预收账款”科目。当你发现公司预付账款大幅增加,则企业很可能通过预付款流出资金,然后以营业收入的面孔,将资金重新流回公司虚增利润。

除了预付款的时间问题,还要注意预付款的时间问题。长时间挂账的预付账款,很可能并不是采购,而是以此名义将公司资金挪为他用。

应收利息和应收股利

应收利息:是公司持有各类债券期间应该受到的利息。

应收股利:是公司持有股权期间应该收到的其他公司分配的股利。

其他应收款:通俗来讲就是一个垃圾框。所有跟主营业务无关的应收款,企业都会放进这个栏目。企业可能用它隐藏短期投资,截留投资收益;可能用它转移资金,如大股东占用上市公司资金;可能用它来私设小金库,将款项源源不断地转移到帐外;可能用它来隐藏利润或费用,调节报表。与之相对应的,便是负债方的“其他应付款”。

优秀上市公司有个特点,就是“其他应收款”和“其他应付款”科目涉及金额极小,甚至为零。若发现该科目的数字比较大,可以先报着公司经营不够规范的印象来看财报。

如果企业账上没有几个钱,还容忍大量应收账款和其他应收款存在,可以直接怀疑应收款造假。道理很好理解,自己穷的揭不开锅,哪有人把大把钱借给别人,事出反常必有妖。

长期应收款:指企业融资租赁产生的应收款项和采用递延方式分期付款,实质上是具有融资性质的销售商品和提供劳务等经营活动产生的应收款项。

存货:

存货是企业以出售为目的持有的商品、处在生产过程中的产品以及相关原材料等。利用存货造假的手法:除了应该计提跌价准备而不计提外,与存货有关、容易出问题的地方还有两种:

(1)通过虚构商品采购流出资金,再将资金流回企业、虚增利润。

(2)通过加大生产,降低单位产品的成本,从而欺诈性地提升毛利率,虚增本期利润。

毛利润的提升,既有可能真的是产品竞争力提升或生产成本下降的表现,也可能是因为在特定场景下成品库存增加造成的。如果是产品竞争力的提升,可能伴随着产品在市场的旺销或提价;如果是生产成本的下降,则需要了解同行业是否有近似水平的下降。如果仅仅是因为成品库存增加造成毛利润提升,投资者就需要警惕财务欺诈了。这种现象在固定成本比较高的行业比较多,但固定成本比较低的行业同样可能出现。