将AMD股票评级重新上调为“买入”

自2024年10月起,我一直对超微半导体公司(AMD)持看多观点,但在2025年10月财报发布前,我将评级下调为“持有”。在我下调评级之后,尽管大盘整体表现平稳甚至略有上扬(标普500指数同期上涨不到1%),AMD股价却下跌了超过10%。

【图表位置】来源:Seeking Alpha,我对AMD的评级历史

如今,AMD即将公布其第四季度财报(根据Seeking Alpha数据,时间为2月3日),我认为此时将股票评级重新上调为“买入”是完全合理的,理由包括当前市场预期所反映的估值水平以及公司基于系统导向战略的变现潜力。我预计这将是又一个“营收与盈利双双超预期”的季度,并且管理层在电话会议上将会对即将推出的Instinct MI455X、已有动能的MI350系列、以及服务器CPU市场份额扩张作出积极表态。尽管估值看似偏高,股价仍极有可能随财报上修而上涨,因此我如2024年10月那样,将评级从“持有”上调为“买入”。

我为何如此判断?

我认为当前推升AMD市场预期的最大催化剂,恰恰是过去常被看作利空的“系统集成”。英伟达(NVDA)及其CUDA生态无疑是二者中的赢家,他们之所以能占据全球GPU市场的大部分份额,很大程度上依赖其软件优势(过去如此,现在依旧)。但我认为,AMD在这一方面的技术劣势,正随着其2024年中以49亿美元收购ZT Systems而逐步消退。

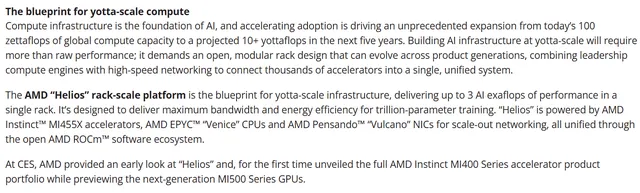

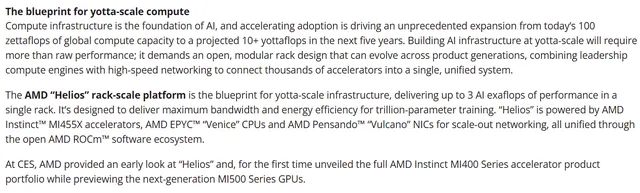

我知道这笔并购本身并不新鲜。但在我看来,市场最初并未意识到AMD可以通过这笔交易获得何种协同效应(至少我当时的印象如此)。之后我们看到,AMD选择剥离ZT的资本密集型部分,并顺势向价值链上游移动,从而保留无晶圆厂商业模式和稳定利润率。AMD将ZT的工程师整合进其数据中心业务部门,从而获得了架构Helios平台所需的机架级系统专业能力,并在2026年CES上正式发布了这一新AI平台。

【图表位置】来源:AMD新闻稿

通过销售计算性能强大、内存容量可观、核心密度优异的AI整机机架,AMD将在每层硅产品中获取收入。换言之,AMD已通过Helios平台转型为“系统导向”战略,不再只是单卖芯片,而是通过每一笔计算扩容订单,在整个硅组合中(MI455 GPU、Venice EPYC CPU、Pensando网络芯片)实现收入获取。这最合理的财务结果是利润率提升,因为不像过去那样再有因产品断层而损失的销售额,从而带来每一美元收入对应更高的净收益——至少我是这样理解的。而我也认同Seeking Alpha分析师Yiannis Zourmpanos的观点:Helios平台的推出让AMD在每次部署中实现更高的营收捕获能力。

这一系统级别转变的含义在于,Helios是一种可复制、可扩展至上千机架的标准化配置。每个机架部署包含多个MI455 GPU、多个EPYC Venice CPU、网络硅片以及软件堆栈。因此,通过这一系统转变,AMD能够提升每笔部署的营收量,从而驱动整体收入增长。

【图表位置】来源:Yiannis Zourmpanos关于AMD的文章

令我认为AMD此时具有吸引力的另一个原因是“盈利预期修正滞后”——该平台于1月初发布,而当前中期营收预期并未显著上修,尽管公司收入增长前景已经变得更为清晰。

【图表位置】来源:Seeking Alpha,AMD营收预期修正

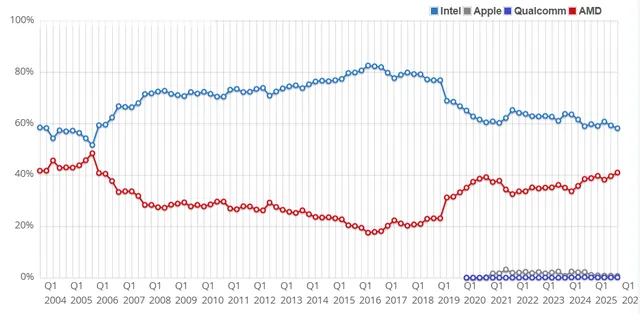

另一个催化因素是AMD在CPU市场的主导地位。这一业务一直是AMD的高利润引擎,并且近年来市场份额持续增长,依据PassMark的数据可见一斑:

【图表位置】来源:Pass Mark Software

我目前正关注的是基于Zen 6架构的Venice EPYC服务器处理器,预计将于2026年下半年亮相。这款处理器由台积电(TSMC)2nm工艺制造(该制程节点正获得TSMC客户广泛采用),并专为“面向吞吐量型数据中心工作负载”设计(见前述AMD新闻稿链接)。管理层目标是逐步将服务器CPU市场份额提升至50%以上,考虑到上文所示的市场份额增长趋势以及2nm驱动的性能提升,这一目标具备实现可能。我预计在即将到来的财报电话会上,管理层将在这方面释放更多积极信号,从而进一步促进盈利预期的上修。

下面我们来看即将公布的Q4财报的市场预期。

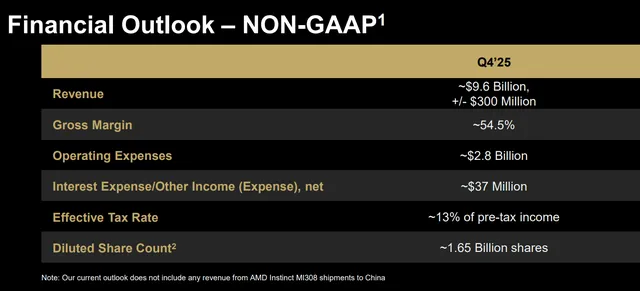

【图表位置】来源:AMD IR材料

如图所示,AMD对第四季度的收入指引为96亿美元(±3亿美元),毛利率预计约为54.5%。回顾Q3,当时的收入指引已经接近上限,但AMD依然轻松实现超预期。而如今市场共识预期为96.5亿美元,再次高于管理层给出的上限96.3亿美元。

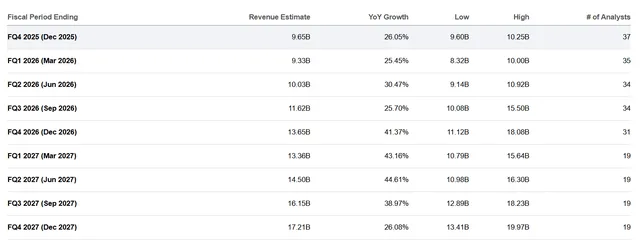

【图表位置】来源:Seeking Alpha,AMD季度收入共识预期

这可能看似风险,但考虑到2026年1月初刚发布的新产品和合同(例如与OpenAI的新协议),我认为当前的“估值溢价”对于AMD的实际能力而言或许仍过于保守。

我对AMD第四季度盈利看多的核心假设在于其毛利率——若最终数据略高于指导值54.5%,将立即验证系统导向战略所带来的盈利能力提升,这将直接促进每股盈利超出预期。

我尤其看好MI350系列在2025年底的强劲增长势头,其季度环比持续放量;同时服务器CPU市场需求强劲,据KeyBanc分析师指出,AMD的服务器处理器2026年“几乎全部售罄”,若情况属实,公司更新后的指引有望显著高于当前市场一致预期。

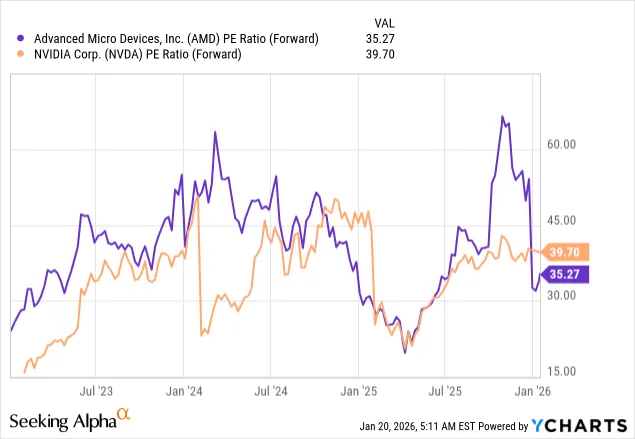

我并不担忧AMD当前的估值水平,尽管其TTM(过去12个月)市盈率与英伟达相比仍有明显差距。但从前瞻市盈率看,在近期调整之后,AMD实际上已处于滞后地位。

【图表位置】来源:YCharts

如果AMD再次实现2%-3%的营收超预期(如其过往几个季度的平均水平),并将2026年全年指引上调5%,当前前瞻估值倍数仍具备扩张空间。若按45倍市盈率计算(这也是AMD过去五年增长周期中的常态估值水平),并在当前FY2026 EPS一致预期基础上给予10%的上修,我测算出的合理股价目标为325美元,意味着近40%的上涨空间。

我那“原始”技术分析模型(假设股价将重返其上升通道上轨)也预示出未来几周有望实现23%-24%的上涨。

【图表位置】来源:TrendSpider,AMD周线图

因此,综合考虑,我认为AMD已重新回到“买入”区间。

我可能会错在哪?

产品执行是AMD当前的主要风险。公司推出了多个新产品,而其中一些尚未看到足够的客户需求来支撑其业务增长预期。此外,还可能面临如向台积电2nm工艺迁移过程中出现技术延迟、HBM4封装问题等风险。虽然2026年及之后的展望有望改善,但前提是执行力必须持续强化;同时,AMD仍面临NVDA与Intel(INTC)带来的竞争威胁,以及供应链不确定性。

若实际增长未能达到预期,我在估值模型中所设的股价目标也将出现高估。例如,若AMD 2026年每股盈利比当前市场一致预期低5%,且市盈率压缩至30倍,则模型将得出目标价为187.25美元,意味着近20%的下行空间。

结论

尽管仍存在风险,我认为AMD正变得越来越有竞争力,特别是在其近期的产品更新和平台转型之后。Q4财报再度超预期的概率较高。当前的P/E或P/S估值看似偏高,但只要AMD继续兑现增长,这些倍数可能转为被低估。在未来12-18个月,我看到近40%的上涨空间,因此我在Q4财报发布前(撰写本文时大约两周后)将评级上调为“买入”。

小猫咪实盘收益

订阅会员服务你也可以做到!

新手指南:

https://docs.qq.com/doc/DUFNIRUpQVnZhZ0Fx

1.无需注册点击链接加入免费1天试用

国内用户KOOK:

https://kook.vip/7Ac5St

国外用户Discord:

https://discord.gg/ZTC6ursawM

2.官网注册免费7天试用

官网注册链接:

https://portal.smartoption.tech/#/subscription/index

注册流程说明:

https://docs.qq.com/doc/DUEdCWVNTZVhlSXRY

我们是谁

SmartOption(美股小猫咪)是一款AI驱动的美股自动交易平台,融合美股AI社区教育、AI Agent矩阵(Tutor、Tader、Excuter、Monitor)、多券商程序化交易及AI风险管理,帮助投资者实现智能化学习、精准交易信号捕捉与全自动风控执行。

联系我们

订阅服务免费试用请添加:

微信美股交流群: