各位朋友,大家好!

这篇文章依然是烧脑的财报分析,非常适合锻炼“脑能力”。

先说结论:从“利润表”的数据来看,这是比亚迪的“刻意选择”。

接下来,我们就对比亚迪2025年的三季报进行详细的拆解分析:

营业收入创历史新高,达到5662亿元,增长12.75%;但净利润却只有242亿元,同比下降7.7%。

这是典型的“增收不增利”。在许多投资者眼中,这或许是“内卷致死”的信号;但在更详细的分析之后,我们发现,这更像是一场精心谋划的“战略性压力测试”。

我们将逐项拆解这张“利润表”,寻找比亚迪“牺牲利润”背后的真实意图。

第一部分:营业总收入:“以价换量”的规模保卫战

1. 营业总收入

事实核查:2024年至2025年,中国车市经历了史上最激烈的价格战。比亚迪相继推出了“荣耀版”等多款主力车型,起售价大幅下探。

产业规律:在单车均价明显下降的背景下,总营收还能维持12.75%的两位数增长,说明其销量的增长幅度远超价格的下降幅度。

判断:比亚迪成功通过价格手段清洗了市场,保住了规模优势。在汽车行业,规模就是生死的红线,营收的增长证明其市场份额仍在扩大。

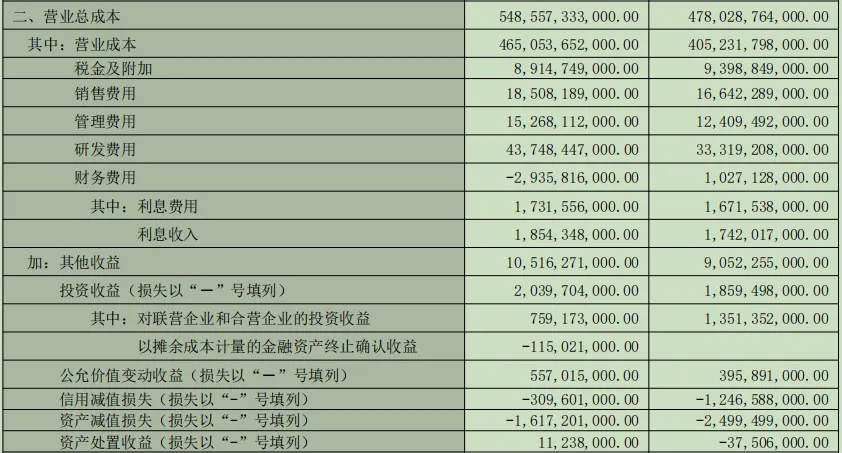

第二部分:营业总成本:利润去哪了?

这是利润表中最为关键的部分。通过拆解成本和费用,我们能清晰地看到比亚迪把赚来的钱花在了哪里。

2. 营业成本

剪刀差:营业成本的增速(14.76%)高于营业收入(12.75%)的增速。

原因:这直接反映了毛利率的压缩。虽然碳酸锂等原材料价格在2025年保持低位,但整车售价的降幅更大。这是比亚迪为了维持统治地位,主动向消费者让渡的利润空间。

3. 税金及附加

4. 销售费用

5. 管理费用

6. 研发费用(核心关注项)

核心矛盾点:为什么利润跌了?因为钱都砸在这里了!研发费用多支出了104亿。

战略意图:在全行业缩减开支过冬的时候,比亚迪选择逆势加码。结合2026年行业趋势,这400多亿大概率投向了高阶智能驾驶(天神之眼)、固态电池、AI大模型等决胜未来的技术高地。管理层是在用当期的利润,购买未来的“技术护城河”。

7. 财务费用

现金红利:资产端超1700亿的现金储备带来了18.54亿元的利息收入。

汇率红利:在全球降息和汇率波动中,比亚迪通过全球资金调配实现了汇兑收益。这近40亿的财务费用改善,是支撑本期利润的重要支柱。

8. 其他收益

9. 投资收益

10-12. 公允价值变动及减值损失

公允价值变动收益:5.57亿元。理财或股票投资浮盈。

信用/资产减值损失:合计约-19.27亿元。相比去年同期的-37.46亿元,损失大幅收窄。这再次印证了资产端应收账款和存货的质量在提升,坏账风险在降低。

资产处置收益:0.11亿元。非核心项目,影响微小。

第三部分:营业利润与利润总额:挤出水分后的真实经营

13. 营业利润

14. 营业外收支

15. 利润总额

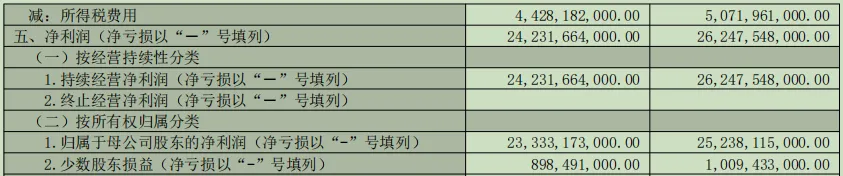

第四部分:净利润:股东的最终回报

16. 净利润

所得税减少:本期所得税44.28亿,较上期(50.72亿)减少,部分缓解了净利润的跌幅。

定性判断:虽然净利润下滑,但在2025年全行业普遍亏损的背景下,242亿的盈利规模依然是行业内的“超级印钞机”。这证明比亚迪有足够的“脂肪”来抵御寒冬。

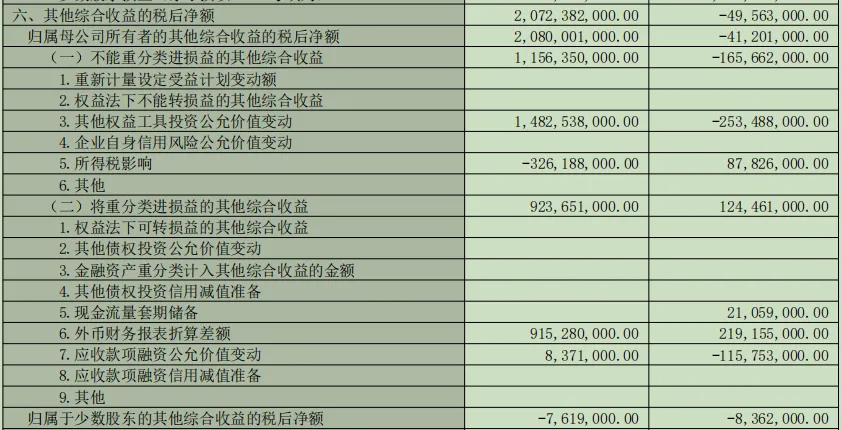

第五部分:其他综合收益:被忽视的“隐形金矿”

17. 其他综合收益的税后净额

第六部分:综合收益总额:这才是企业的真实底色

18. 综合收益总额

第七部分:每股收益:市场估值的锚点

19. 每股收益(EPS)

写在最后

通过对这份利润表的深度拆解,我们可以对比亚迪在2026年的投资价值做出如下判断:

增收不增利的真相:这不是经营能力的衰退,而是管理层的主动选择。比亚迪利用产业链定价权,通过降价保住了营收规模(+12.75%);同时,将本该释放的利润,通过研发投入(+31.3%)的形式,转化为了未来的技术壁垒。这是一种“用当下换未来”的长线打法。

全球化的财务验证:财务费用的优化(利息+汇兑)和其他综合收益的大增,证明比亚迪的全球化布局不仅贡献了销量,更在财务层面构建了强大的抗风险能力,对冲了单一市场的波动风险。

投资价值的锚点:只要比亚迪的营收还在增长,且研发投入持续转化为技术成果(智驾、电池等),当前的利润回调就是为了未来更大的爆发蓄力。

结论:在2026年的降息周期下,比亚迪通过利润表向市场传递了清晰的信号:它不愿意做一个守着利润过日子的土财主,而要继续做一个敢于在寒冬中磨刀、在全球范围内扩张的进攻者。

(风险提示:本文基于公开财报数据分析,不构成投资建议。股市有风险,投资需谨慎。)