财务er们,你们用了10+年的财务报表格式要变了!

财政部在2025年12月31日发布了财办会〔2025〕51号关于征求《企业会计准则第30号——财务报表列报(修订征求意见稿)》及配套利润表格式(修订征求意见稿)意见的函。

意味着:财务er常用的财务报表,将做出重大修订,从2027年1月启用。

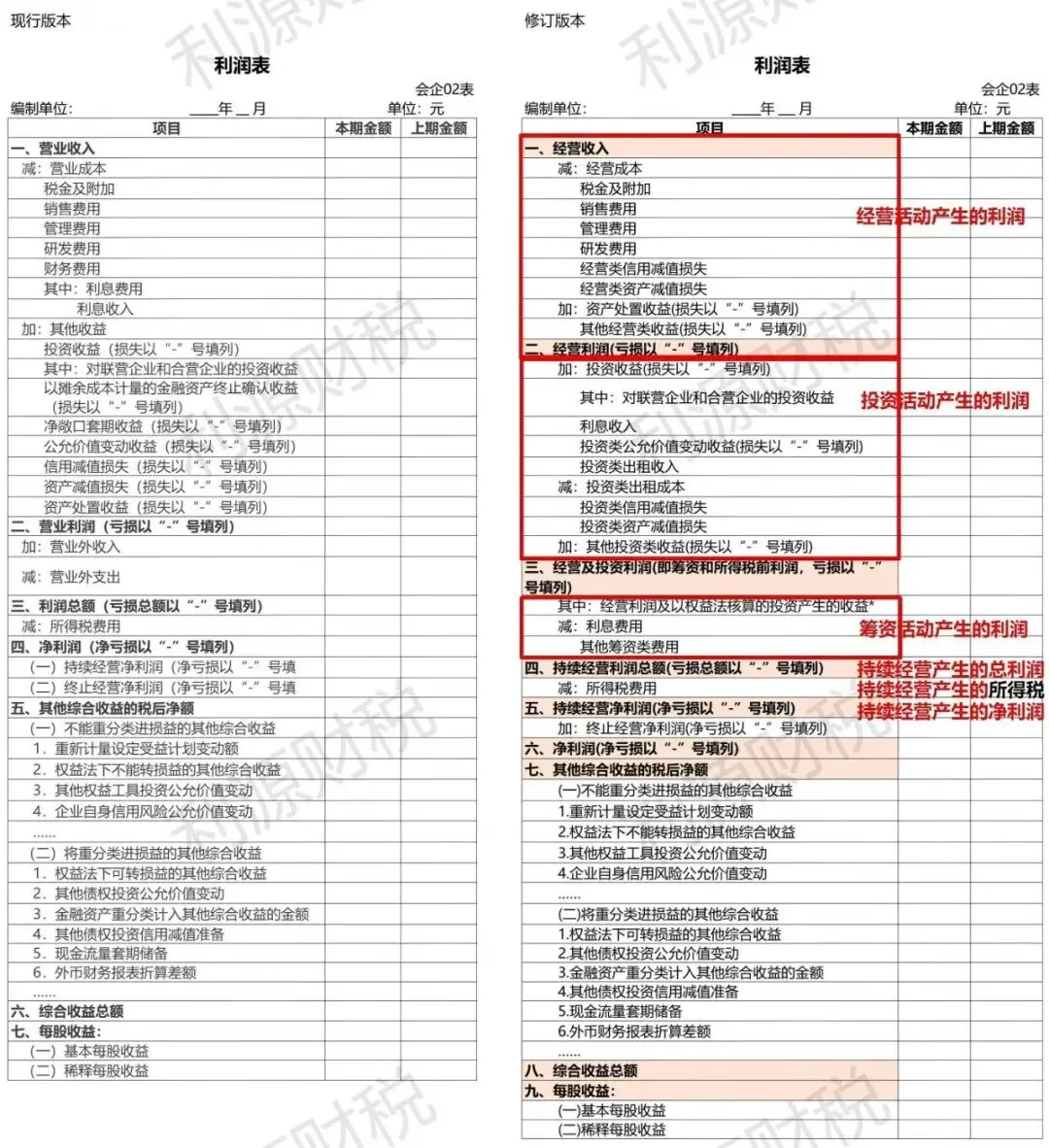

有没有觉得这个版本的利润表,神似《现金流量表》中三大活动(经营+投资+筹资)的分类啊?

没错了!新版利润表主要就是分为三大类活动产生的利润 。

修订的主要目的:

保持与IFRS(国际财务报告准则)的持续趋同,服务于经济的高质量发展,完善CAS(中国企业会计准则)体系,提高财务报表列报质量和会计信息透明度。

CAS一直与IFRS保持着高度趋同。2024年4月,国际会计准则理事会(以下简称理事会)发布了《国际财务报告准则第18号——财务报表的列示和披露》(以下简称IFRS 18),调整了利润表结构、增加了管理层业绩指标披露要求、强化了财务信息汇总与分解原则等。其中最核心的内容就是,把企业利润表中的当期损益分为:经营、投资、筹资、所得税费用、终止经营5个类别,旨在为投资者提供结构化更强的企业财务业绩信息,将于2027年1月1日起实施。所以,为了继续保持这个一致性,让境内外企业在财务业绩信息的使用上互通,降低信息差导致的交易成本,CAS 30就出台了,也将从2027年起实施。

目前,全球160余个国家和地区已实现对IFRS的应用,和准备实施IFRS 18。

修订的主要内容:

对于3表【资产负债表、现金流量表、所有者权益变动表】的改动较小,主要是在不改变净利润金额的前提下,对利润表进行更清晰的结构化呈现,并增加了管理层业绩指标等附注信息披露要求。

将企业利润表中的当期损益,划分为经营、投资、筹资、所得税费用、终止经营5大口径,以优化利润表结构,便于使用者识别企业利润来源,提升财务业绩信息的有用性。同时,新增两个合计项目,分别是“经营利润”和“经营及投资利润(筹资和所得税前利润)”。

利润表的现行版本与修订版本比对如下:

CAS 30虽然是征求意见稿,众所周知,与最后的定稿不会相差很大。

本次修订,是针对使用企业会计准则的企业。对于使用小企业会计准则的企业,是没有影响的。

点个 ,你最好看!

,你最好看!

相关阅读:

财务必看:【汇算清缴】税收新政发布了,该怎么判断是否适用于当年的所得税汇算清缴呢?

财务必看:【汇算清缴】研发支出辅助账样式,2015版还是2021版,选哪个?

财务必看:收藏!2026年重要申报事项和截止日

财务必看:办理个人股权转让的这些坑,你踩过没?

财务必看:加计扣除 | 2025年最全最新总结

宝典合集:老板/财务收藏 | 2025年的财税干货合集,都在这了