从投融资市场运行逻辑来看,2025年城建领域市场化投资显著收缩,总成交2.11万亿元、1596个项目,规模回落、数量锐减,核心源于企业投资信心不足。同期政府新增债券5.37万亿,超过市场化投资两倍有余,“政府债为主、市场投资为辅”的政策托底格局持续强化。

深入剖析市场冷暖感知的核心成因,企业体感市场遇冷的核心成因是投资结构失衡:交通行业(以高速公路为代表)成交占比近三分之二,行业集中度偏高;地方国企牵头项目占比超七成,挤压市场化主体空间。叠加部分项目盈利与收益预期不明,市场化主体普遍持“不投、少投、慎投”观望态度。

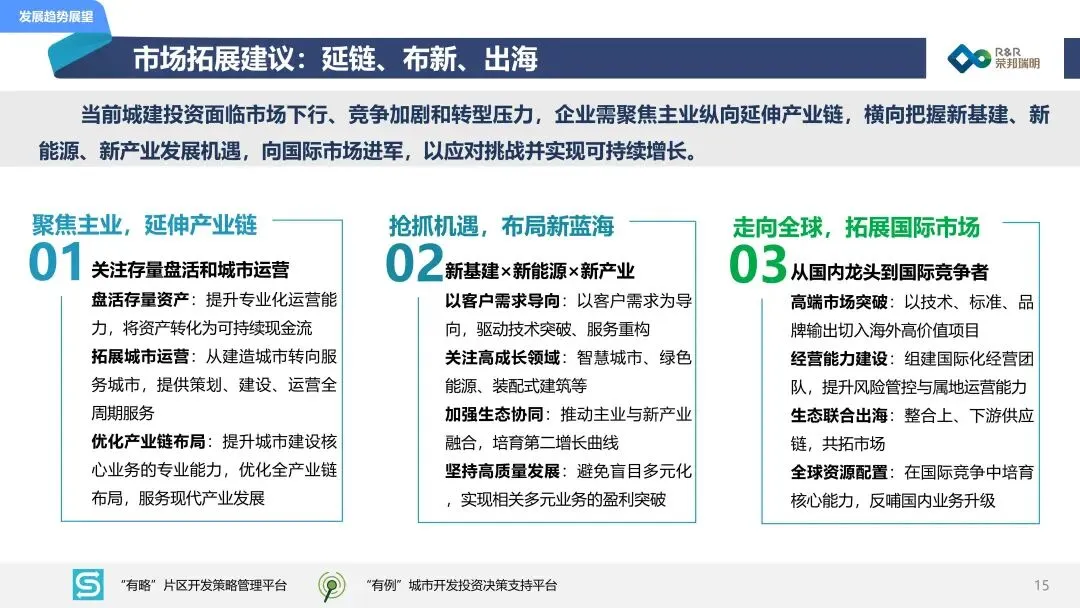

站在行业周期视角,当前城建投融资市场已进入收缩周期,企业创新求变刻不容缓,需从三方面重塑增长引擎:一是锚定政府债券支持、资金保障到位的项目巩固基本盘;二是纵向延伸产业链至运营环节,提升价值创造与抗风险能力;三是横向拓展新产业、新能源、新基建等新兴赛道培育第二增长曲线,实现高质量发展转型。

“穷则变,变则通,通则久”,相信只要精准把握政策导向、主动迭代发展模式,企业定能穿越周期波动,实现长效增长。

识别二维码,下载完整报告

报告内容节选