引言:您书架上那本厚重的《现代汉语词典》、备受书迷喜爱的《哈利·波特》中文版,或是学者案头必备的点校本“二十四史”……这些滋养了无数人的经典,许多都出自同一个“巨头”——中国出版传媒股份有限公司。

它好比出版界的“国家队”,手握商务印书馆、中华书局、三联书店等一众响当当的“百年老字号”,坐拥一座内容文化的“金矿”。然而,在今天我们习惯刷短视频、听有声书的日子里,底深厚的“国家队”也面临着现实的挑战:去年营收约61亿元,下降2.84%;而今年前三季度营收约为11亿元,同比下滑超过15%,传统销售渠道不断收缩。

这份报告将为您深入解析:在数字浪潮的冲击下,这家“文化巨轮”如何稳住航向?它无与伦比的品牌宝藏是应对风浪的“压舱石”还是转型的“重包袱”?它是选择一份稳健的“文化定存”,还是期待一场充满挑战的“价值重估”?让我们一起翻开中国出版的“下一页”,看清其真正的价值与挑战。

摘要

中国出版作为中国出版行业的“国家队”,在坚守基本盘的前提下,其发展轨迹深刻反映了传统出版业在数字化、市场化浪潮下的机遇与挑战。

公司拥有无与伦比的品牌和内容资源,基本盘稳固,但在主业增长乏力、新兴渠道冲击、税收政策变动等多重因素下,正经历转型阵痛。

短期看,公司业绩承压,营收与净利润波动明显;中长期看,其深厚的“护城河”、数字化转型的探索以及政策支持,仍为其在行业变革中占据有利位置提供了基础。

未来的关键在于能否将内容优势高效转化为在新兴市场环境下的竞争力和盈利增长点。

正文

一、公司概况与行业地位

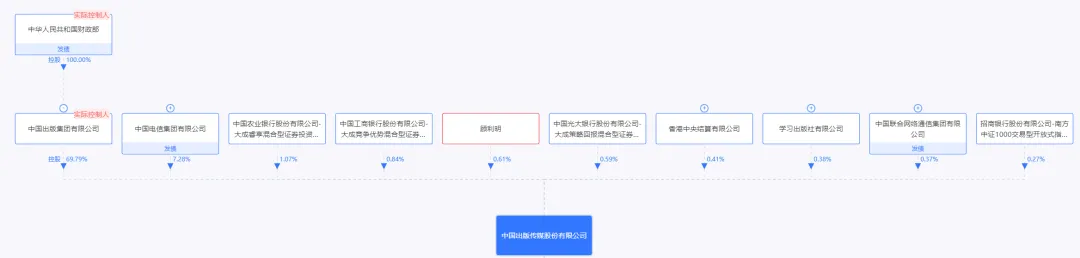

身份定位:中国出版传媒股份有限公司是集出版、发行、物资供应、印刷于一体的大型中央级出版企业,实际控制人为财政部。

核心资产:公司旗下汇聚了中国顶尖的出版品牌,包括商务印书馆、中华书局、生活·读书·新知三联书店等“老字号”,以及人民文学出版社、人民美术出版社、人民音乐出版社等“人民牌”出版社。这些品牌代表了中国人文社科、古籍整理、文学艺术出版的最高水准。

市场地位:根据北京开卷数据,公司图书零售市场实洋占有率长期保持全国第一(2024年为7.3%),在承担国家重大出版项目、获得国家级奖项、版权输出数量上均处于行业领先地位。

二、经营与财务表现分析

1.增长动能减弱,业绩显著承压

营收增长停滞:公司营业收入从2023年的62.98亿元微降至2024年的61.19亿元(-2.84%)。更为严峻的是,2025年1-9月营收为11.12亿元,同比下滑-15.28%,显示主营业务面临较大的市场压力。

净利润波动剧烈:受所得税优惠政策调整(不可抵扣亏损的税务处理变化)等非经常性因素影响,2024年归属于上市公司股东的净利润为6.44亿元,同比大幅下降33.41%;扣除非经常性损益的净利润为6.23亿元,同比增长11.3%,表明公司主营出版业务的真实盈利能力保持稳定并有所提升。然而,2025年1-9月归属于上市公司股东的净利润同比下滑23.91%,压力进一步显现。

2.主营业务结构稳固,但部分业务线收缩

出版业务为核心:出版业务是公司的绝对主力,2024年收入占比近79%,且毛利率稳定在33.9%左右,是公司的“利润奶牛”。

发行业务与物资供销业务收缩:2024年,发行业务收入同比下降17.34%,物资供销业务收入同比下降39.93%。这既反映了教材教辅等发行市场的竞争激烈和政策变化。物资供销业务下降-39.93%。

3.现金流与资产结构管理

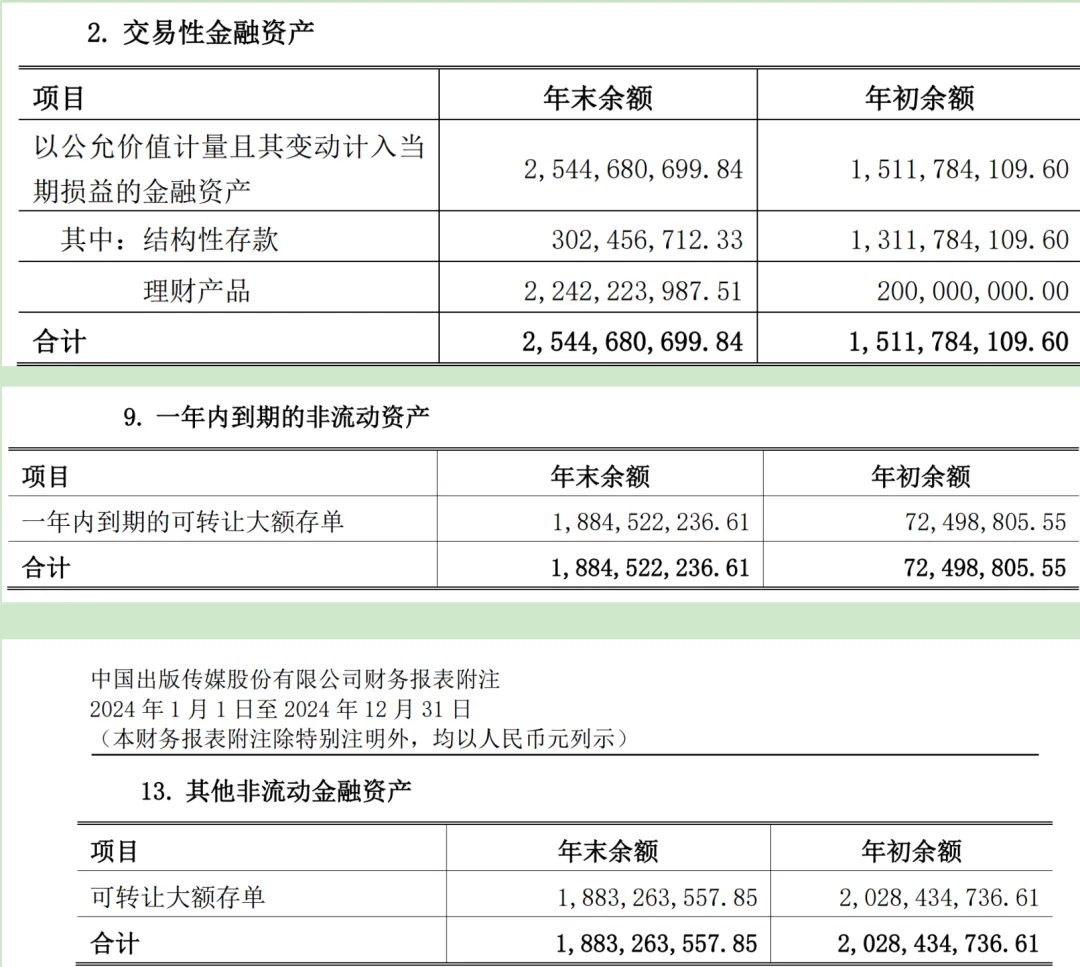

手握大笔资金:公司现金充裕,大量资金用于购买理财产品,如可转让大额存单等。分开来看,虽然“货币资金”、“交易性金融资产”、“一年内到期的非流动资产”等科目波动较大,但总和较为稳定,自2021年以来基本维持在100亿元左右。这体现了公司稳健的财务风格,但也可能意味着,对主业再投资的动力不强。

三、护城河分析

1.政策与项目支持

作为“国家队”,公司承担了众多国家级文化工程,如《复兴文库》、《中国大百科全书》第三版、国家古籍数字化工程等。这些项目不仅带来稳定的收入和声誉,也巩固了其在意识形态和文化建设中的关键地位。

2.品牌与内容资源壁垒

这是公司最深的护城河。拥有的大量经典图书版权(如“汉译世界学术名著丛书”、“点校本二十四史”)构成了持续产生收益的“内容IP富矿”,竞争对手难以复制。

3.“走出去”优势

公司的版权输出能力领先行业(2024年约900项,2025年上半年458项),是中华文化“走出去”的重要渠道。商务印书馆、中华书局等连续获评“国家文化出口重点企业”,具备成熟的国际合作经验。

四、面临的挑战与风险

1.行业性挑战:渠道变革与阅读习惯变迁

渠道结构巨变:开卷数据指出,短视频电商已成为图书销售第二大渠道并保持高增长,而平台电商、垂直电商和实体店渠道持续负增长。中国出版虽在积极布局自播、达人带货,但其传统渠道优势正在被削弱,如何适应并主导新渠道是其最大挑战。

人口结构与阅读习惯:人口下降带来的出版规模缩减,营业收入下降成为必须应对的趋势之一,行业面临的长期基本面压力。

2.公司特定风险

税收政策依赖:公司业绩对税收优惠政策高度敏感。2024年净利润的大幅下滑主要源于所得税政策变化,未来政策的任何调整都将直接影响其利润水平。

数字化转型的成效问题:公司虽在数字资源库(如中华书局“籍合网”)、数字人、知识服务平台(三联“中读”)等方面多有尝试,但目前这些探索尚未形成足以支撑业绩增长的规模化收入,研发投入占比(2024年约1.36%)相对较低,其商业化前景有待观察。

创新业务的整合:报告中提到的IP开发、文创、研学等新业态,如何与传统出版主业有效协同,形成闭环,而非简单“点缀”,是管理层面的考验。

五、未来展望与战略评价

1.战略方向清晰:聚焦主业、深化融合、拓展业态

从年报和半年报的管理层讨论看,公司战略清晰:

内容为本:持续强化主题出版和重大工程,巩固内容优势。

技术赋能:推进古籍数字化、建设专业数据库,探索AI应用。

业态创新:尝试IP运营、品牌授权、知识服务、文旅融合等。

2.价值研判

防御性价值突出:强大的品牌和内容壁垒使其具备较强的抗风险能力,股息支付记录良好(2017-2024年分配现金股利16.94亿元),对于追求稳定分红的投资者具备一定吸引力。

成长性有待验证:公司战略方向正确,但公司作为传统国企,其市场化改革、创新业务孵化和对渠道变革的响应速度,将决定其能否打开新的成长空间。短期内,业绩更可能呈现低速增长或小幅波动态势。

催化剂:未来可重点关注其数字业务收入的爆发性增长、爆款IP产品的成功推出、以及在融合出版模式下盈利能力实质性提升的信号。

六、核心观点总结总结

中国出版正站在一个传统与创新交汇的十字路口。

它手握中国最宝贵的出版资源,肩负着文化传承与建设的国家使命,这是其根基所在。

然而,面对不可逆转的技术与市场变革,这家“百年老店”必须展现出更强的变革决心和执行力,才能将深厚的“内容护城河”转化为新时代的“市场护城河”。

对于投资者而言,中国出版是一家需要耐心观察其转型成效的公司,其价值更多体现在长期的战略地位和稀缺的资源禀赋上。

关注公众号,用数据洞察真相

【在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。作者及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。本文所引用数据及图表均来源于公开信息,如有侵权,请联系删除。本订阅号所载内容版权仅为本公众号所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。】