简单总结一下2025年国内具身智能行业概况

2025年即将过去,站在年尾,我们回顾行业发展,发现今年是具身智能产业进入加速成长阶段的一年,截至12月,国内有公开融资记录的不含上游零部件的具身智能相关企业共计165家,较2024年同期增长62.3%,企业数量的快速攀升印证了行业的高景气度。结合行业发展阶段特征,当前国内具身智能产业已从培育期迈入加速成长阶段,凭借完整的人工智能与机器人产业基础、丰富的应用场景等优势,在全球产业竞争中跻身第一梯队。从企业成立时间来看,2023-2025年是企业成立的集中爆发期,165家融资企业中,该时间段成立的企业占比达78.2%。这一趋势与政策端的前瞻布局密切相关,2023年工信部发布的《人形机器人创新发展指导意见》明确了2025年、2027年两个关键发展节点,政策红利持续释放推动了市场主体的快速集聚。概括来说,2025年的国内具身智能行业,呈现出以下几大特征:地域分布特征:五大省市占比超84%,产业集聚效应显著

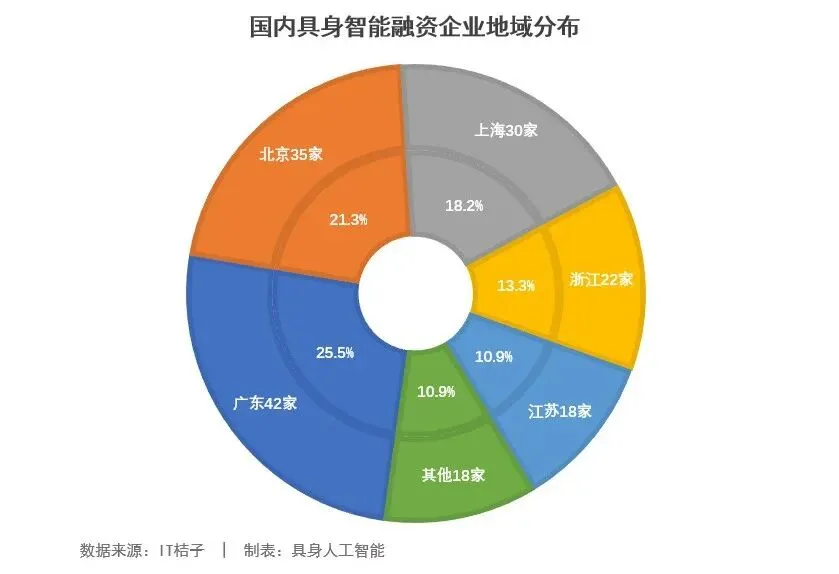

目前,国内具身智能融资企业的地域分布呈现高度集中的特征,广东、北京、上海、浙江、江苏五大省市成为核心产业集聚区,合计企业数量达147家,占全国总数的89.1%,其中广东以42家位居首位,北京35家、上海30家紧随其后,浙江22家、江苏18家位列第四、五位。剩余18家企业分散于四川、安徽、山东等其他省市,占比仅10.9%。

各核心区域依托自身产业基础形成差异化发展优势:

广东凭借完整的制造业供应链和商业化场景优势,聚焦本体量产与场景落地,头部企业如优必选已实现千台级订单交付;

北京依托高校科研资源与AI技术积淀,在机器人大脑算法、大模型融合领域领先,银河通用等企业在算法研发上具备核心竞争力;

上海则凸显供应链集成与量产能力,智元机器人等企业已实现第5000台通用具身机器人下线;

浙江、江苏侧重本体研发与细分场景适配,在消费级与工业级场景均有突破。

融资动态特征:融资规模翻倍增长,头部企业冲刺IPO

2025年国内具身智能领域融资呈现“井喷式”增长,全年行业融资事件超过305起,较去年增长近2倍;总融资额估算超过了380亿元。从单笔融资规模来看,超1亿美元融资事件成为常态,出现多笔超1亿美元融资,银河通用单笔3亿美元融资刷新行业纪录,它石智航成立仅数月便连获两轮超1.2亿美元天使融资,彰显资本对行业的高度认可。

IPO方面,2025年成为具身智能企业上市的关键年份,多家企业扎堆推进IPO进程。其中极智嘉、云迹科技、卧安机器人已成功登陆港股,宇树科技有望成为A股“人形机器人第一股”,智元机器人通过收购上市平台完成曲线上市,乐聚机器人、银河通用等头部企业也在加速推进上市筹备。

从资本背景来看,已上市企业多背靠红杉中国、高瓴资本等综合型VC/PE,聚焦商业化落地能力;待上市企业则以“产业资本+国资+专项基金”为主,更容忍前期亏损,聚焦技术突破与规模化潜力。随着技术成熟度提升与量产能力突破,2025年国内具身智能企业的场景落地进程加速,已从Demo验证期进入落地验证期,多笔千台级订单的签订标志着产业逻辑初步得到验证。从落地场景来看,呈现清晰的分层布局特征,工业制造领域率先实现规模化突破,民生服务、特种作业等领域逐步探索推进。汽车制造与3C电子制造成为具身智能落地的核心场景,代表企业包括优必选、智元机器人等,任务覆盖装配、搬运、质检等环节,对精度和稳定性要求苛刻,但订单价值较高。其中优必选Walker系列全年订单总额超13亿元,工业机器人交付超500台,已在吉利、比亚迪、富士康等企业工厂实训;智元机器人第5000台通用具身机器人下线,1400余台工业机器人实现商用交付。这类场景的标准化程度高、需求刚性强,成为企业实现规模化营收的关键突破口。物流仓储场景是仅次于工业制造的第二大落地场景,极智嘉、云迹科技等企业的非人形具身智能产品已形成稳定营收,核心任务包括分拣、配送、冷链作业等,与现有自动化设备形成互补,推动供应链柔性转型。民生服务领域,医疗康养、家政服务等场景的探索逐步提速,银河通用的药店服务机器人、优必选的康复机器人等产品已进入试点应用,通过“补位”角色缓解护理人员短缺问题,但受成本与技术成熟度限制,尚未实现规模化推广。此外,特种巡检场景(如石油平台检测、灾后搜救)因定制化程度高、利润空间大,成为部分企业的差异化竞争赛道。当前核心挑战:技术亟待突破,商业化是关键

尽管具身智能行业,在2025年发展势头迅猛,但仍面临多重核心挑战:一是技术瓶颈尚未完全突破,机器人大脑的多模态感知、复杂场景推理能力,以及小脑的轨迹优化、动态平衡控制等技术仍需提升,高质量真实数据集短缺也制约模型迭代;二是商业化成熟度不足,多数人形机器人企业仍处于试点验证阶段,营收规模有限且依赖订单,成本控制能力与盈利水平有待提升;三是行业标准尚未统一,服务标准、数据接口、计费模型等缺乏规范,影响规模化应用推进。我们可以预见,未来3-5年国内具身智能产业必将迎来规模化发展的关键时期,技术向端到端大模型一体化演进,场景从工业向民生延伸,产业形态趋向集群协同,国际竞争将进一步加剧。在政策、技术与需求驱动下,未来,具备核心技术与商业化能力的企业将引领产业从“可用”向“可靠”跨越,重塑千行百业的发展形态。往期回顾:

五大特点,三处硬伤——这才是真实的卧安机器人

重磅!卧安机器人港交所敲钟上市,三大核心看点

从“春晚秧歌”到“韦伯斯特”空翻—2025人形机器人三大突破,爆燃一整年

共101场:2026年人工智能及机器人展会目录大全

面试300多,录用12个!具身智能-很有钱、很缺人、很谨慎

2025年11月人形机器人行业融资:环比暴涨142%

全固态电池量产在即,电动车的“终极形态”要来了?

了解工业具身智能,你必须要知道的三层核心技术及代表厂商

工业具身智能,头部企业技术路线对比分析