版权声明

会计雅苑-会计审计资讯平台。微信公众号:CHNCPAS,欢迎关注。

会计雅苑转载之文章版权归原作者,本文来自公司公告及公司微信公众号。

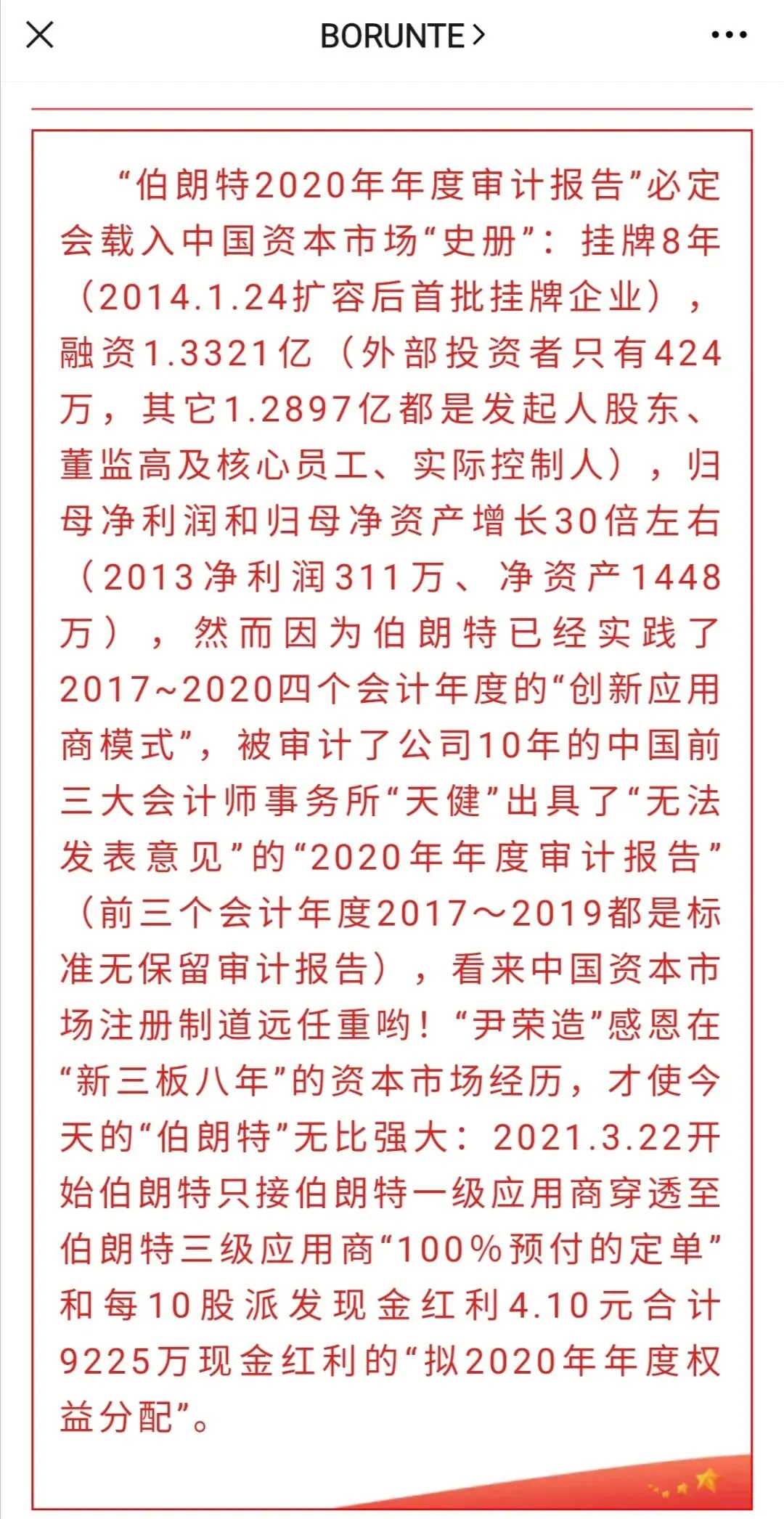

会计雅苑注:以上内容来自公司官方微信公众号(如下)

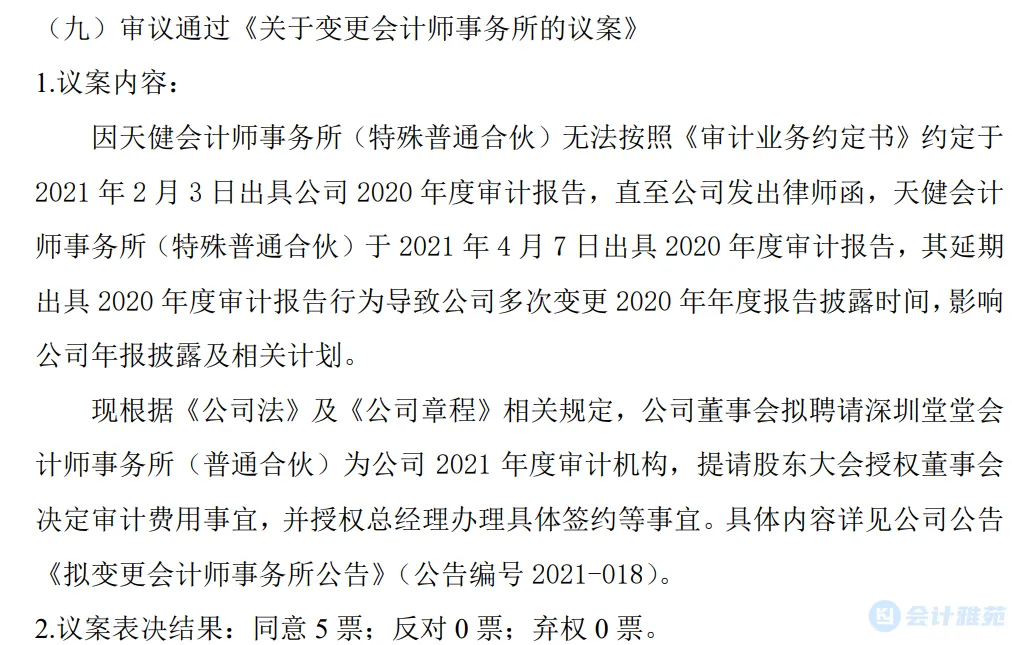

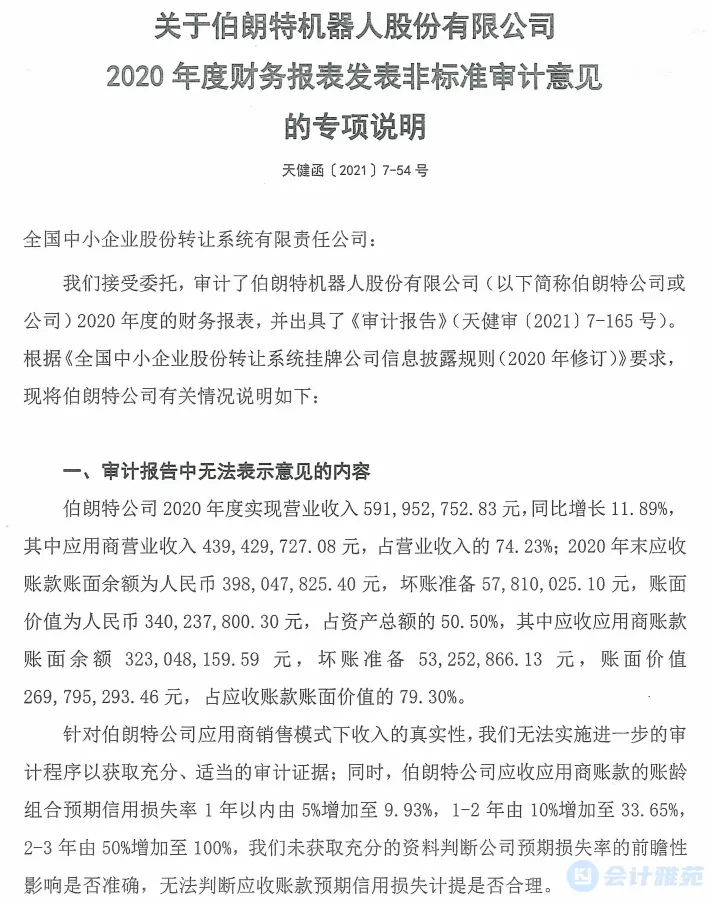

公司同意披露天健出具的《审计报告》(天健审〔2021〕7-165 号)。

针对天健“形成无法表示意见的基础”,公司部分持保留意见,部分持同意意 见。具体说明如下:

(一)关于“针对伯朗特公司应用商销售模式下收入的真实性,我们无法实施 进一步的审计程序以获取充分、适当的审计证据”,董事会对此项持保留意见,具 体说明如下:

公司向天健审计项目组沟通后了解到,得出“针对伯朗特公司应用商销售模式 下收入的真实性,我们无法实施进一步的审计程序以获取充分、适当的审计证据” 结论的原因不是伯朗特公司层面不配合、不支持而导致其执行不了审计程序,而是 “应用商的核查和终端销售的核查难以进行”。具体而言,天健在执行收入的审计 程序时,除核查伯朗特提供收入确认的凭证外,还需取得一级应用商“2020 年全 年的销售台账以及应用商 2020 年全年的所有银行账户收支明细”,以核查其是否 销售给终端客户,如一级应用商销售对象不是终端客户而是二级应用商时,还需二 级应用商进一步提供“2020 年销售台账及银行收支明细,直至穿透至终端用户”, 以此来确认伯朗特销售收入的真实性。

公司对以上意见持保留意见,原因之一:1、伯朗特与应用商系独立的主体, 应用商是否销售完成并不影响伯朗特的收入确认或伯朗特向应用商收取货款的权 利;2、伯朗特与一级应用商系独立的主体,二者不存在互相持股乃至实施控制的 情况,一级应用商是否愿意配合天健提供其认为非常机密的销售台账(含客户资料) 及银行收支明细,完全取决于一级应用商的自主愿意。而二级应用商,由于其与公司基本不存在交易,在绝大多数一级应用商不愿意提供机密销售台账和银行收支明 细的情况下,安排一级应用商要求其对应的二级应用商配合提供上述资料的难度更 大。

原因之二:公司应用商销售模式自 2016 年 12 月开始运行,已历时 4 个完整的 会计年度,期间,公司应用商销售模式在如下方面未发生改变:1、应用商与伯朗 特的分工未改变:在应用商销售模式下,伯朗特负责机械手和机器人本体的研发、 生产及销售,应用商负责对其所销售的伯朗特产品提供终端应用设计、集成及售后 服务工作,伯朗特与应用商各司其职,互相独立,4 年来未曾改变;2、应用商与伯朗特签订的《买卖合同》的终止方式未改变:公司与应用商所签订的合同均建 立在平等自愿的基础上,所有生效的合同,公司均严格按合同履行,所有合同的终 止方式只两种:1)应用商提货且收款完成而自然终止;2)应用商未付款或未提货 完成合同,均通过诉讼终止。在应用商销售收入确认时,公司一直遵照企业会计准 则的要求确认收入;3、审计机构未改变,自伯朗特 2013 年股份改制以来,天健一直是公司的审计机构,审计期间自 2011 年至 2020 年已达 10 年,基于长期以来对公司的审计经验,天健理应了解公司的销售模式。公司应用商销售模式自 2016 年 12 月开始,已历时 4 个完整的会计年度,2017-2019 年审计期间,天健一直认可公司应用商模式下的收入确认方式,本期则提出了更为严格的审计程序,要求一级应 用商及二级应用商提供机密的销售台账和银行收支明细,公司对在公司销售模式并未发生重大变化的情况下天健提出更为严格的审计程序的情形持保留态度。