酚酮上海24万吨装置自2025年2月28日停车;北京20万吨酚酮在2025年5月10日停车,下游的15万双酚A和6万吨PC停车。2025年上半年市场合计停车了44万吨酚酮,44万吨酚酮停车后苯酚和丙酮的市场维持一种微妙的平衡感。但转入2025年下半年,7月新投产的65万吨酚酮装置以及9月投产的35万吨酚酮装置,共计新增100万吨产能,市场供应压力再次加剧,2025年国内酚酮产能1062万吨(不含3家长停产能合计89万吨)。

数据来源:百川盈孚

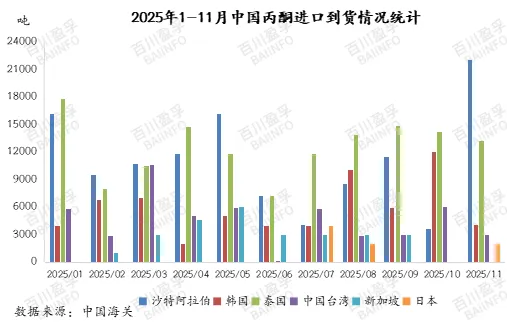

商务部2020年第13号公告,对原产于日本、新加坡、韩国和中国台湾地区的进口丙酮的反倾销措施自2020年6月8日起继续实施,期限为5年;当前的反倾销措施在2025年6月8日到期。目前看东盟国家享受丙酮零关税的政策,那么泰国和新加坡的丙酮均有进入中国销售的优势。反倾销结束降低了外盘货源进口成本,2025年截至11月丙酮进口量达40.94万吨,同比增量40.46%,2025年下半年韩国货进口增量明显以及日本新增进口量,泰国持续保持高位进口量,今年进口量已超过沙特阿拉伯,整体占进口总量的33.74%。

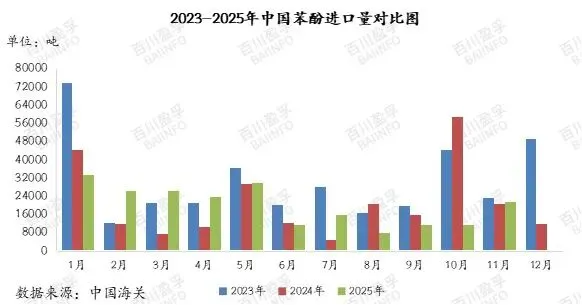

2025年8月29日,商务部公布对原产于美国、欧盟、韩国、日本和泰国的进口苯酚所适用反倾销措施的期终复审裁定,自2025年8月29日起,对原产于美国、欧盟、韩国、日本和泰国的进口苯酚继续征收反倾销税,实施期限为5年。这是继2019年9月份开始对苯酚的反倾销税开始后,已连续数年实行对苯酚的反倾销税政策。在反倾销税影响下,美国、欧盟、韩国、日本和泰国的苯酚基本无法进入中国市场。总体上来看,这对中国苯酚产业形成一种保护,有利于国内苯酚市场的发展。2025年截至11月苯酚进口量在22.03万吨,同比降低7.32%,苯酚进口量主要来源于沙特阿拉伯以及中国台湾。

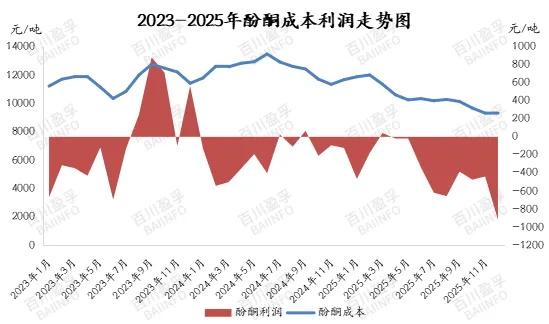

酚酮成本端不断重心下移,且叠加行业检修,上半年低成本工厂尚可维持利润,高成本企业微亏。下半年国内供应回升,新产能释放,导致供应拥挤,产品价格下滑明显,行业逐渐深陷亏损泥潭。酚酮企业年均利润为-373元/吨,12月利润均值最低为-919元/吨,3月利润均值最高为42元/吨。

数据来源:百川盈孚

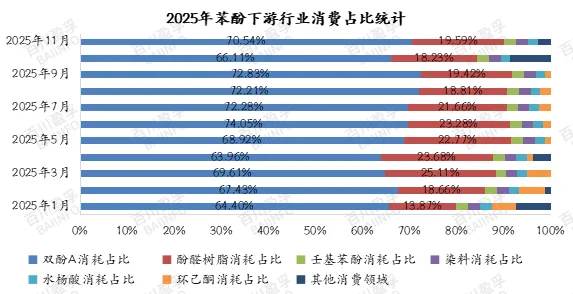

苯酚主力下游双酚A行业来看,上半年在下游环氧树脂风电抢装以及PC终端国补政策支持,整体行业开工表现尚可,全年平均开工率在74.55%。但行业利润方面依旧差强人意,尤其是在2025年6月山东18万吨以及7月浙江24万吨双酚A投产后,行业深度亏损,四季度开始双酚A行业自发减产,促进价格反弹回7500元/吨附近,年末在利润修复下有所提升。

苯酚另一重要下游酚醛树脂行业持续维持低负荷状态,消费占比约在18%-22%左右;苯酚法环己酮方面前三季度平均占比在3%左右,在长期亏损下,四季度中国苯酚法环己酮装置全面停产。

数据来源:百川盈孚

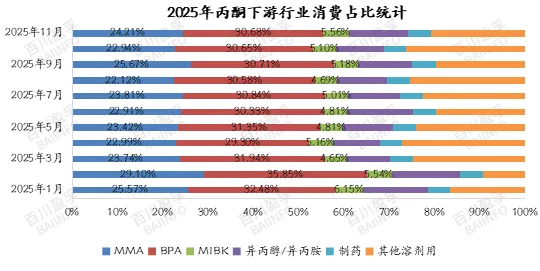

丙酮方面下游MMA(ACH法)合计有两套装置投产合计产能15万吨。MIBK行业增产速度明显放慢,仅有一套1.5万吨MIBK新装置投产。异丙醇(丙酮法)暂无新增产能。整体上丙酮下游呈现以下特点:1.增产速度放缓;2、盈利回吐,MMA和MIBK从前几年的大幅盈利变成小亏小赚的经营情况。因此国内丙酮下游采购谨慎,对丙酮的买卖决策始终秉持低买的理念。

数据来源:百川盈孚

百川盈孚

本公众号发布的数据、信息、文章,仅供交流和参考,不对您构成任何投资建议,据此操作风险自担,盈亏自负。

如需转载到别的账号、发布平台或在您的文章中引用,请联系我司公众号后台,并注明内容来源于百川盈孚,且转载或引用不得用于任何商业用途。

若想进一步了解,请致电官方客服电话 010-59795659